一、舍得中国红100改装完毕

舍得●中国红100改为舍得●中国红,去掉了100。目前还不确定是不是继续按10万瓶,据说是要在三季度给所有经销商配货,全面提升舍得进入高端市场的形象。

如果就叫舍得●中国红,也是可以的,这么喜庆的酒,很适合宴请,结婚、请客、送礼各大场景都比智慧和品味更适合。

如果想不到更好的名字,就叫中国红就行了,10年坛储中国红,定价1388元,正式与其它白酒品牌厮杀,不要推什么舍不得了。

二、机构全面配置时代

中报对于舍得来说至关重要,机构要衡量舍得未来的确定性,二季报舍得用4.2亿焊住了机构的心。半年完成7亿净利,保守预计全年突破14亿,突破10亿净利的白酒,800多亿市值的舍得已经是中市值公司,会吸引大量的基金配置。

这点我在之前有论述,估计中报就会公布机构持仓,不要看现在龙虎榜里全是游资,机构的风格是比较保守的,是慢慢配置的。当大量机构持有舍得时,舍得的股价就会趋于稳定,再也不会动不动跌停涨停了,由于舍得的股本小,股价高,会阻挡一批散户进场的,这样更有利于未来市值的增长。

三、三季度舍得业绩增长预期

三季度最大的看点就是中国红、舍不得的推出,这块不像酱香舍得没有产量,10年基酒储备较多,今年下半年还是经销商+大单品的戴维斯双击,今年招商扩量,明年主推大单品,提价。

三季度最保守估计,20Q3净利仅1.467亿,就算21Q3环比Q2持平,4.2/1.46=增长186%,一样会给市场惊喜。按同比增速来看,如果今年完成14亿左右净利,也就是3、4季度各4亿净利,这个已经相当保守了。

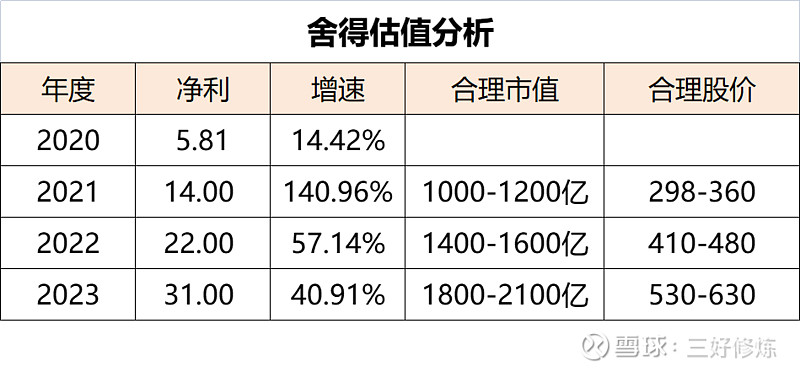

明年突破22亿,同比增长60%净利,合理估值在1200亿左右(股价360元附近),相对现在的800亿市值,保守估计50%左右的空间,如果老酒热度提升,市场预期强烈,不排除干到450元=1500亿市值。

总有人问我,现阶段的舍得,未来看到哪里,我不怕打脸,被喷子也喷的免疫了。我内心看到舍得明年在1200-1500亿市值(360-480元左右)徘徊,你们想翻好几倍的话,可以抛弃舍得了,因为舍得现在已经进入稳定期,不可能一年翻几倍。但舍得会比之前更稳定,不管是业绩还是机构的进场,连续涨停的可能性不大,所以你们要客观看待。各位你们自己纠结一下,看这个位置应该如何配置吧! $舍得酒业(SH600702)$

历史文章:

微信公Z号:三好修炼同名