刚才被限流了,删掉了很多内容,请小秘书手下留情,写文不易,我再发一遍试试

相信周末大家都受到了一条消息,这条消息是上热榜的,可见官方希望即使进行纠偏,明确新冠口服药的定位,引导大家不要囤特效药。

我曾经在君实生物的投机情绪高涨的时候写了文章:新冠特效药空间测算 明确了自己的观点,新冠特效药的空间并不大,君实生物的股价已经严重透支;

同时我也在最近提到众生药业也有同样的问题:主要看本文前三段,因此新冠特效药的股价本质上是情绪驱动,而大部分投资者缺少客观审慎的态度,因此形成了一波主升浪。而最近官方明确表态,新冠特效药因为处于处方药,不能作为零售药品,是针对免疫力弱的老人和重症病人。

至此,我说的逻辑已经开始兑现,新冠特效药的投资者也将清醒的意识到:新冠特效药的空间并不大。相关标的:众生药业、广生堂、华润双鹤、复星医药、君实生物、奥翔药业、新华制药(新华制药勉强算,虽然它代理阿兹夫定的权益被复星医药截胡了,部分投资者可能把这事忘了)也将迎来泡沫破裂。但是家庭储备药物概念为首的以岭药业的空间仍然广大,将在分化中胜出,如果把以岭药业比作五月初的德业股份,那么特一药业大概率可以类比为当时的科信技术,因为虽然以岭药业基本面强大,但是盘子较大,游资会选择一个小市值的标的,而特一药业是A股止咳中成药占营收最大的公司,且基本面同样出色。这是我选择以岭药业和特一药业的原因,前者机构票,后者游资票。

同时,一些迹象说明有一些不一样的变化。其实我早上也发了一个帖子,是五月份我对于路径的猜想,最近基本也按照我的猜想演绎,但是被夹了,挺可惜的,所以我也不方便说太清楚了,放几张图大家可以自己体会。

(图我删了,比如加强储备、兴建ICU、还有专家近期的发言)

同时台湾经验也告诉我们:

1.绝大部分是轻症自限性疾病;

2.实际上除了极少的普通型和重症需要特效药;

3.绝大多数是轻型需要缓解咳嗽等症状的药物。

中药OTC不同于新冠特效药,无需处方就可以购买,以岭药业的缺货也是受欢迎的明证

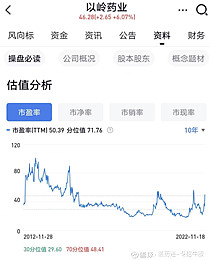

对于以岭药业,我提到了有“类茅台逻辑”和“类英科九安”的逻辑,增长是确定的:详细解析

对于特一药业,我提出了我的看法,认为符合跨年妖股的审美,同时也说了为什么新冠家庭储备药的逻辑是可持续的:特一药业跨年妖股猜想

下面是我对以岭药业的补充逻辑

一、以岭药业的用途不止是家庭储备

以岭药业除了家庭储备以外,还有诸多应用场景:

(1)处方端使用,在我写特一药业的那篇文章中,提到了北医三院专家在治疗新冠轻症时,也使用中成药进行治疗,同时方舱医院治疗中也会使用,我询问了医生朋友,连花清瘟在处方端的接受度在逐渐提高;

(2)公司作为抗疫用品储备,以便生产正常进行,有时也作为福利发放给员工;

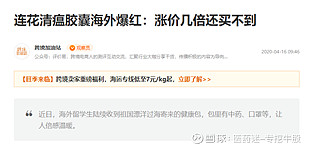

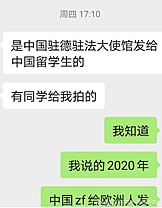

(3)政府端:2020-2022年海外大使馆将连花清瘟发给留学生,且连花清瘟海外业务也在加速增长,2020年以岭药业的连花清瘟已经在海外树立品牌力,且作为官方援助的物资,是中医药出海的典范,因此官方支持购买

(4)日常送礼使用,寄托情感需求。之前我开玩笑的发了一个段子,说是“今年年货:左手以岭药业的连花清瘟,右手特一药业的止咳宝”,后来问了一下,还真的有类似的情景发生,比如福建的朋友告诉我今年福建华侨会的春节慰问包里就有连花清瘟。而且我看到父母给孩子的行李箱里,也有连花清瘟。以岭药业的连花清瘟在止咳药中的地位类似于贵州茅台在白酒中的地位。

(5)囤货的心理安慰:详细可以搜搜“囤货心理学”,原因是预期焦虑、恐惧的传染、从众心理、对不确定性的无法容忍、不可控的感觉、错误的信息和谣言加剧恐慌等。

二、以岭药业业绩爆发的逻辑

(1)以岭药业的股价和疫情走势高度相关,当疫情新增人数继续上升时,以岭药业股价有很好的表现,今年四月,因为新增人数下降且政策不变,加之负面舆论冲击,以岭药业股价有所回调,但是最近新增人数增加+政策改变预期;

(2)缺货已经成为事实,如上大量应用场景。但是目前还有很多并没有囤货,因此需求还没有完全反映,因此缺货会延续;

(3)“一退两抗”政策放开,可以更加容易购买感冒药+药店营业客流量上升:困境反转导致增长潜力更大,以岭药业的非感冒业务也有望高速增长;

(4)冬季的时候是病毒传播的旺季,新变异株传播性更强,因此具有持续性。

(5)连花清瘟的品牌力强大,互联网和口口相传加大了品牌力。且是适应症唯一写有“治疗新冠”的药物,自2003年上市以来,连花清瘟胶囊先后30次列入国家卫健委、国家中医药管理局发布的甲流、乙流、禽流感、新冠肺炎等传染性公共卫生事件诊疗方案或指南/共识推荐用药。

在上周的石家庄和重庆的新冠诊疗指南中,连花清瘟再次上榜屡次推荐。

(6)连花清瘟售价便宜,便于接受;

(7)连花清瘟保质期为30个月,按照用药管理,接近保质期的不会使用,加之连花清瘟售价便宜,因此倾向于购买新的药品,即两年前购买的民间存量被消化。

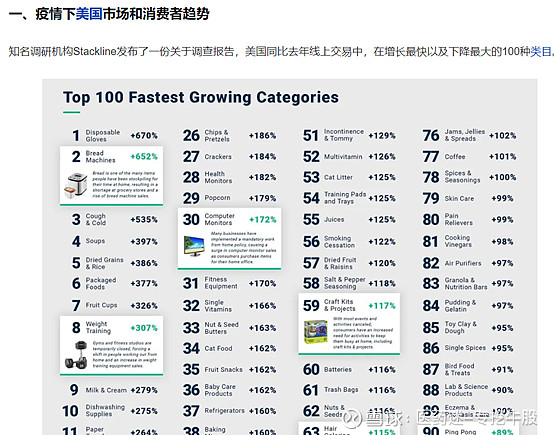

(8)海外经验

美国:疫情之后销售量暴涨榜单中 感冒药增长幅度排名第二

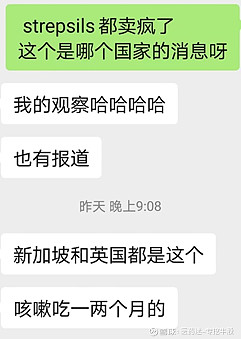

英国新加坡:辅助用药提升

但是该产品没有固定龙头厂商销售,类比性不是很强、

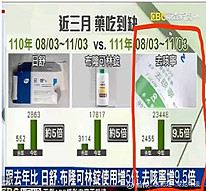

中国台湾:

台湾这轮疫情爆发后,台当局便使用自研抗疫中药“清冠一号”(新冠一号与连花清瘟成分类似,都为抗感染中药)等,以应对疫情。他们称“清冠一号”的月产能可以达到8万余份,半年以来,领到公费清冠一号的仅有2500多人,仅占这一段时间台湾染疫者的0.26%,而在黑市上清冠一号已经喊价到500元新台币。

同时,连花清瘟缺货会利好其他中药,我之前的文章也讲过特一药业的止咳宝也出现了缺货

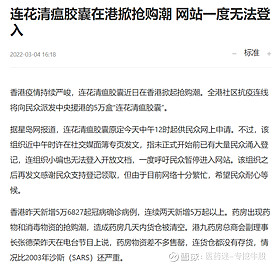

中国香港

我本人是医药背景,学天然药物的课程时提到香港中文大学对中药研究比较深,同时因为香港放开比较早,我们可以观察一下香港居民的反应

三、以岭药业其他业务稳固,基本盘牢固,受益于疫情防控过后医院端和零售端人口恢复

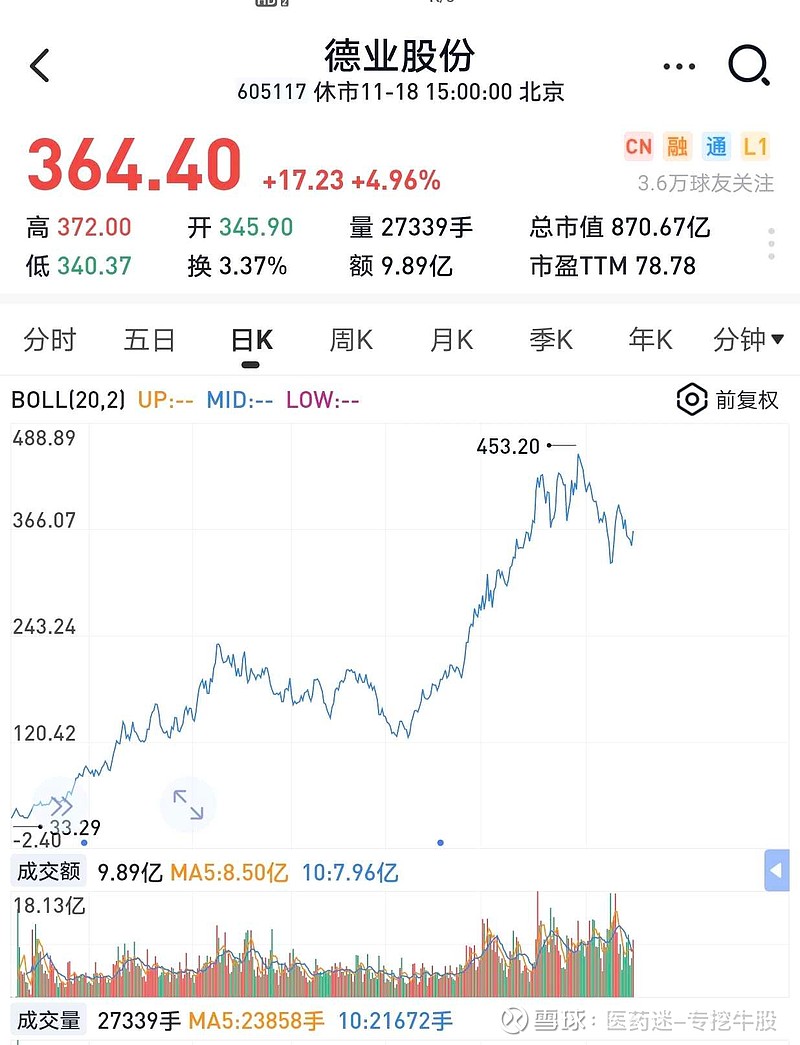

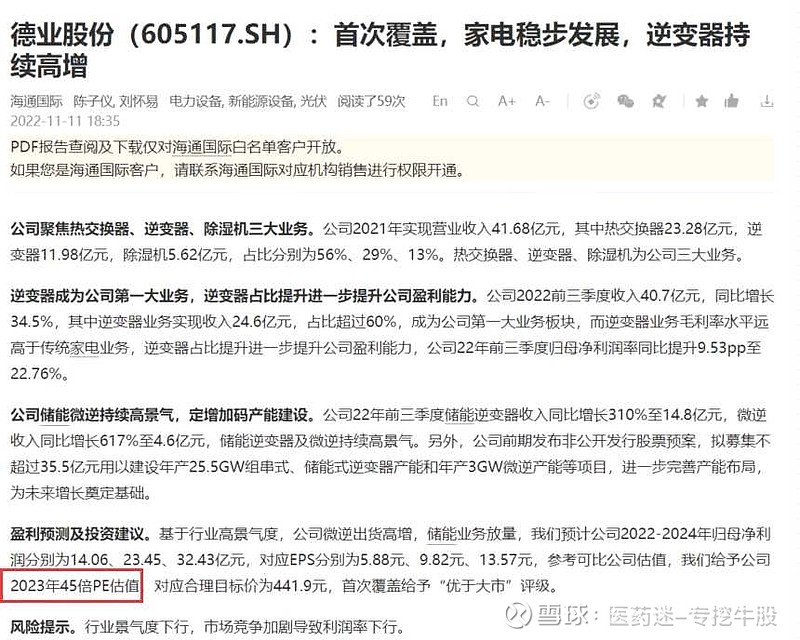

四、为什么对标德业股份?

(1)技术形态上,主升浪前有一定横盘和回撤,但是回撤并不大,之后一路上涨;

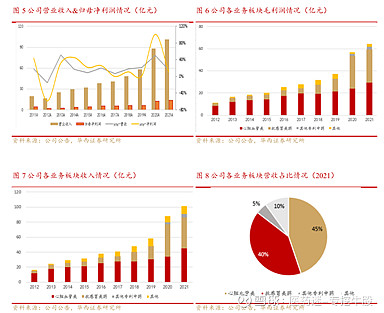

(2)财务数据:

德业股份近年来年来销售净利率在13%左右,逆变器业务爆发后净利率为22%

以岭药业近年来销售净利率在13%左右,连花清瘟初步爆发使得销售费用率下跌7%,整体净利率今年达到17.75,爆发后达到22%以上是大概率事件。

毛利率方面,德业股份2022年三季报33%,以岭药业62%。

(3)市盈率比较

最低都是20作用,主升浪开启时都在50左右,最高会达到150

(1)品牌方面:德业股份微型逆变器品牌力强大,但是未来有竞争格局恶化风险。以岭药业连花清瘟未来将市占率提升。

(2)事件驱动方面:德业股份受益于欧洲缺电导致的逆变器大爆发,以岭药业受益于买药导致的连花清瘟大爆发。

(3)增速方面:以岭药业兼有政府端、企业端、居民端产品,增速比德业股份更快、

五、估值预测

(1)家庭端:中国有4.3亿户家庭,家庭储备按照每户平均5盒计算(淘宝称之为“家庭防护套餐” 120粒 相当于可以供一个人吃10天的量,虽然这个量看起来很少,不足以给家庭用,但是考虑到企业端和政府端也会发放,所以我认为估算合理)4.3亿*74=318.2亿

(2)企业端:恢复生产的储备和员工福利,企业数量4842户,每户平均备50盒价按照批发价12元计算,290.52亿;

(3)政府/医院端:因为民间有库存量,但是方舱医院也会新采购以应对医疗需求增加,但是我想抵消掉明年存量影响,所以就假设医疗机构采购量和民间库存抵消了。因此就不算了。

政府端,主要是社区和政府机构,这部分会更多储备来应对,连花清瘟一个疗程时7-10天,按照台湾感染率30%,假设一半人来储备1个疗程的量。按照每人一疗程储备,14亿*15%*74元=155.4亿元

(4)情感需求额外采的量我就不算了。

2022Q4-2023 Q4合计采购需求:764.12亿元。

出厂价比销售价格低,按照管理层提供的信息计算:假设扣率80%,出厂价口径的需求量611.30亿。以下为参考资料:

但是因为产能扩产很难,因此不可能在这么短的时间满足这么大的需求,可以通过建厂、中药CDMO解决。所以假设这些需求在一年半释放。2022、2023、2024分别释放满足需求20%、60%、20%,则感冒药收入2022/2023/2024年营收分别为122.2亿/366.8亿/122.2亿。

其他部分参考华安证券预测2022/2023/2024年营收分别为71.2亿/122.8亿/96.5亿,则营业总收入为193.4亿/489.6亿/218.7亿,考虑规模效应导致费用率下降和毛利率下降,但是原材料上涨可能导致毛利率下降,同时需要新建产房,2022/2023/2024年净利率为18%/22%/24%,则2022/2023/2024年净利润为31.8亿/107.7亿/52.5亿。

2022年底部开始博弈2023年利润,参考情景相似的德业股份23年PE估值45倍和同行业同仁堂PE估值50倍,同时考虑本次事件对于“以岭”品牌知名度的提升导致市占率永久提高、近期消息面不断驱动的证明影响和24年利润下滑的负面影响,保守估值PE 30-40倍,107.7亿*30-40=3231亿-4308亿元,有400%上涨空间。

六、问题:以岭药业现在处于分歧阶段还是一致阶段

以岭药业处于分歧阶段,这一点从换手率也可以看出来

就我身边来看,有以下观点:

(1)没买医药的短线投资者:等新主线或者追房地产、web3.0之类的,频繁换仓;

(2)买医药的短线投资者:集中在后排杂毛上,抛弃了高铁选了绿皮火车,后续可能会意识到;

(3)买中药的中长线投资者:不少都纠结于西药上,所以买了新冠特效药标的,没有意识到中成药的消费属性和非处方药属性,等到退潮割肉会选择熟悉的医药,进行切换;

(4)选择其他板块的投资者:比如认为信创更强;

(5)畏高投资者:没有认真计算,觉得涨两倍就算高了。

(6)传统价值投资者:认为现在确定不够,可能等到扩产出来了,销售量大幅爆量再买,但是我认为买在紧缺更好,那时候可能更高了

等他们自己去囤药却买不到药的时候,就要来买能买到的股票(或许那个时候也买不到了)了

![]()

![]()

![]()

另外,如果市场预期很一致的话,我写文章的意义又在哪里呢?就不需要科普了

后续跟踪渠道:淘宝、京东、身边药店销量;每日疫情数据更新;米内网、中康科技数据库;相关媒体报道;公司回复;相关政策发布。

彩蛋:以岭药业相关标的讨论

本人还研究了以岭药业相关标的,简单列一下我的看法

核心是:相关业务占比越多越好,试想一下,比如相关业务占比50%,该业务增加五倍对营收贡献是增加250%;但是如果相关业务占比10%,该业务增加五倍对营收贡献是增加50%。并不是说市值越小越好。

(1)特一药业:小市值,止咳药占比最大标的,承接以岭药业部分需求,目前京东买药已经缺货。机构频繁调研、知名游资开始参与。已经经历两次短线的“弱转强”。

推荐程度:强烈推荐

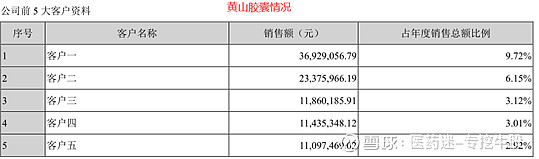

(2)黄山胶囊:以岭药业胶囊供应商,国内最大的胶囊企业,22.03纪要中提到重视大客户以岭药业需求。

推荐程度:不推荐

原因:

黄山胶囊利润十年没有增长;

2020年以岭药业连花清瘟销量暴增但是黄山胶囊利润反而下降;

毛利率开始下降;

“毒胶囊事件”后行业洗牌,但是公司营利并没有很大的提升,规模效应不明显;

大客户不集中,以岭药业高销量带不了很高的弹性

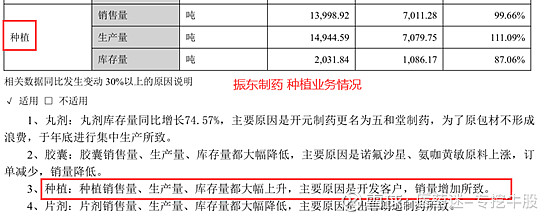

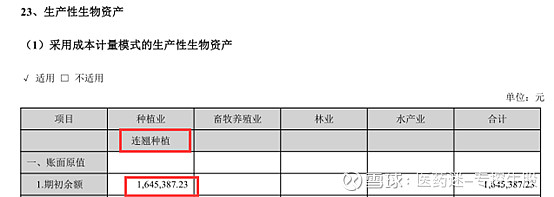

(3)振东制药:有全国60%的连翘种植基地,以岭药业连花清瘟中每粒中使用0.225g连翘

推荐程度:一般推荐

过去三年连翘上涨了三倍 最新数据是145元/公斤

连翘涨一倍利润大概增加2.5亿,给农产品15PE,市值增厚约40亿。

另外,虽然连翘三年三倍,但是以岭药业的毛利率变化不大,因为成本占比小。

(4)金石亚药

推荐程度:一般推荐

理由:“快克”系列感冒药,入选理由:快克产品自上世纪90年代推出,经过多年发展,“快克”系列感冒药已经成为国内家喻户晓的品牌。根据中国非处方药物协会发布的数据,“快克感冒药”2020年、2021年连续两年在年度中国非处方药产品综合统计排名(化学药)“感冒类”中位列第一位。但是由于在创业板,参与散户资金会比较少,从过往来看,热度也一般。

(5)健之佳

推荐程度:一般推荐

理由:不再限制四类药品销售的药房们也有机会,优选小市值之前被市场错杀的健之佳,这个我四月写过报告分析,但是注意感冒药目前占比比较小。

感谢大家观看!以上仅个人观点,不作为投资建议!欢迎大家和我交流。喜欢的话可以点赞加关注,我将继续更新。

$以岭药业(SZ002603)$ $特一药业(SZ002728)$ $众生药业(SZ002317)$ @今日话题