感觉 $兆易创新(SH603986)$ 与我犯冲,每次都被割,尴尬!我在11月9日写过文章《对于兆易创新,市场在担心什么?》谈到市场对兆易的担忧是产品价格,MCU和Nor的涨价增加了业绩的周期波动,加剧了短期博弈,从而压制估值。现在兆易已经预告2021年业绩,净利润22.8-24.2亿,产品价格也还算坚挺,股价却继续回调,市场又提前预判了撒鹰党的预判。虽然兆易暂时没有止跌的迹象,但此时应该乐观。

我在上一篇文章说过,市场喜欢业绩持续增长的公司,涨价会干扰业绩的释放,放大股价的波动,股价一旦回调就会加剧业绩的担忧,需要逐季的业绩才能消化这种疑虑。接下来,从兆易Nor和MCU入手,看价格和毛利的变动是否会影响业绩的增速?

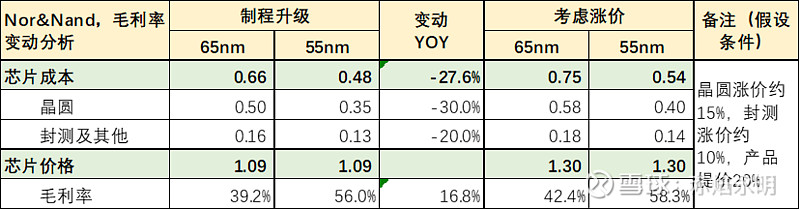

Nor毛利率

兆易Nor flash毛利率的提高有两方面原因,产品提价和制程升级。Nor flash制程从65nm升级到55nm,芯片面积变小,单片晶圆制造的芯片数量增加30%,摊到每个芯片的成本就减少30%,封测成本也会减少约15-20%,如果芯片价格不变,Nor的毛利率就会从39.2%提高到56%。考虑到2021年晶圆(中芯)和封测均有不同幅度的提价,大概65nm制程的Nor毛利率提高到42.4%,55nm毛利率提高到58.3%。

芯片涨价是全产业链涨价造成的结果,极少晶圆和封测都不涨价,单纯芯片价格上涨,同涨同跌才是常态。即使假定晶圆和封测的成本不变,Nor的均价从1.3元跌到1.2元,65nm毛利率也有37.5%,55nm毛利率为55%。2021年三季度55nm占比30%,2022年预计提高到50-60%,那么保守假设,Nor的整体毛利率也有46.3%,正常假设为50.4%。

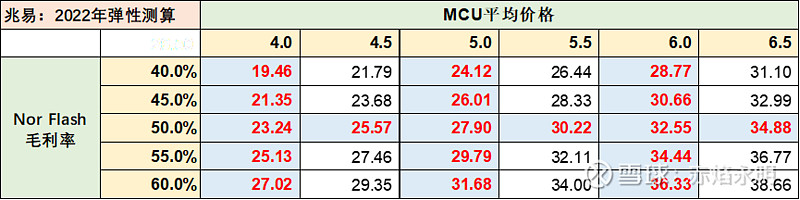

MCU价格

MCU的均价提升也有两个原因,提价和产品升级,各自的影响很难量化,提价分别在2021年1/4/6月,现在少数产品价格松动,高端产品相对坚挺。先不说车规级MCU在2022年放量,按照保守假设,2022年MCU平均价格降到5元(产品升级也会提升单价),出货6亿颗,大概30亿收入,毛利率58%。

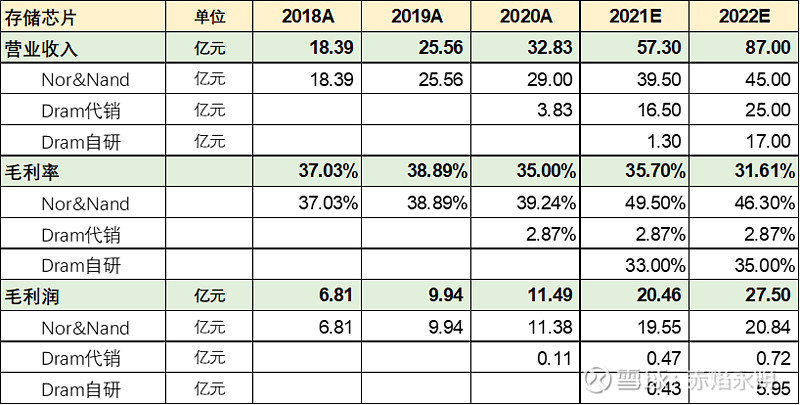

Dram自研

预计2021年自研Dram约1.3亿,此前预告2022年自有品牌Dram采购代工8.6亿,封测成本约2.4亿,大概35%毛利率,推算2022年贡献约17亿收入。另外2022年Dram代销25亿,毛利率2.87%;估算传感器从2021年的4.76亿增长到2022年5.6亿。

如果按照这种保守的假设估计,兆易2022年收入约124亿,净利润26.5亿,增长约14%。显然如果MCU、Nor等产品真的降价,会实实在在打乱了业绩增长的速度,原本2021-23年净利润可以16/24/35亿的年均50%增长,变成23/27/35亿。业绩增速下来又会让市场担心接下来能否高增长,从而导致估值下杀。

当然,从目前的情况看,MCU、Nor、Dram等产品放量和升级的逻辑仍然存在,按乐观条件假设(Nor毛利率50%,MCU均价6.0元)的话,2022年净利润32.6亿,中性条件(Nor毛利率50%,MCU价格5.5亿)下的净利润约30亿。

如何估值?

不管条件如何假设,兆易的估值下降是肯定的,首先兆易创新已经是一家千亿公司,估值扩张的条件自然会苛刻;其次Nor、MCU、Dram等三大赛道的收入都在快速接近10亿美元,增长速度会自然放缓;最后,就是我常讲的,产品放量在预期阶段,估值是极高的,100倍都不嫌高,进入兑现阶段,利润释放,PE下降,基本都是常态,例如白酒的酒鬼、舍得,半导体的长电、华润和兆易,2020年前后的PE犹如天上的仙女,2021年后的PE也均回归地上的凡人,就算2000-20年连续20年都增长的茅台都不能免俗。千万别妄想利润最高的时候还有50-100倍的PE,那只会让自己摔的很惨。

站在现在的时点,兆易2022-23年的业绩还能看到清晰的增长,只是今年可能有波动,正常的PE应该是40倍。按保守26.5亿利润估计,合理市值1060亿,按中性利润30亿估,市值1200亿,乐观估计是1300亿。

如果市场风险偏好降低,担忧加剧,PE会降到35倍甚至更低,保守市值928亿,中性1050亿,乐观1139亿。

纵写千言万语,我大概又会认怂!