2021年是半导体的大年,缺芯和国产替代,为国内半导体公司打入手机、家电、汽车、光伏等供应链创造了巨大的机遇。同时国内半导体公司也非常争气,产品线不断突破,PMIC、SOC、MCU、IGBT、ADC、IPM等都有长足的进步,抓住了难得的弯道超车机会,市场份额提高,销售爆发。 #2022年十大热门行业投资展望,你pick哪个#

2021年回顾

2021年的上下半年有着明显的差异,2021H1在芯片供给不足的刺激下,消费电子、家电、汽车和光伏等行业纷纷抢囤芯片,而且出现过度订货的现象,例如某企业原先只需要准备1-2个月的芯片库存,但害怕抢不到芯片,愣是下了半年的订单。结果就是2021年上半年的芯片全面缺货和涨价,A股芯片公司的业绩都很好,从设计、代工、封测,到IDM、半导体设备、半导体材料,2021年的Q1和Q2业绩均爆发式增长,股价普遍上涨。但这种普涨,让市场忽视了产品的差异性,不是所有芯片都能持续放量的,关键要看下游需求的持续性如何?

到了2021H2,半导体产业开始分化,手机、家电、扫地机器人的需求仍然疲软,SoC芯片、Dram等数字芯片开始呈现乏力迹象,相关的A股公司季度业绩增速变得低增长、不增长或者下降,股价开始回落。而下游需求非常强劲的IGBT、PMIC等功率半导体仍然供不应求,相关公司的业绩继续高增长,因此斯达半导、时代电气、扬杰科技、士兰微等公司股价在2021年的10-11月出现了第2波上涨。

总体而言,2021年是半导体价格普涨的年份,其实分不清什么是alpha,什么是beta?2022年将大家将清晰看到地哪些公司实现了产品和技术领域的突破?哪些只是涨价带来的鸡犬升天?因此,今年半导体产业景气度肯定会走向分化,当市场看到景气度下行的时候依然有公司呈现高速增长,市场就会甄别出真正的alpha,相应的公司股价也会有非常好的表现,关键是怎么甄别这种公司,而非投资一个纯粹beta的公司。对于数字芯片or逻辑芯片,下游需求无论手机、笔记本、电视等消费电子都非常低迷,台积电过去投资主要集中在先进制程,因此先进制程(存储、逻辑、Soc等)芯片在2022年会出现过剩的状态,大概从2021H2就已经能看到。

2022年展望

我一直都说,股票是研究未来和变化的学问,预期总是走在兑现之前。例如封测的长电,2020年初就涨到800亿,而站在当时,只能看到2019年1亿利润,就算展望2020年,也不过10亿利润,说明800亿市值是反应2021年20亿利润,而真到2021年做到>20亿利润,长电市值已经奔500亿去了,同样的例子还有兆易和HRW,不展开。

2021年半导体公司股价大涨有着极强的基本面支撑,业绩都是大幅爆发,持续性的强弱又跟环比变化有关,但股价已经包含了2022年较高的预期。因此,今年半导体公司股价能否继续爆发,需要从两方面考虑:1)业绩能否继续超预期;2)产品线能否突破,产品线突破就意味着增加赛道,贡献增量。

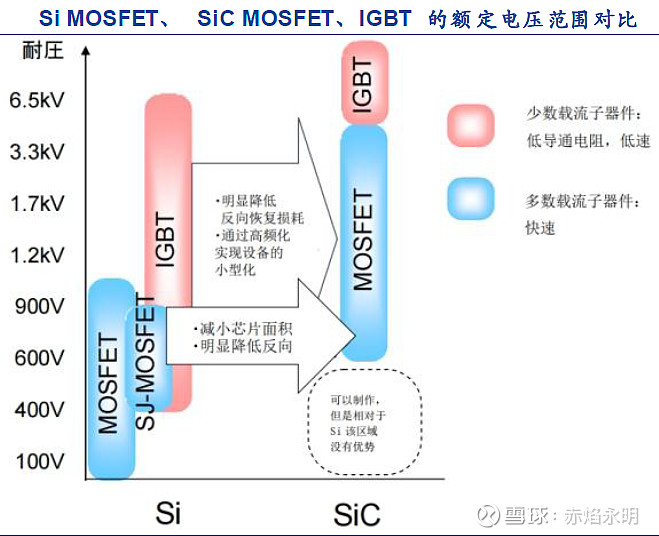

功率半导体需求受到新能源车、光伏、风电的影响,而出现超预期增长,预计22年产能供给释放非常有限,22Q1产能相对21Q4环比没有太大增长,全年产能释放都会非常有限,因此产能紧缺周期会比想象的更长。不过就算率半导体,需求也出现分化,低压和平面Mos开始降价,SGT和高压Mos继续强势,碳化硅和IGBT就更不用说,均在新能源车、光伏、储能、风电等“碳中和”领域有着大量的应用。

逻辑于此,展望未来,重点得看产品能否取得突破性发展?或者产品能否持续高增长?基于这两点,继续看好功率半导体,特别是SiC和IGBT方向。

碳化硅,渗透率加速提高

SiC的核心需求还是新能源汽车,2021年前11个月,中国新能源汽车的销量达到251万辆,全年预计350万辆,2022年有望超过500万辆。伴随着新能源汽车渗透率的提高,充电的便捷性问题就成为越来越多厂商宣传的卖点。续航能力和充电时长是影响电动车普及程度的重要因素,使用碳化硅能够很好地解决电动车充电的焦虑。小鹏汽车公布首个量产的800V高压SiC平台,充电峰值电流超过600A,采用高能量密度、高充电倍率电池,充电5分钟最高可补充续航200公里。国内电动车厂商如吉利极氪、广汽埃安、比亚迪e平台、理想汽车、北汽极狐、岚图等也已经布局800V快充技术。

展望接下来的趋势变化,将来碳化硅在快充中的推广应用会比电驱快,核心的制约因素是成本和产能。如果在电驱使用碳化硅,中高端车型中使用硅基IGBT的总体成本约为3000元左右,碳化硅器件成本约为硅基IGBT的3倍,在相同性能的产品中,碳化硅器件可使汽车续航能力提升4-5%,性价比非常明显,花3倍的价钱只提高5%的性能,并不划算。而SiC快充是核心焦虑,如果快充越来越强大,为什么还要花大价钱提高续航里程呢?这本身就非常茅盾,而且电池还非常重。

SiC供给难点很多。SiC长晶的生长极为缓慢,每小时仅生长0.2-0.3mm,200多种晶型仅一种可用(SiC-4H),且晶棒切割难度大,因此碳化硅衬底从样品到稳定批量供货大约需要5年;另一方面,作为碳化硅器件性能及可靠性的关键,高压器件用、低缺陷密度且均匀掺杂的碳化硅外延工艺难度大;叠加离子注入、栅氧可靠性及客户验证等器件端挑战,碳化硅市场进入壁垒高,技术挑战大。目前,全球碳化硅衬底产能折合4寸约60万片,再除去供应射频行业的半绝缘型衬底15-20万片,能供应功率半导体的4寸SiC衬底只有40-45万片。供应Tesla这一家公司都嫌不够,Tesla的电驱和OBC都用SiC,4寸碳化硅只够2辆车,这都还没考虑衬底-外延-晶圆-器件等每个环节良率的损耗。

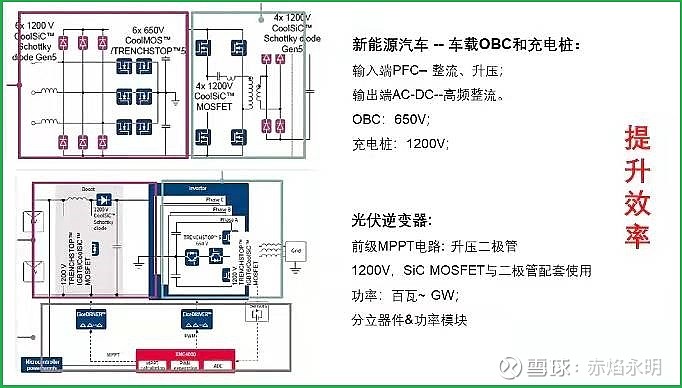

SiC需求爆发会比想象中更多。先不说电驱和光伏对SiC的应用,就单说快充OBC对SiC的需求,就会大超想象。从下图看到,电动车快充需要用到10个碳化硅Mos和10个碳化硅SBD,20个芯片,每个芯片(Die Size)面积约35平方毫米,6寸的碳化硅衬底最多只能切:17663/35-471/8.2=450个芯片,考虑衬底-外延-晶圆-器件等每个环节的良率,综合良率80%,大致能够制造360个合格SiC芯片,相当于满足18辆车的快充。假定2025年全球的电动车销量达到2000万辆,到时90%都用快充,对6寸SiC衬底的需求将达100万片。如果考虑电驱和光伏,即使只用20%,需求还将增加1倍。

由于SiC衬底制造难度大、良率低,扩产难度高,2025年都很难满足需求,更不用谈SiC全面替代IGBT。

相关供应链:国外就不说了,就简单提下国内公司。三安和华大半导体做全产业链,衬底主要是 $天岳先进(SH688234)$ ,外延是东莞天域和厦门的瀚天天成,芯片是中电55所。封装比较多,斯达用科锐的芯片给小鹏G9供800V方案,士兰微也在发力。

IGBT,仍是电驱的主力

前面已经讲到,现阶段SiC受制于晶体生长速度,扩产缓慢,衬底制造的良率还不高,相同性能的价格是IGBT的3倍,经济性不好;只有OBC快充恰好解决电动车里程焦虑的问题,因此迫切性很高,而且SiC快充解决了里程焦虑,为什么还要用更贵的SiC去提高续航里程呢?未来10年,SiC的成本很难降下来,各种理想化的情况成本也是硅基的1.5倍,SiC不可能彻底替代IGBT或者MOS,就像IGBT也没有彻底替代Mos。所以,SiC和IGBT还会共存很长时间,IGBT仍会是电驱里的主力芯片,在光伏逆变器的地位也会差不多。

IGBT供应缺口。从产业链调研反馈看,主要厂商的IGBT供应只能满足7-8成,今年电动车仍将快速增长,所以缺口很难缩小,最快也要到2023年下半年。

相关公司:IDM有 $士兰微(SH600460)$ 和、 $华润微(SH688396)$ 和中车时代电气 ;Fabless有斯达半导、新洁能等。

半导体的下跌与偏离

我经常说:“市场在短期会失效,长期却是有效的,会纠偏。”理解市场才能抓住短期偏差的机会,但这对投资者的素质和能力要求极高,所以大部分人会选择随大势。半导体现在处于预期非常混乱的时期,前面提到今年需要抓半导体的alpha,必须找到今年业绩还能持续高增长的公司。然而这一点,知易行难,此时谁敢拍着胸脯说某公司今年业绩一定能高增长呢?高估值必须有高增长预期,两者需要匹配,记住,是高增长预期,过去的高增长只是过去。

半导体经过去年的高增长,今年许多公司的增速会放下来,从100%,200%增长,下降到50%甚至30%、20%,市场基于线性思维,就会预期接下来的增速继续放缓,从而降低估值。站在当前50倍PE、100倍PE的背景下,胸有成竹地认定公司业绩还能继续爆发,甚至超预期,比较难!除非研究非常深入,只有极少数人能做到。股价在上涨趋势和下跌趋势,往往反映多数人的预期,高点减仓和低位抄底往往是研究深入者的机会。

半导体现在就是这种情况,许多公司的业绩增速在2022年会下降,市场先整体杀估值,或许少数公司今年还会有alpha,但大家看不清,不敢完全相信,只能看图先回避。等业绩、订单重新确认某公司仍有alpha的时候,再重新买回来。

我认为,现在半导体的股价下跌已经在price in业绩增速的下降,是否会过度反应却很难判断?展望今年,产品突破和维持高增长的方向不多,SiC和IGBT都有巨大的潜力,产品供不应求,经历波折,今年仍会走出alpha。