$兆易创新(SH603986)$ 给我最深的印象就是:市场有效、有效、真有效!重要的事要说3次。兆易第一次突破1200亿市值是2020年2月底,然而兆易在2019-20年的净利润不过6.1亿和8.8亿,无论是静态PE,还是动态PE,都是高高在上,但能说市场错了吗?NO!NO!NO!市场永远是对未来定价,换句话说,市场提前2-3年看清了兆易在Nor、Dram、MCU等三条赛道的潜力,早早给了千亿定价。那么当今年兆易前三季度净利润16.5亿,2022年可能破30亿的时候,兆易创新的市值仍在1000亿徘徊。股市就像下围棋,走1步看3步,只有眼光比别人更深邃,才能赚到超额的收益。

同样的例子也适用长电、华天、通富等封测企业,市值在2020年Q2达到高点,然而2021年充分兑现利润的时候,动态PE却从80倍一路杀到25倍,随着他们固定资产的潜力挖掘待尽,甚至可能降到15-20倍。大家不要去质疑市场,总有比你更聪明的人早早看到公司的最大潜力,就像2019-20年的光模块,XYS利润的顶点是在今年Q2,而股价的顶点早在2020年Q2就涨到位了。

兆易发布三季报后,典型的高开低走,按说Q3单季度8.6亿利润,大超预期,全年净利润能看到22-24亿,可是股价不涨!市场必然有潜在的担心,具体是什么呢?我咨询过一些做投资的朋友,再重新分拆了报表,大致有了新的认识。

长期看,赛道好、竞争力强

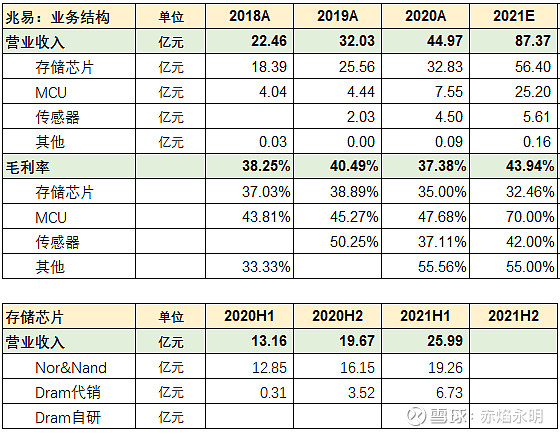

兆易的赛道和基本面都非常好,业绩已经是明牌,就不说了,先看4大核心产品:1)Nor Flash市场150亿,4个主要玩家,格局很好;2)Slc Nand Flash约80亿市场,兆易突破了24nm,今年增长很快;3)Dram约4000亿的市场,中国1200亿左右,兆易除了代销长鑫的产品,还推出了自研的DDR 4,长鑫代工,目前月出货量超过100万颗,年底可能到200万颗/月,2022年底800万颗/月;4)MCU国内260-300亿市场,全球约1000亿,兆易MCU的技术国内领先,Risk-V和ARM的32位MCU覆盖高、中、低等各种需求,今年全面爆发。

从兆易的产品看,长期成长性没有问题,小赛道的Nor Flash和SLC Nand Flash竞争力很强,中赛道的MCU产品优势突出,大赛Dram刚起步,空间巨大。既然长期的成长性和竞争力没问题,那么市场对兆易的担忧便是某些短期的因素。

短期的忧虑

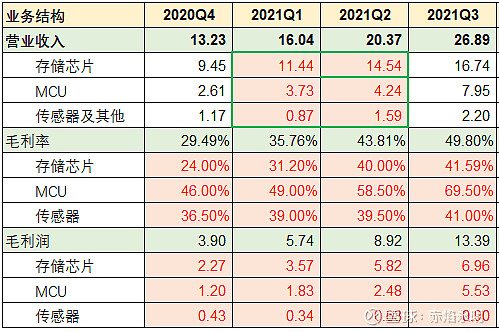

市场对于兆易的担忧主要是涨价的持续性,Nor和MCU今年都有涨价,而MCU涨价最突出,大幅增厚了Q3的业绩,Q2开始提价,Q3真正兑现。我结合各种资料,对兆易今年各季度的收入(红色为估算数)重新做了拆分,可以看到:1)MCU毛利率今年不断走高,Q3快接近70%,从毛利率的变化看提价,相当于Q2均价上涨25%,Q3上涨30%;3)存储芯片的毛利率也从30%左右提高到40%以上,相当于销售均价上涨20%。

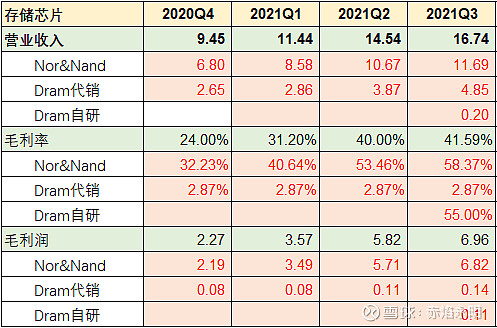

兆易的存储芯片包括Nor、Nand、Dram代销和Dram自研,继续分拆便看到更细节的毛利率变化。Dram代销毛利率低,公司交流提到过2-3%,关联交易金额相当于Dram代销的成本,加价3%变成收入,对应毛利率2.87%。可以看到,Nor的毛利率从Q1约40%提高到Q3约60%,相当于销售均价上涨50%,这是很恐怖的。

看产品价格:从产业链了解到MCU在Q3月出货超过4000万颗,相当于均价从2020年平均的4元涨到6.4元,上涨约60%,而过去三年MCU价格维持在4元左右。

涨价的波动影响。如果没有涨价的干扰,兆易Dram、MCU等产品的放量仍会非常顺畅,MCU今年超过4亿颗,明年7-8亿颗,但涨价会让原本每年50-100%的增长,变成今年150%,明年20%,带来增速的波动,从而影响估值。

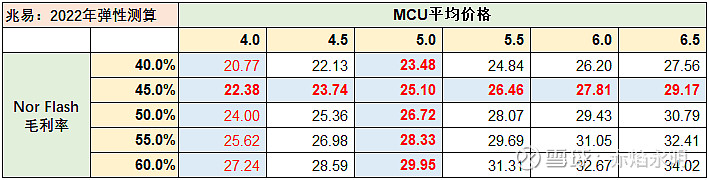

1)MCU的影响。如果2022年MCU出货量8亿颗预期不变,但价格从6.5元降到5元左右,那么毛利润就减少12亿,影响净利润10亿。

2)Nor的影响。如果2022年毛利率从目前的接近60%恢复到40%,那么毛利润将减少7.5亿,影响净利润6.4亿。

业绩的敏感性分析。预计今年净利润22-24亿,如果产品价格维持不变,那么2022年净利润能到32-35亿。然而市场会担忧MCU和Nor Flash的降价,如果2个产品恢复到2018-20年的平均水平,2022年的业绩就只有23-25亿,相当于业绩不增长。

注:对兆易自研Dram的2022年收入估算是12亿,毛利率50%。

写在最后

如果没有MCU和Nor Flash涨价的影响,原本兆易2021-22年的净利润预期是16亿和24亿,每年50%增长,按2022年50倍PE算,兆易仍值1000亿,但涨价让兆易今年的利润就超过20亿,对于涨价带来的额外利润,市场并不愿意给予估值,所以兆易仍是1000亿上下。说白了,市场更喜欢每年50%以上的增长,但周期性因素的干扰,会加剧短期的博弈,不利于估值的提升。然而,如果市场仍然保持旺盛的需求,价格就是不下来,市场或许会耐不住,从而修复一波,但这只能边走边看。

全部讨论

明大的评价不是完全错误的,但也有认识不到位的地方,因为明大是建立在三个假设的大前提得出的

假设1.nor和mcu跌回2019年-2020年的平均价格计

假设2.Dram自研明年营收只有12亿

假设3.过去三年平均年化营收和利润增速都是50%,所以在PEG=1之下合理估值下,那么阿姨的前瞻市盈率应为50倍

是建立在这3个基础上,所以得出2022年赵姨只值1000亿价值的结论,根据这三个假设,得出这个结果并没有错,错的是对赵姨的经营和业务进展不了解,因为明大并没有买赵姨,没有长期跟踪赵姨这家公司,他对这个公司更深入的情况并不知晓

反驳1.nor工艺制程的升级,55nm升级为45nm,这本身会带来nor芯片价格的提高,其次Nor出了车规产品,车规产品比消费电子用的nor只会更贵才是,不然叫什么车规级呢?车规Mcu公司已经在三季度早些时候实现了流片,车规mcu放量明年也是明摆着的,同样的道理,车规mcu的价格会比工控消费mcu更贵,以现在电动车销量增长的速度,能便宜到哪去?所以nor和mcu毛利率的提高,不仅仅只有提价带来的,还有产品本身技术水平提升带来的溢价,毛利率可能会下滑,但不会下滑到2019-2020年的平均水平,打回原样

反驳2.明大并不知道合肥长鑫给予赵姨25%产能意味着什么,这可是月产能2.5万片,这个产能明年只产生12亿,可能吗?我就粗略算算,一万片19nm工艺制程能切出1500颗,所以1500颗✖️2美元/颗✖️6.5美元汇率✖️90%良率✖️1万片=21.06亿,这仅仅是一万片,90%良率,19nm制程的Dram年度营收体量,公司后续将制程提升为17nm,每颗价格将会变成3美元以上,同时每一片晶圆能切出更多的颗粒,价值量更大,所以明大算的12亿我不知道怎么来的

反驳3.如果车规nor 车规mcu还有利基Dram放量超预期,赵姨营收利润增速能不能加快,具不具备加快的能力,假如业绩增速加快到平均三年年化60-70%,机狗还会仍然给50倍吗,这50倍是依据过去的增长速度给出来的,并不是现在

明大整体的考虑是把消费级和工控级的MCU和消费nor明年都跌回原价,车规Nor 车规MCU营收是0的,当做不存在的,利基DRAM就一般般的放量,还有比这更悲观的情形吗?应该没有把,除非合肥长鑫或者兆易创新被美丽国制裁呗,然而这样他都能值一千亿,其实这是阿姨往最坏去想的假设场景$兆易创新(SH603986)$

$兆易创新(SH603986)$

你提到的涨价因素以及未来毛利率下降的问题,公司在10.29公布的调研报告里已经说的很明确了。

问题3、公司三季度毛利率同比、环比都有非常明显的提升,分业务来看NOR、MCU三季度毛利率在什么水平?四季度毛利率是否还会提升?

回答:公司各产品线毛利率都有不同幅度提升,从公司整体看毛利率都在上升。毛利率提升与公司产品结构变化有比较强的关系,市场整体供给还是短缺,公司针对市场需求情况对产品结构做调整。目前预计,四季度毛利率保持平稳,与三季报毛利率持平。

关注的点: 毛利率的提升与公司产品结构变化有比较强的关系。所以不是你认为的单纯的涨价。

问题13、目前看到渠道MCU价格在下行,公司怎么看今年或者明年MCU价格?是否有价格下行的压力?

回答:你所说的价格下行可能是指现货市场的价格情况,这个并不在公司所关注的链条上。整体看到,持续到明年的需求还是超过供给,供需关系上还是供不应求,并会持续到明年。

公司其实并不关注现货市场的价格情况。所以我们应该理解为,出厂价的涨幅是在正常范围内的,因为代工厂那边也提价了,公司这边提价的部分大于代工厂提价的成本,额外截留了利润。但渠道那边提价更多,渠道的利润未来才是被压缩的部分。因为未来一年产能依然是紧缺的,公司当然会保留代工厂提价的那部分成本而带来的额外利润。

问题14、从测算来看,公司MCU产品ASP是有较大的增幅的,请问涨价的因素、产品结构调整各占多少比例?

回答:两种因素都有,但产品结构调整因素起到了很大的作用。比如不同规格的产品,公司产能会更多给到高规格的产品。

这个回答等于是答复了市场普遍性的担忧。参加过高考语文的人,这点阅读理解应该没问题吧?

问题17、公司NORFlash产品目前在工业及汽车市场的进展情况?

回答:NORFlash产品在工业及汽车市场的销售占比在持续提升。在各个下游应用领域中,工业及汽车市场的销售额增长速度同比最快。

问题18、公司对新产品的预期是怎样的,如TWS产品使用的电源管理芯片等?新产品如何与现有产品进行整合?

回答:公司目前有电源管理芯片,包括已经在市面上销售的和正在开发当中的,这些产品都是围绕MCU的生态和综合解决方案去开发,公司希望围绕MCU打造更完整的芯片协同方案。

问题20、基站以及DateCenter是否也会是NORFlash产品比较明显的市场增量?

回答:基站对NORFlash未来几年的需求量是比较强劲的,随着运营商对大基站的招标采购,未来对NORFlash需求有比较大的带动作用,很多微基站也会开始增量。DateCenter需求是持续的,一直很强劲。

问题21、从公司各条产品线来看,哪些产品是目前比较紧缺的?

回答:大容量的产品比较紧缺,汽车芯片产品也比较紧缺。

问题27、旺宏公司看法是说NORFlash周期性越来越弱,公司怎么看待周期性问题?

回答:我基本赞同这个看法。NORFlash在featurephone(功能机)年代会出现强周期性,随手机市场波动,在智能机时代,NORFlash和手机的耦合度就会下降。随着智能机的饱和,手机的需求基本处于比较稳定的状态。在PC行业,从数量上看过去数年没有很大的变化,每年5%左右上下变化,波动周期性与上个世纪90年代相比完全不一样。NORFlash在计算领域需求持续上升,不是表现在数量上,而是容量在持续上升。NORFlash整个行业来看,由于新的应用出现,如IoT、汽车、网通、基站通信,多个行业领域均衡以后,对于NORFlash这种以前的强周期性已经基本不会出现了。

所以下游的需求增量是很明显的,公司也在根据市场需求不断推出新品、扩张产能,而你依然把单一的降价问题放大,忽略市场增量和公司产品结构的调整,忽略出厂价和现货市场价的区别,忽略代工厂产能扩张缓慢跟不上增量市场,不相信公司产品毛利率依然能够保持,真的没办法了,不知道该怎么说服你。

当然大家都知道,未来有一天可能是会降价,再弱的周期可能迟早也会来,你也可能迟早会有对的那一天。

我相信公司在调研记录里披露的答复,但我不指望你会信,我尿不醒那些能张嘴接的人,你们爱装不装,我管不着。就这样吧。

不认同,$兆易创新(SH603986)$ 不涨,其它芯片股Q3之前也没怎么涨,原因是资金都跑去拱资源抬新能源,资金认可这两者的确定性,而不认可芯片的“周期弱化”与“国产替代”,认为涨价与短缺只是半年左右的短期波动,结果Q3出来后傻眼,上游的资源产业和芯产业一起吃了新能源的利,于是新能源往下调了一波,芯片产业里高受益新源能的芯片股补涨了一波,如$斯达半导(SH603290)$ $新洁能(SH605111)$ ,至于兆易创新,它的受益只占一部分车规级芯片,且在对朱一明未来的不确定性下,市场资产则优选更具成长性的斯达和新洁能。

MCU:ST 7.5的价格,赵毅才3.5,别告诉我ST强大一倍!Dram是利基型,Nor的需求依旧旺盛,MCU明年继续需求大于供给。股价就是银河给砸的,大摩两篇文章把A股基金经理给整傻逼了,结果美股芯片继续新高。国产替代不可逆!

哪有那么复杂,就是大A的大聪明太多,赌性太重,本来股价可以每年涨50%的,非要一年涨200%,涨太多了再慢慢出货,过两年业绩兑现了,高位散户也套了很多,又不想买,接着吹另一个题材,明明十年的涨幅非要两年涨完,贪婪如斯

这文章有个矛盾的地方。一开始说了市场在2-3年前看到了现在的成长,早早给了千亿市值。后面又说长期看好短期有担忧,那为什么市场非要看明年的短期可能降价,不能现在看到2-3年以后给以后的市值呢?这矛盾啊~~~其实吧,现在的兆易创新,下有业绩和未来托底,上有减持压力,刚好是反复做波段交易的好机会啊,跌多了买,涨多了卖就是,不用想太多。

这话说得太对啦!犹记得当年一众大V(主要是微博的)冷嘲热讽来着——“$兆易创新(SH603986)$ 给我最深的印象就是:市场有效、有效、真有效!重要的事要说3次。兆易第一次突破1200亿市值是2020年2月底,然而兆易在2019-20年的净利润不过6.1亿和8.8亿,无论是静态PE,还是动态PE,都是高高在上,但能说市场错了吗?NO!NO!NO!市场永远是对未来定价,换句话说,市场提前2-3年看清了兆易在Nor、Dram、MCU等三条赛道的潜力,早早给了千亿定价。那么当今年兆易前三季度净利润16.5亿,2022年可能破30亿的时候,兆易创新的市值仍在1000亿徘徊。股市就像下围棋,走1步看3步,只有眼光比别人更深邃,才能赚到超额的收益。”

$兆易创新(SH603986)$ 不知道雪球的星计划创作者怎么认证的?建议最好不要作这种认证,误导投资者就不好了。

全文又臭又长,关键是和担心毛都没沾上,市场是担心产品降价吗?把没有上涨归结为价格问题,说实在的,我都怀疑这人念没念过本科。不想逐条diss

《刑法》第二百九十一条 【编造、故意传播虚假信息罪】编造虚假信息在信息网络或者其他媒体上传播,或者明知是上述虚假信息,故意在信息网络或者其他媒体上传播,处三年以下有期徒刑、拘役或者管制;造成严重后果的,处三年以上七年以下有期徒刑。