$鼎龙股份(SZ300054)$ 在2020年那波国产替代的大背景下,由于公司抛光片进入国内晶圆厂的供应链,股价大涨了91%,不过业绩爆雷和商誉减值的影响下,股价大幅回调,也受到越来越多的市场质疑。抛开市场的各种杂音,在鼎龙21Q1业绩已经反转,抛光垫业务也已经盈利的背景下,鼎龙确有可能成为接下来的牛股!接下来,笔者逐一分析。

商誉:阿喀琉斯之踵

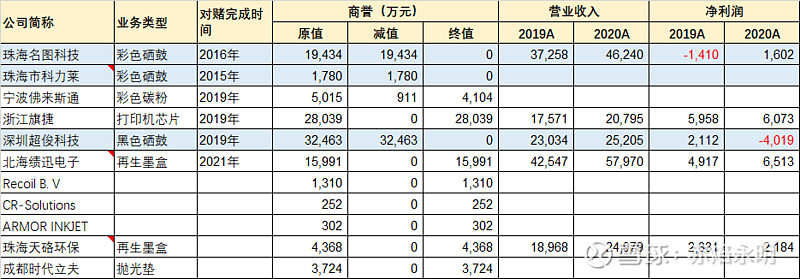

鼎龙做打印机耗材起家,而且是上游极赚钱的彩色碳粉,不过鼎龙志在高远,要做耗材领域的全产链公司,因此开始了连续的并购,如做硒鼓的名图科技、超俊科技,做芯片的旗捷科技,做再生墨盒的北海绩迅、天硌环保,等等。。公司的想法是通过产业链上下游的一体化,产生协同效应,提升整体的盈利能力。然而理想很丰满,现实很骨感,除了收购刚开始的2014-17年业绩快速增长外,公司的业绩开始明显的波动,而商誉又像阿喀琉斯之踵,随时来个10000点爆击,加深伤害。

对鼎龙业绩伤害最大的便是收购的硒鼓业务,由于硒鼓产能过剩,价格战不断,名图和超俊的业绩在2019-20年均出现较大问题,名图2019年亏损1410万,超俊2020年亏损4019万,因此2019-20年陆续计提商誉减值损失1.47亿、3.72亿,也让这两年的财务报表极度难看。在这里必须吐嘈一下鼎龙的骚操作:硒鼓2019年已经出现亏损,却只计提部分商誉,不直接把名图和超俊的商誉都计提干净,还留着尾巴到2020年,然而名图2020年扭亏为盈,却又找个借口把商誉都计提了,早干吗去了?要是鼎龙干脆一点,2019年把硒鼓的商誉都清理干净,2020年业绩不就好看一点吗?

商誉继续减值的风险已经大为降低,非常小。从上图公司的商誉表可以看到,硒鼓的商誉已经减值到0,商誉较大的是旗捷和北海绩迅。旗捷自2016年并表以来,业绩一直不错,在对赌期过了的2020年也有6000万利润,旗捷的耗材芯片格局较好,就算业绩下滑,只要不出现大幅亏损,商誉减值的风险都不大。北海今年还在对赌期,再生墨盒今年需求旺盛,短期看不到业绩大幅下滑甚至亏损的风险,2023年或许有,到时候再观察吧。

2020年财报没有表面的那么差

公司前景好不好,动态要看公司战略、治理结构和产品竞争力,静态的财报也很重要。鼎龙的资产负债表很好,账上10.9亿现金,有息负债只有0.7亿,商誉只剩5.81亿,而且减值风险比较小。对于2020年业绩报雷的利润表,如果细看的话,也没有表面那么不堪。

1)经营性利润,2020年约6600万。看上去比2019年少了5700万,那是因为2020年多了6800万的股权激励,公司2019年做了一次股权激励,按说2020年的成本是1600万,然而公司在2020年10月转让了鼎汇微电子20%的股权给大股东和核心团队,评估值7.8亿,转让价则是5.2亿,相当于折让了2.6亿的差价,20%股权对应5200万,这部分是一次性的激励,以后不会有了,只会有2019年的股权激励成本的摊销,约1400万。

另外,公司还多了4000万的汇兑损益,鼎龙的硒鼓和墨盒基本都是出口,而2020年人民币升值比较多,因此多出了4000万的汇兑损益。正常情况下,公司10亿现金每年产生利息收入1500多万,正是因为汇兑损失使公司财务费用“由负变正”。

如果把这2部分1.08亿加上,公司的经营性利润应该是1.74亿。由于北海是2019年10月并表,只并表了3个月约1200万利润,2020年全年并表6500万利润,多出5300万,还有天硌环保2020年并表11月并表了2个月利润,约1000万;合起来外延并表利润6300万。扣除外延,鼎龙的内生净利润约1.11亿,同比增长7.8%,并没有表面的那么差。

这里普及一下汇兑损益产生的原理:假定1件产品定价100美元出口,此时汇率6.7,按惯例离港就会计入到营业收入670元,形成应收账款;然后产品要海运2-3个月到目的地,可能对方还要分批给钱,假定3个月以后收到货款,但汇率已经升到6.5,那么100美元的货款此时结汇只有650元,这损失的20元就是汇兑损益。当然,如果期间人民币贬值,就会额外多赚一些钱。

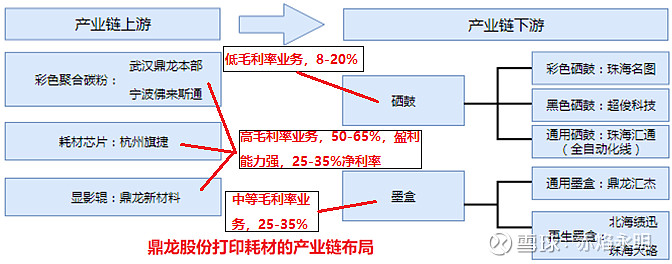

2)高毛利率的耗材上游(碳粉、显影辊和芯片)表现不错。鼎龙在打印耗材的布局是没什么问题的,上游的碳粉、芯片、显影辊都有布局,这3个业务是核心,有核心竞争务,而且毛利率高,产能不断提升,这部分的业绩成长是有保证的。

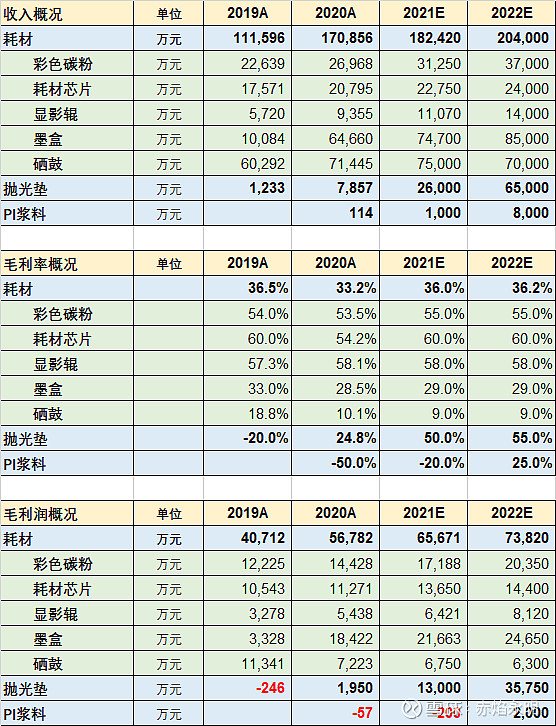

鼎龙年报披露的业务构成比较粗糙,只将收入分成耗材和抛光垫。我根据公司历年的董事会报告,将耗材更细地拆出碳粉、芯片、显影辊、硒鼓和墨盒。可以看到,彩色碳粉释放了1500吨产能后,销量重新得到增长动力;显影辊2020年也放量增长62%,高速成长。随着3个盈利能力强的上游耗材业务规模越来越大,业绩的稳定性越来越强。

3)抛光垫大规模放量,初露峥嵘。2020年抛光垫出货约3万片,均价2600元(不含税),21Q1预计出货1.5万片,4000万收入,400%增长,显然抛光垫已经开始爆发。

2021年,业绩反转之年

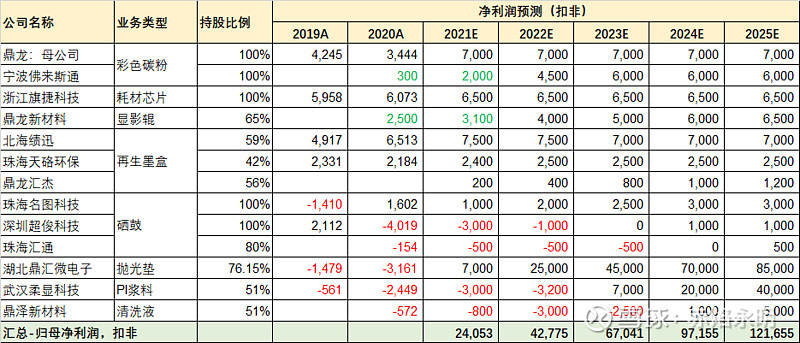

2020年之前,鼎龙的核心业务是打印耗材,特别是硒鼓,技术含量低,业务的周期性强,对利润的影响很大,从而使公司的业绩波动大。不过随着上游的规模越来越大,抛光垫也开始大规模爆发,鼎龙的业绩会进入一段稳定增长期,如下表:

核心假设:2021-23年抛光垫的销量分别为10万片、25万片、50万片。说明一下,抛光垫21Q1收入4000万,1000万利润,净利率25%,所以毛利率50%并不夸张。2021-23年PI浆的销量分别为10吨、80吨、250吨,单价100万/吨。

可以看到,2022年鼎龙在半导体(抛光垫和PI浆)的毛利润达到3.8亿元,占比37%,同比增长245%,逐渐成为公司的盈利支柱。

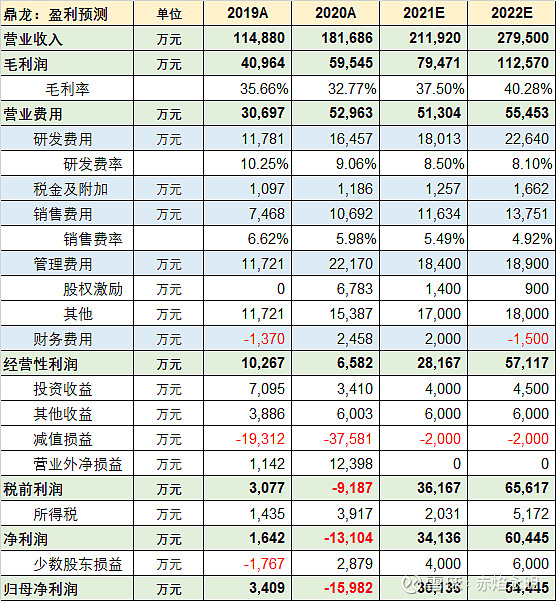

2021年,业绩反转。没有一次性股权激励和商誉减值的影响,随着抛光垫的销量爆发,鼎龙今年将会迎来利润的反转,经营性利润、净利润都会大规模的增长,预计2021年3.01亿元,扭亏为盈,2022年5.44亿元,同比增长81%,从此一骑绝尘。

看长一点,2025年鼎龙将是半导体气质的公司

2021年,鼎龙的抛光垫开始放量,2023年PI浆接力爆发,一直到2025年,鼎龙会迎来一波长景气度的业绩增长周期。预计2025年,鼎龙的归母净利润(扣非)达到12.2亿元,其中半导体材料8.8亿,占比72%,利润构成上已经是一家半导体公司,气质蜕变!

注:汇总的归母净利润已经考虑了子公司的持股比例,推荐1个excel函数:sumproduct(),可以两例相乘累加。

察其言、观其行

说了这么多,鼎龙也要兑现才行,否则屌丝的耗材业务3亿左右利润,70亿市值合理了,最终要靠抛光垫和PI浆的放量,那么中报就是关键窗口期,如果抛光垫延续Q1的趋势,Q2应该有3-4万片的销量,收入8400万-10400万,开始明显的利润放量。

估值上,2025年净利润12.2亿,其中耗材3.4亿利润,20-25倍PE,68-85亿;半导体8.8亿,50倍PE,440亿;市值展望508亿-525亿,相对目前170亿,约200%空间。

所有的展望都是投资者的预期,能否兑现就只能持续跟踪,鼎龙看上去有牛股潜力,能否做出来,只能察其言、观其行!