巴菲特在伯克希尔哈撒韦的股东会以及在圣母大学演讲中,有一段经典的描述,而且不止一次,原文我记不住了,大概意思就是,关于留存利润的使用,如果投资一美元可以换回来超过一美元的收益,会考虑进行投资或者回购自家的股票,实在找不到合适的标的才会分红,伯克希尔哈撒韦是不分红的。老爷子总是在比较不同的资产,哪里划算就把钱放到哪里。

实际上,很多生意并不美好,忙活半天,折腾得七荤八素,投入一块钱可能只能赚回来一分钱,这样的公司,不投也罢。

总会担忧这样的投资最终是否换来的是一堆破铜烂铁或者是资不抵债?

中国巨石这样的重资产企业,实际上还是有些隐忧的。中国巨石的优点我讲过很多次,今天讲讲这个令人担忧的点,来源还是我在看《新工业时代》这本书的时候,看到了金融危机差点现金流断了,进而还是无法回避大额资本开支的本质。

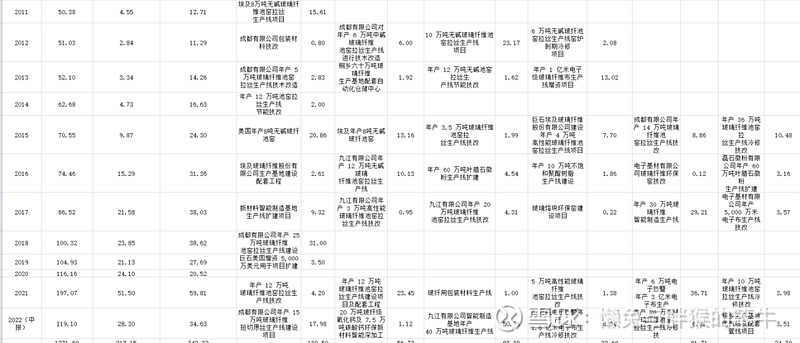

我花时间把中国巨石2005年到2022年资本性投入的金额总数进行了统计(下图),这里面需要说明的有几点:

①遇到美元,一律按照7.0的汇率进行换算,最终都以人民币加总计算;

②资本性开支主要分为池窑建设项目、技改项目以及配套如叶腊石、天然气等项目。

我的总体感受就是,重资产企业的资本性开支是非常夸张的,中国巨石的高速发展有赖于整个玻纤市场需求的扩张,也得益于很早上市后的规模扩张,所谓起得早,也是赶得巧,最后,以张毓强先生为代表的管理层绝对专业靠谱,其费用率被压缩到了极致。最终我们看到的成本优势与技术优势都是众多小因素加总复合的结果。

我的计算结果(都是约数),从2005年到2022年的中报,中国巨石总营收1271.80亿元,扣非净利润总额为217.15亿元,经营现金流净额为342.32亿元。这个数据当然看起来是蛮好的了,不论从哪个角度去看。

然而,我要说的重点来了,这段时间,按照公告数据,以公告提供的投资额为准,扣除取消的印度基地,整体来看,累计投入439.55亿元,非常恐怖的一个数字。这是硬投入,就是涉及到生产线一类的固定投资额。这还不包括其他的开支。

这其中2021年扣非净利润50.51亿元,固定资产投资89.69亿元(公示),2022年投入86.82亿元(公示),今年大概率扣非净利润55亿元左右,这么一对比大家心里有谱了吧?

如果拿掉这两年的巨额开支呢,2005年到2020年,扣非净利润共计137.35亿元,资本性开支为263.04元,看到了吗,一样的,并非是这几年拉起来的。

那么,如果经营现金流净额与投资现金流净额加总,又是什么结果呢?

经营现金流净额为342.32亿元,投资现金流净额为-377.48亿元

实际上,真的,痛点就在这里,公司无论多么赚钱,目前做到全球老大,依然存在这个问题,从投资者的角度出发,这个显然非常不好。

这里面,主要是自有资金+银行借款的方式。

我知道,最终的投资额比我计算的要小一些,但是,这毕竟只是考虑的固定资产投资,且不考虑漏掉的小项目。

我有时候会想,如果下游的扩张失速或者需求减少呢,恐怕也会非常麻烦吧。有的人总是强调,行业寒冬来临的时候,皮糙肉厚的大个头能扛过去,小企业继续死掉,大企业(如中国巨石)继续提高市占率,似乎更是占优势,而且极高的进入壁垒让小企业望而却步。

这里面有几个问题:①寒冬如果很长,如何是好,投资者的时间与资金都是有成本的啊;②反复如此,就算是成长型的所谓周期企业,到底最后留给股东的是什么东西,我们追求的是现金到更多现金的一个过程,那么,赚的钱都投入到生产线中了,股东有什么,池窑吗?

玻纤当然不是水泥这种一次性消费品,但也不是牛奶之类的快消品。

玻纤这个行业真是退出壁垒无比的高,要么好好活下去,要么就会死掉。赚的钱都要考虑到扩大规模再生产,或者技改项目,能卖出去当然更好,卖不出,库存积压,直接就有倾覆之险。对于股东来说,这种模式感觉像是必须一直玩下去的游戏一样,谁想先下场都是好难,这个生意模式,相对并不是非常友好。

未来呢?

考虑到这样的情况,从之前的仓位控制不超过15%,调整为维持现状,目前并无买卖的打算。

甚至,不排除,如果我想清楚了一些事情,可能会考虑清仓离开。

投资是需要持续理解的,以后还是多考虑那种十年后我知道会怎么样的生意,这种思维能有效避开一些坑,也能有效缩小标的范围。

重资产、高库存等始终是一把利刃,方向盘上插着匕首开车,那真是。。。

给自己留足更大的安全边际,怎么都不为过。

巴菲特说自己花了25年才明白这个道理,老爷子当然是谦虚,但也侧面说明了,有些事情,确实容易陷入禀赋效应的坑里,而且越学习,这个坑有可能越大。

学习的目的就是增加认知,往更低风险的地方前进,注意,不是往更高收益的地方前进。

本文不构成任何投资建议。