抽空把中国巨石的财报看了一下,实际上也没有什么更多的看法,相关问题之前的文章中都提到了:

《中国巨石简要分析》

主要针对2021年的财报以及2022年一季报简单说几点不成熟的看法。

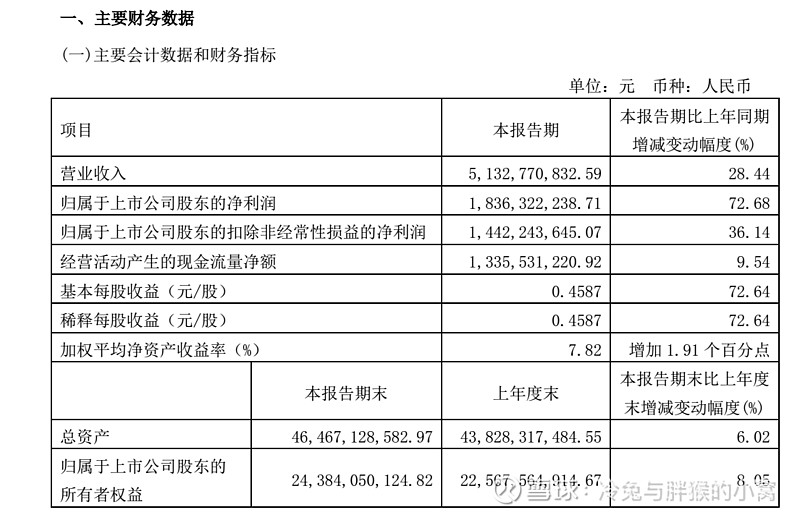

财报整体看起来当然是非常好的了,市场不买账的原因很多,我猜,不外乎是两点,其一是认为中国巨石是周期股,未来维持高额利润不大可能;其次,整体大环境比较拉胯。我没什么新看法,对于未来一年挣五六十亿扣非净利润,维持相对乐观态度。

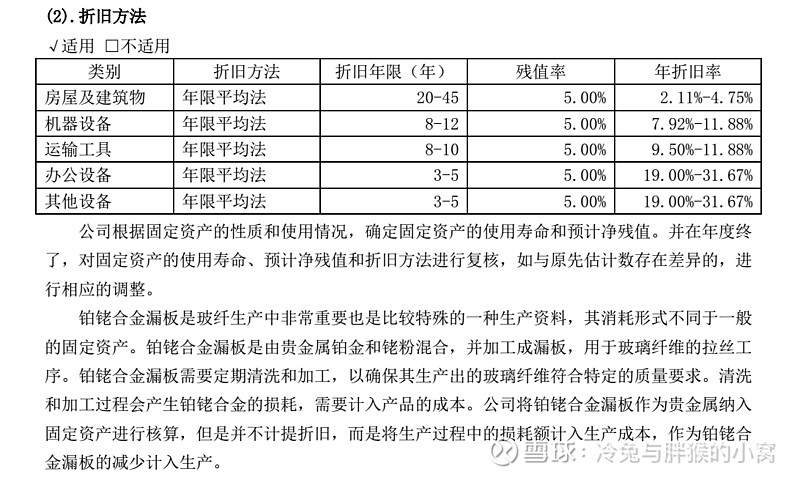

①铂铑合金

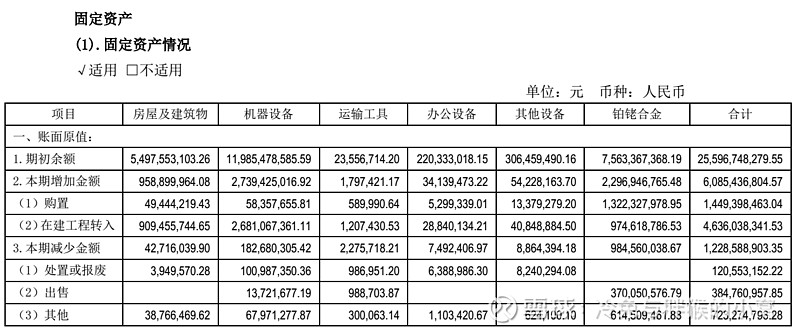

正常情况下,作为生产资料,公司一般会将其放在原材料一栏,会计科目算到存货一栏,铂铑合金作为重要的辅助材料,正常应该放在这里。

但是,中国巨石在折旧方法中明确,贵金属全部放入固定资产(不折旧),以实际损耗计入生产成本(较为合理)。这是玻纤企业的惯常做法。

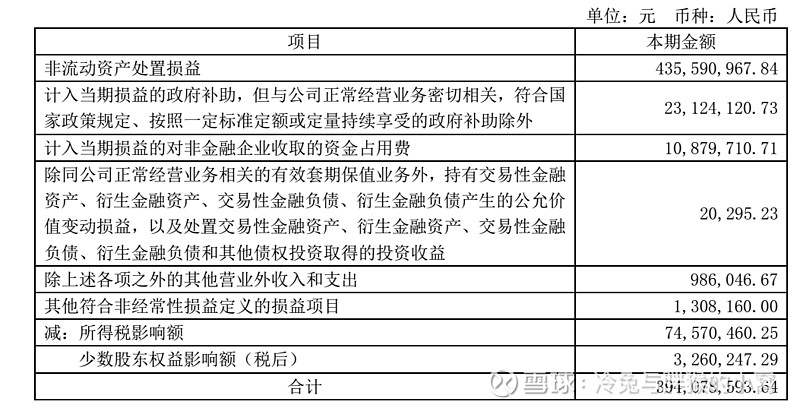

2021年,靠着出售铂铑,赚了6.9亿元,占总利润额的9.46%,目前手上还有88亿元的铂铑合金,扣除这部分,公司的资产看起来没有那么“重了”。

预计随着技术进步,未来还可能在高位继续出售部分贵金属资产。

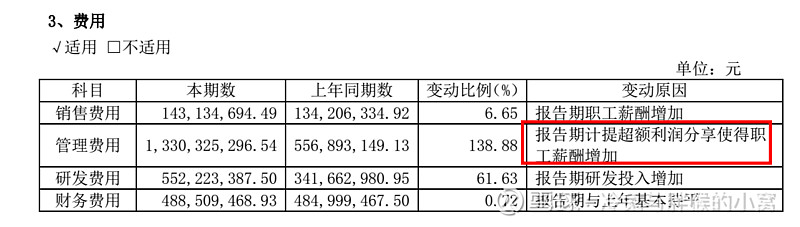

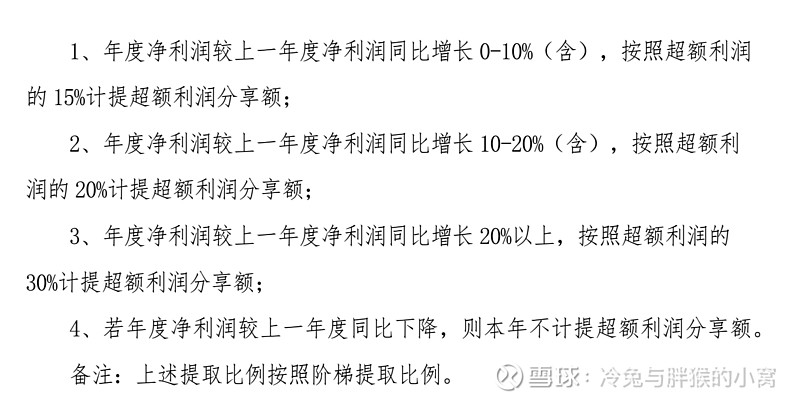

②计提超额利润分享

这部分相对去年金额增加了7.73亿元,也不是小数目了,考虑到员工薪酬的自然增长,大致与卖掉铑粉换回来的金额相当。这部分在去年的公告中有说明,对于这个方案,没啥太大的看头,有利有弊,对于股东来说,短期可能是不利的,长期有待观察,希望能切实起到激励作用吧,毕竟真金白银的花费是希望换来更多的真金白银。

③2022年一季报

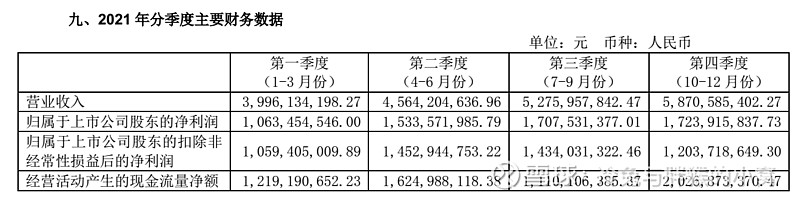

一季度继续高歌猛进,当然了,最高兴的还是扣非净利润相比去年同期增加了36.14%,说明在目前情况下,公司的下游依然火热,这与我的判断基本一致。当然了,这一季度估计又卖了不少铂铑,大概有4.35亿元,也不少了。

对比2021年四个季度的数据,其扣非净利润堪比去年二、三季度巅峰状态,所以,问题不大,除非下半年大幅度下滑。

④未来的小看法

新项目与技改这部分内容很多,包括新生产线的开工建设、冷修技改项目,原材料辅助项目等,投资额加总的话也高达好几十亿了,这也是我说的这个行业不是那么令人爽的地方,不断的要消耗赚到的钱,资产确实偏重。

当然,未来的前景我是不担心的,尤其是下游需求旺盛,应用面扩展,也是极大的利好,周期性减弱是必然的结果。

就这点看法,加油![]()