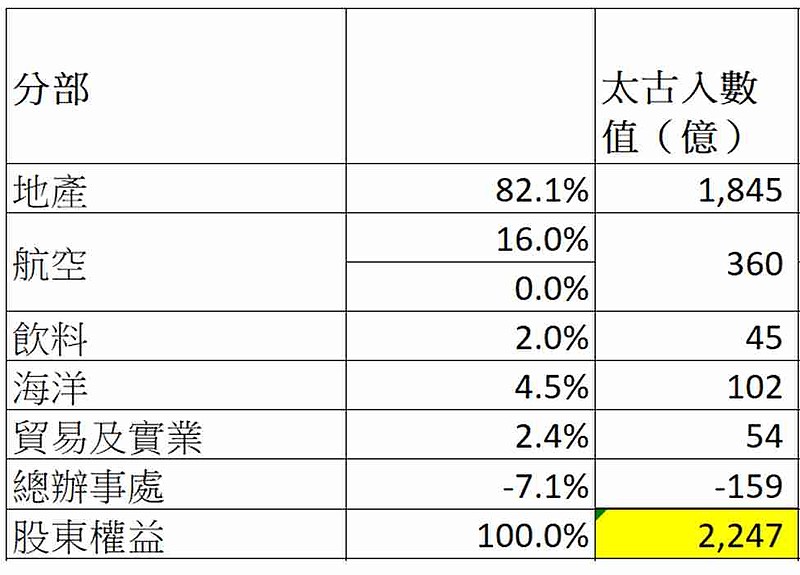

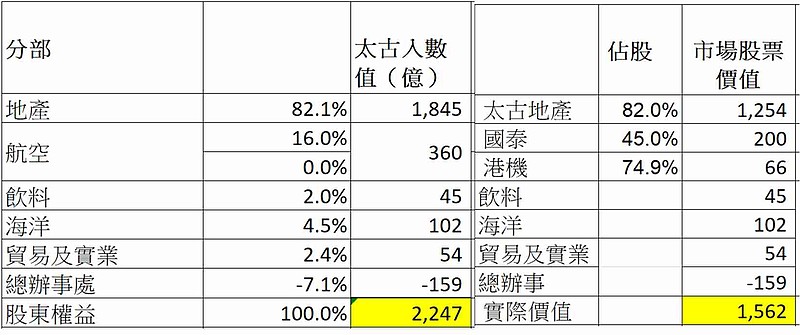

大古公司(0087)2016年的股东权益是2247亿,按各部组成的资产,以成本帐划分如下:

如果按市场价格,AB两股和它们的股数总市值,是1081亿,市账率是0.48

但这只是账面入数价值,太古持有的地产82%、国泰45.13%、港机74.9%....都是上市公司,我们可以自己买进而不经太古。我们要先把各部转化成市场的公平值,再比较自己若在市场买入它们的相差,看看那种方法付出较低。

若按持有的上市公司公平价值,太古应值1562亿,即现在市场的人购入的各项上市公司正成交价格加起来是1562亿。

就是说我们只需要交1081.8亿给一个经纪,它就能在市场替你买进价值1562亿的东西。

用1081亿,单单连82%的太古地产也买不到,因为82%的太古地产现在市场价值是1254亿,于是,其它的国泰,港机,气水,海洋,贸易加起来共308亿的资产就是免费大赠送的礼物包。

另一个奇妙是太古B同股不同“投票”权,只需要13.3元的B股,便能获得跟较贵的75.5元的A股相同投票权,但资产索回权则是5个B才有1个A,于是2995M股數的B股股东权益是621M元,而905M股數的A股权益就是939.8M元。

按13.3元的A股市价的市账率是0.64,而较贵需要75.5元的A股市账率却是0.73较贵,两者相差又有14%,同一元能获多几倍投标权的B股反而会更便宜。

平时说的折让股,通常是相对财务帐面值,而本次则相对现在的市场价,真想像不到堂堂太古公司,竟然像AH股出现了如此厉害的折让。

发文之时,太古B已经接近52周低位,非常适合逆势投资,笔者再次累积,并预留多一注待破低。

如果你对这类寻找投资机会有兴趣,这类可以学到: