$卡夫亨氏(KHC)$在今天公布半年结业绩,第二季销售下跌5.5%,除去外汇的影响为下跌2.8%, 连同第一季两季则下跌共4.2%, 除外汇影响则下跌0.3% ,即第二季下跌扩大,尤其是美国本土。

第一季有6.2亿的商誉减值,上年同期没有,第二季有4.7亿的无形资产耗损,上年同期只有1亿,总计这些非现金支出,两季比较上年同期多支出9.84 亿,另外两季度的其它收入为5.13亿,较上年1.1亿多约4亿元。

连同毛利率第一季由35.9%下跌至29.3%, 第二季则由35%下跌至32 .5%,毛利第一季减少了2.53 亿,第二季则减少了2.65亿,两季共减 小了5.18亿,营业利润第一季减小6.5亿,第二季减少5.1亿,两季度减小共11.6亿。

在利息支出大至保平下,两季的税前利润由23.34亿下跌至11.72亿,而税后每股盈利由1.44下跌至0.7。

公司大增无形资产耗损和商誉资产减值,反映以现在的销售和利润获得的未来现金流折现法,支持不到原来计算的无形资产价值,而减值金额的多小,理论是依据 按公司所定下各个需要减值的食品品牌未来5年计划的执行,如果执行不到,未来需要更多减值,如果好于计划,则会有可能帐面资产增值出现,因此这部分影响,只是 计算的估值而非真正现金的支出。

所以投资者应该以它调整了所有非经常性支出的核心利润,同是要考虑管理层的执行能力作为评估这支股票的可能内在价值。

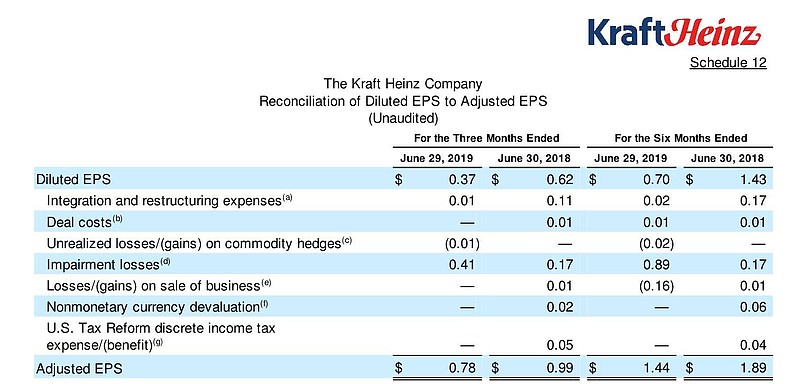

以下是KHC,在调整了非经常性支出,包括重组费用,无形资产减值,和变卖生意的利润后的每股第一季和第二季利润,分别是0.66和0.78,两季共1.44, 上年同期分别是0.9,0.99和1.89,这显示第二季的EPS有止跌情况出现,而第二季派息为每股0.4,简单按比率推算全年EPS为2.88,派息为1.6, 以现价26.67计算,PE为9.26倍,Yield为6%,不过若销售仍然下跌,则这条线并不容易守。

早一排股神接受CNBC访问谈及KHC是否因为消费者对牌子食品的习惯改变,他说其实消费者改变不多,最主要是第三牌子Kirland(Costco)的出现,改变了卡夫和零售商 的之间力量的对等能力,损害了它们的毛利率。

这方面的对策错失,可能是因为上任的CEO是以控制成本见称,而非拿手建立行销品牌和销售渠道的攻坚,董事局要在3G有份投资的啤酒品牌公司Anheuser-Busch inBev(BUD) 找来Patricio替代Ceo也会是这原因之一。

通常新人上马前, 拨备支出都会大幅度提升,并有意做低盈利,为其未来只要核心盈利不升或小小提升,帐面盈利也能产生增长,例如渣打银行新CEO上场就大幅度拨 备,这点在分析股票时候一定要注意。

新CEO在1/7正式上任,因为食品公司和ROTE(有形股本回报率)高的公司,一般的PE都会是在双位高位置,KHC因合拼后未能马上调整策略,股价过去两年已经下跌了70%,笔者决定再次买进,下注新CEO的能力,只要未来销售不跌,股价应该也会有些反弹,如果能够回复旧日一点,收获应该不错的。