前言:

美国供应管理协会(ISM)周一(6月3日)公布的5月制造业PMI从4月的49.2降至48.7,连续第二个月下降,美国经济开始降温,通胀亦开始逐渐瓦解。通胀瓦解意味着大宗商品不再是时间的朋友,通胀瓦解也意味着美联储降息的脚步渐行渐近,成长股的春天或将开启。A股的成长股在经历21年到24年长达3年的调整后,泡沫基本破裂,估值整体趋于合理,具备反转的估值基础。

牛市看扩表,熊市看价值。从大环境来看,中国整体处于降杠杆缩表阶段,部分行业产能尚未出清,加之地产崩盘后需求低迷,暂时很难看出有哪些行业有机会走向大规模扩表。但一些细分行业景气度初现,或可重点关注。

一、PCB行业在经历23年产值爆降后在分化中复苏

据Prismark估测,2023年全球PCB产值约为695.17亿美元,同比下降约14.96%,而PCB产出面积同比仅下降约4.7%,与产出面积相比,PCB产值的急剧下降凸显了严重的价格侵蚀。

然而随着AI及电动汽车的高速发展,PCB行业在分化中复苏迹象明显。首先,在通讯领域受国外AI高速发展,高多层及高密度互联(HDI)硬板需求显著增长,国内通讯板领域龙头企业沪电股份等企业业绩全面爆发。24年一季度一度传闻由于国内通信PBC板价格太低,沪电股份已经停接国内通信PBC板业务,相关订单主要被深南电路承接。其次在新能源汽车领域,近年来在全球新能源汽车高速渗透的带领下,新能源汽车用PCB高速发展,以景旺电子、世运电路为代表的汽车PCB板制造商业绩持续向好。最后消费电子板块受手机、电脑、家电等行业不景气的影响,23年需求持续下滑,但目前行业库存去化基本完毕。根据Prismarks数据显示,预计2024年PCB将回到增长的轨道上,其中服务器、数据存储器的需求将加速上升,汽车电子、军工航天、医疗、工业设备保持上升态势。整体而言,PCB行业呈现局部繁荣态势。

行业具体情况请参照前文:奥士康周期局部反转+产能释放,有机会吗?网页链接

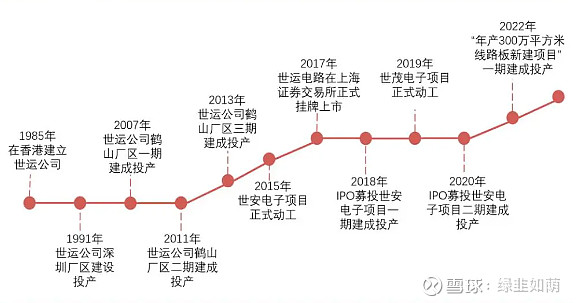

二、世运电路简介

世运电路始建于1985年,根据Prismark发布的2022年全球前100名PCB制造商排名榜中,公司排名第36名,比2021年上升2名;N.T.Information发布的2021年全球汽车用PCB供应商排行榜,公司排名15名;根据中国印制电路协会(CPCA)公布的《第二十二届(2022年)中国电子电路行业排行榜》,公司排名第18位,较前次上升4名。公司前瞻布局景气度高的汽车板是公司排名提升的重要原因。

三、公司业务布局

公司主营业务为各类印制电路板(PCB)的研发、生产与销售。公司产品涉及四大类:高多层硬板、高精密互连HDI、软板(FPC)、软硬结合板(含HDI)和金属基板。

公司产品下游应用领域中,汽车电子份额占比最高。公司产品广泛应用于汽车电子、高端消费电子、风光储、计算机及相关设备、工业控制、通信及医疗设备等领域。新能源汽车电子近年业务快速增长,很好地为公司业绩提供了支撑。在汽车PCB领域积累了众多优质客户。汽车终端客户有特斯拉、宝马、大众、保时捷、克莱斯勒、奔驰等,国内的有小鹏、广汽、长城、理想、蔚来等。与传统汽车相比,新能源汽车电子程度较高,PCB用量是传统能源车的数倍,加上自动驾驶、智能网联等新兴技术对PCB性能要求更高,高频高速PCB需求增加,从量价双向促使新能源汽车单车价值量的提升。据EVTank数据显示,2022年全球新能源车销量达到1082.4万辆,同比增长61.6%,渗透率达13.8%。根据Prismark预测,汽车电子PCB 2027年产值将达123.81亿美元,2022-2027年复合增长率为5.7%,在主要下游应用领域的增速仅次于AI服务器排名第二。

公司在巩固优势业务地位的同时公司也在大力拓展风力、光伏及储能相关产品的 PCB业务,风光储业务合作的客户有特斯拉,还有世界排名第二的风力发电设备生产商丹麦维斯塔斯(Vestas),全球领先的太阳能变流器公司阳光电源(SUNGROW)等。

除了在汽车风光储等核心赛道发力之外,公司积极拓展服务器领域,目前,公司已经实现了24层硬板、5阶HDI(包括任意层互连)、6oz厚铜多层板、多层软板、多层HDI软硬结合板的批量生产能力;AI服务器所用28层产品也已经具备制造能力,但尚不具备量产能力。公司在AI领域布局主要是2020年介入特斯拉Dojo项目,特斯拉2019年提出Dojo超级计算机的规划,主要是用于人工智能、机器学习和计算机视觉训练,满足其自身FSD完全自动驾驶以及机器人的应用需求。公司在该项目上投入了大量的研发资源,历时三年于2023Q2顺利投产。

公司中短期看点依旧在汽车板领域,PCB增长最快的AI服务器领域公司暂未涉及。

四、产能规划

截止至2023年末公司拥有产能超500万平方米,并有150万平米在建产能。

公司2017年6月上市前拥有产能200万平方米,2017年IPO募投“年产200万平方米/年高密度互连积层板、精密多层线路板项目”。该项目分两期开发,其中一期已于2018年末投产,于2020年6月实现满产;二期项目于2020年5月投产,至2021年5月实现满产。2021年公司以7亿人民币增资奈电科技,取得奈电科技70%股权,后引入当地资本持股将至65.59%,奈电科技拥有产能大约几十万平米。至此,2021年末公司产能从上市前200万平方米提升至超400万平方米。

为了进一步满足客户需求,提升整体产能,公司于2020年筹划了年产300万平方米线路板新建项目。项目分三期开发,其中项目一期对应产能为100万平方米,是公司21年发行10亿元可转换公司债券的募投项目,于2023年投产;项目二期对应产能为150万平方米,通过向特定对象发行股票的方式募集17.93亿元资金建设,资金已于2024年3月到位;项目三期对应产能为50万平方米,将按照客户订单需求推进。在项目整体达产后,公司的产能将提升至超700万平方米,其中鹤山本部产能700万平方米,并购的奈电科技(现珠海世运)几十万平方米产能。

五、财务情况

公司采取比较保守的发展方式,资产负债率一直不高,除21年发行可转债募集10亿元资金外,长短期借款从未超过5亿。从公司较保守的财务策略和发行可转债的目的来看,未来大概率会促使可转债转股。

1、资产负债表基本情况

截止至2024年一季度末,公司资产负债率33.7%,带息负债11.82亿(其中包括10亿元可转债),在手总现金39.84亿,在手净现金28.02亿。

公司二期在建产能150万平米,计划投入资金11.69亿,多层板技术升级计划投入3.01亿元;若扣除募投部分资金,公司在手总现金25.14亿,在手净现金13.32亿。

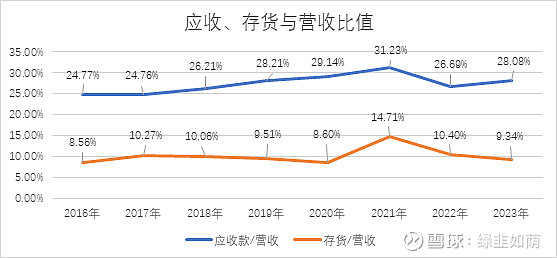

从应收来看,公司整体应收款与营收比值整体有所上行,于2021年达到峰值随后有所下降,整体呈上升趋势;存货与营收比值则基本保持稳定,21年同样出现异常峰值。从公司一年以上的应收账款来看,2017年-2023年分别为2.77万元、37.9万元、68.96万元、47.59万元、205.37万元、224.06万元、159.04万元,同样在2021年出现异常升高,结合公司2021年并购的奈电科技业绩来看,21年的应收款、存货异常升高可能与并购的奈电科技相关。整体来看,虽然公司应收款/营收比值有所上市,但一年以上的应收款不多,整体可控,未来需持续关注公司应收款/营收比值能否保持稳定。

2、毛利净利情况

2020年及以前公司毛利率、净利率水平总体较为平稳,毛利率中枢在25%-26%之间,净利率在10%-11%之间。2021年公司毛利率大幅下滑降至15.44%,随后缓慢回升至2023年的21.32%。公司2021年毛利率大幅下滑主要由于铜价大幅上涨,带动原材料覆铜板价格上涨,公司产品调价滞后影响;同时公司并购的奈电科技毛利率水平较低,也有一定影响。但是我们注意到,虽然公司通过产品涨价转嫁一部分成本压力给下游客户,但公司毛利率并未回升到原有水平,由此可以看出公司相对下游话语权偏弱,存在成本无法完全转嫁的风险。公司净利率于2021年大幅下滑至5.52%,随后上升至23年的10.33%。21年净利率下滑主要由于毛利率大幅下滑,公司净利率回升幅度要好于毛利率回升幅度,可见近几年公司在费用控制方面还是有比较大的进步。制造业大部分都是这样苦逼的生意,只能向管理要效益。

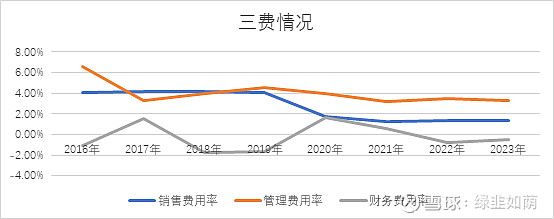

3、三费情况

近年来随着公司营收规模快速增加,公司销售费用率、管理费用率整体呈下降趋势,由于公司市场主要集中在海外,财务费用率受人民币费率影响较大,人民币升值时公司财务费用高涨,贬值时财务费用下滑。总体来讲公司三费水平控制的较好。

从公司三费水平来看,公司2021年净利率回升优于毛利率回升主要得益于三费控制较好。

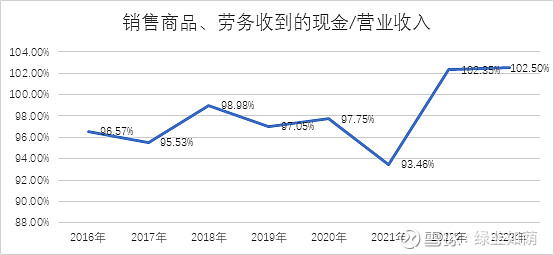

4、现金流情况

对于扩张期的制造业公司,自由现金流肯定没法看的,重点看看经营现金流。其实如果财务报表真实,应收款与存货这两项不过分膨胀一般经营现金流问题就不大,因为经营现金流出问题主要就是沉淀到这两个科目。

销售现金回收情况来看,公司销售商品、提供劳务收到的现金略低于营业收入,主要是受应收款增长的影响。整体来说公司销售现金回收率还是可以接受的。

六、分红融资

从公司过往分红来看,公司股利支付率较高,常年在70%以上;但公司在高分红的同时公司通过可转债、定向增发大量融资,存在大融大分的情况。公司上市以来累计派现17.83亿,累计融资41.32亿,大融大分本质上是原始股东变相减持变现,但总体比高位减持还是吃相好看一点。

七、业绩

公司2024年一季度营业收入10.93亿,同比增长7.71%;扣费净利润1.09亿,同比增长45.9%;毛利率20.48%,同比增长7.62%。公司毛利率在2021年触底后连续3年回升,2024年一季度延续回升趋势。2024年一季度公司营收上涨及毛利率提升带来0.31亿毛利额提升,但一季度公司管理费用增加0.17亿、研发费用增加0.09亿,基本把提升的毛利额抵消。

公司2024年一季度毛利率提升主要由财务费用减少所贡献,24年一季度公司财务费用-0.18亿,主要由汇兑收益贡献;2023年一季度公司财务费用0.18亿,主要由汇兑损失和利息费用贡献。

截止2024年6月5日二季度人民币汇率基本持平,一季度带来财务收益主要贡献来源不在,但24年非公开发行募资18.64亿于24年3月底到账,二季度大概可以贡献数百万至千万左右利息收入。而23年二季度公司汇兑收益将近0.5亿,因此二季度公司业绩环比或能保持稳定,但同比可能陷入负增长。短期业绩可能并不支持公司业绩走强。

短期来看,公司23倍市盈率、2.4倍市净率也不算便宜,从公司经营历史情况来看,如果行业竞争不加剧,公司停止扩产后应该能做到14%-15%左右的净资产收益率,合理估值在2倍市净率左右,看二季度业绩能不能将股价打下来。$世运电路(SH603920)$ $景旺电子(SH603228)$ $深南电路(SZ002916)$ #今日话题# #雪球星计划# #半导体#