量价齐升往往对应着股市最美好的时段,目前在PBC(印制电路板)领域中的通讯板受国外AI高速发展的影响已全面复苏,价格持续攀升。通讯板领域的龙头企业沪电股份、生益电子等企业全面爆发,奥士康作为一支在通信领域有着深度布局,且泰国基地产能释放在即的优质公司是否有望分一杯羹?

一、行业现状

PCB行业属于电子信息产品制造的基础产业,受宏观经济周期性波动影响较大。目前全球印制电路板制造企业主要分布在中国大陆、中国台湾地区、日本、韩国、美国、欧洲和东南亚等区域。我国是PCB产业全球生产规模最大的生产基地,国内印制电路板行业受国际政治经济环境变化的影响亦日趋明显。

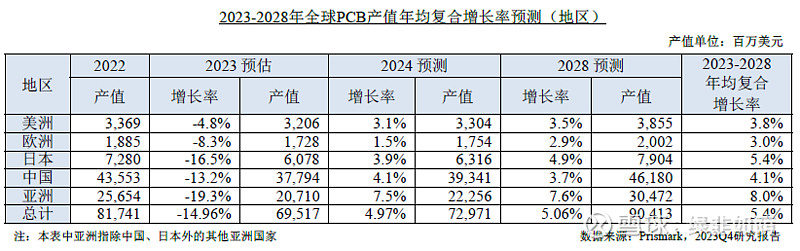

2023年,全球政治经济格局依然处在一个复杂多变的环境当中,在通货膨胀高企、地缘政治冲突加剧以及不确定性加剧的背景下,全球经济整体低迷。据Prismark估测,2023年全球PCB产值约为695.17亿美元,同比下降约14.96%,而PCB产出面积同比仅下降约4.7%,与产出面积相比,PCB产值的急剧下降凸显了严重的价格侵蚀。

从中长期来看,对人工智能、高速网络和汽车系统的强劲需求将继续支持高端HDI、高速高层和封装基板细分市场的增长,并为PCB行业带来新一轮成长周期,未来全球PCB行业仍将呈现增长的趋势。Prismark预测2023-2028年全球PCB产值复合增长率约为5.4%,2028年全球PCB产值将达到约904.13亿美元。中国仍将继续保持行业的主导制造中心地位,但由于中国PCB行业的产品结构和一些生产转移,Prismark预测2023-2028年中国PCB产值复合增长率约为4.1%,略低于全球,预计到2028年中国PCB产值将达到约461.80亿美元。

从产品结构上看,全球PCB产业均在向高精度、高密度和高可靠性方向靠拢,不断提高性能、提高生产效率,向专业化、规模化和绿色生产方向发展,以调整产业结构,并适应下游通信、服务器和数据存储、新能源和智能驾驶、消费电子等市场的发展。

1、服务器

2023年,受企业压缩资本支出影响,全球服务器整机出货量放缓。但伴随生成式AI等在各应用领域发力,共同推动AI服务器需求上扬。TrendForce集邦咨询估算,2023年AI服务器出货量逾120万台,年增达到37.7%,2023-2027年AI服务器出货量年复合增长率约12.2%。除AI服务器本身出货量增速快之外,AI服务器架构相对更复杂、性能要求更高,其对应的PCB单机价值量相对普通服务器会有显著的提升。

2、汽车电子

汽车出货量是传统汽车PCB需求的关键因素,据TrendForce集邦咨询统计,2023年全球新能源车共计销售1,303万辆,年成长率29.8%。据中国汽车工业协会数据,2023年我国新能源汽车销量达949.5万辆,同比增长37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点。

与传统车辆相比,新能源车辆的控制系统(VCU)、电机控制系统(MCU)、电池管理系统(BMS)等,都是新能源汽车的增量PCB需求贡献者,汽车电子渗透率不断提升,电子化趋势明显。传统汽车电子化程度较低、PCB用量小,汽车电动化和智能化将带来汽车电子含量的提升和PCB使用面积的增长。根据Gasgoo的数据,传统经济型燃油车的汽车电子价值含量在15%左右,新能源汽车将达到47%-65%。通常情况下,新能源汽车单车PCB含量是传统汽车总含量的3-6倍,在电动化趋势下汽车电子的占比大幅提升,贡献了较大的PCB增量需求。另外,以智能座舱、自动驾驶为核心的服务生态网络,将推动新能源汽车的智能化升级,有望推动市场规模进一步扩大。据TrendForce 集邦咨询预测,2023年全球车用PCB产值约105亿美元,年增14%,2026 年有望达到145亿美元,2022-2026 年复合增长率达12%。

3、PC市场

随着PC市场发展逐渐成熟,后续增量预计主要来自PC换机需求,以及创新性技术推出所带来的新增需求。根据TrendForce集邦咨询估计,2023年全球笔电出货达1.67亿台,年减10.2%,随着库存压力缓解,2024年预期全球笔电市场恢复至健康的供需循环。

2023年以来,各芯片厂商密集发布嵌入AI能力的处理器,目前AIPC市场整体处于AI Ready向AI On过渡的阶段,根据Canalys预测,兼容AI的个人电脑有望在2025年渗透率达到37%,2027年兼容AI的个人电脑约占所有个人电脑出货量的60%,未来AIPC的主要需求来源为商用领域。根据IDC 的预测,中国PC市场或因AIPC的到来,结束负增长,在未来5年中保持稳定的增长态势。同时,在AIPC强大的功能背景下,硬件设备的升级成为必然趋势,将进一步提升对PCB整体性能的要求,为行业赋予新的增长动能。

从需求领域来看,2023年以来由于海外AI高速发展带动通信、服务器领域PBC需求暴涨,深耕海外该领域的沪电股份业绩大爆发,目前该板块景气度最高,呈现出量价齐升的态势。根据最新消息,目前由于国内通信PBC板价格太低,沪电股份已经停接国内通信PBC板业务,相关订单主要被深南电路承接。汽车电子在新能源汽车的带动下呈现出量增价稳的态势,以景旺电子、世运电路为代表汽车PBC板生产商一季度业绩爆表。消费电子板块2023年受电脑、手机等行业不景气影响,持续下滑,但目前已由去库存转向补库存。

二、公司基本情况

1、公司行业地位

奥士康是一家集研发、生产、销售于一体的PCB领军企业,在国内外市场具有较高的知名度,作为国家高新技术企业,一直在行业内扮演着引领者和创新者的角色,不断推动行业进步和发展。经过近二十年的稳健经营和不懈努力,公司已打造出优良的口碑,积累了一大批优质稳定的客户资源,受到了众多世界五百强企业客户的认可。在中国电子电路行业协会2022年内资企业排名中,公司排名第8位;在2022年NTI-100全球百强PCB企业排行榜中,公司在全球PCB百强企业排名第35位。

2、公司主要业务

的核心业务是研发、生产和销售高精密印制电路板,公司主要产品为单/双面板、高多层板、HDI板等。产品应用广泛,主要以数据中心及服务器、通信及网络设备、汽车电子、消费电子为核心应用领域,辅以能源电力、工控、安防、医疗、航空航天等应用领域。

2023年公司消费类产品占收入比例持续下降;服务器、汽车电子等领域获得突破,收入占比持续提高;在数据中心及服务器领域,公司持续加大研发投入,产品矩阵不断丰富;在汽车电子领域,公司持续加大对国内外客户的开发力度,积极拓宽汽车电子相关的产品结构和客户结构,打开了汽车电子的增量空间;在新能源领域,特别是在逆变器、数字能源等领域积极开拓市场,报告期内已稳步实现量产。

公司产品应用领域占比如下:

从公司产品应用方面来看,消费电子占比较大,去年消费电子板块的疲软对公司营收造成较大的拖累,然而得益于公司大力发展算力和汽车电子板块,毛利率大幅提升。因此,虽然公司2023年营收下降5.2%,但归母净利润维持增长。

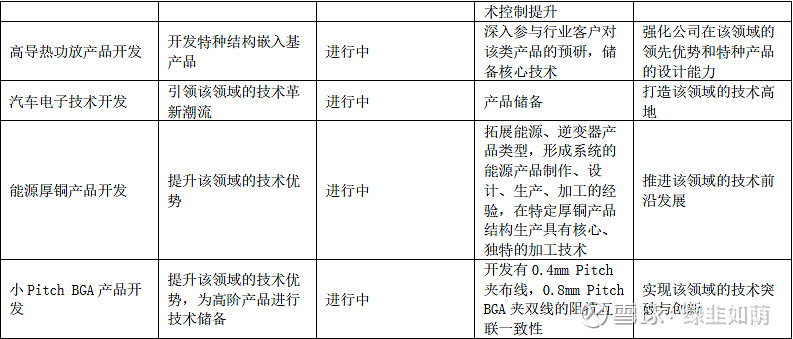

3、研发方面

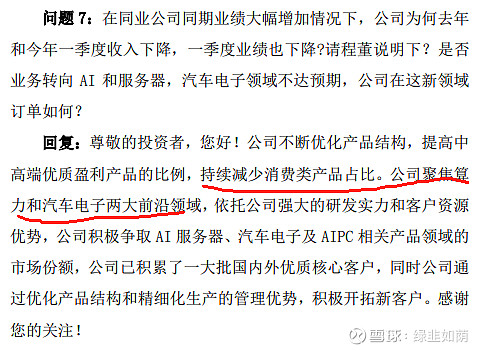

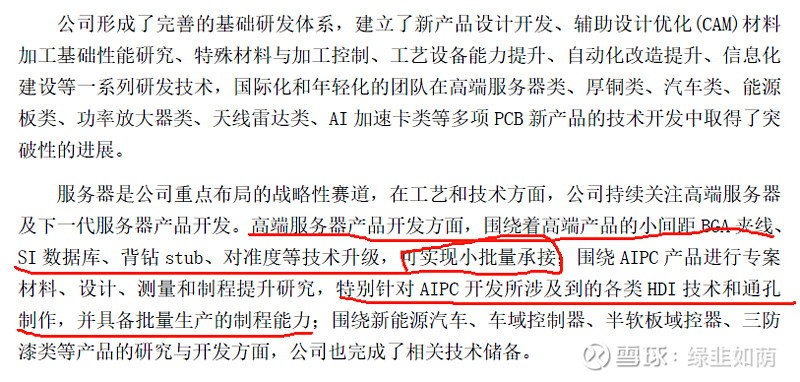

目前高端服务器产品还处于小批量承接状态,难怪23年及24年一季度业绩那么拉垮,AI服务器的爆发公司没能分到一杯羹,未来能不能分一杯羹还得看研发进展。

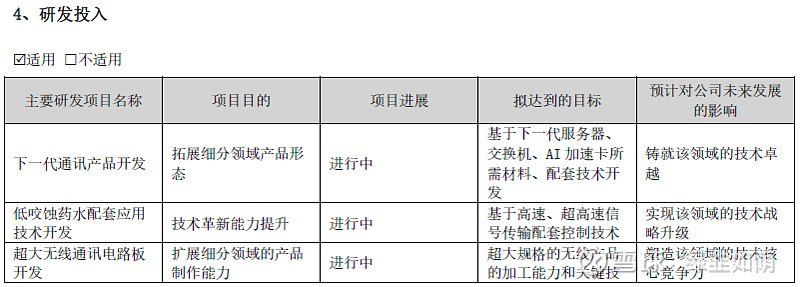

研发投入方面公司主要面向高端服务器和汽车电子用PBC板块。

4、公司产能情况

公司以湖南、广东两大生产基地为主,同时积极建设泰国生产基地。其中湖南基地聚焦通讯网络、高端消费电子、汽车、电脑、工控医疗等领域,湖南基地于2010年投产,月产能32万平方米;广东基地聚焦汽车电子与ICT领域的PCB整体解决方案,基地于2021年投产,月产能44万平方米;泰国基地产品主要覆盖汽车电子、NB、通讯网络、服务器、交换机、能源等产品领域,泰国基地预计于2024年下半年投产,其中一期月产能11.15万平米,二期月产能22.3万平米。

结论:不景气的消费电子板块用PBC形成拖累,景气度高的AI服务器板块用PBC尚未完全突破,今天研究白费,后续再跟踪,财务也懒得看了。公司目前整体估值不高,如果后续整个PBC行业都能进入景气周期还是可以捡起来看看。