从赤峰黄金和玉龙股份的发展史、管理团队来看,两家公司有一定相似性,赤峰黄金作为近年来国内黄金开采业的一匹黑马,或对我们了解玉龙股份未来发展有一定帮助。

一、相似的历史背景

1、赤峰黄金历史沿革

赤峰黄金主营业务为黄金、有色金属采选。公司成立于2005年,创始人赵美光先生通过赤峰市国有破产企业“招拍挂”先后获得了原赤峰市红花沟金矿和敖汉旗撰山子金矿的产权,注册成立了赤峰华泰矿业有限责任公司和赤峰吉隆矿业有限责任公司。2012年,公司实现借壳上市。其后几年间,公司借助资本优势快速发展,先后收购了辽宁五龙黄金矿业有限责任公司、郴州雄风环保科技有限公司、控股安徽广源科技发展有限公司,注资成立赤金(天津)地质勘查技术有限公司,形成黄金采选与资源综合回收利用业务“双轮驱动”的模式。赤峰黄金蜕变之路详见:网页链接

2、玉龙股份历史沿革

公司上市之初主营钢管业务,2019年转战大宗商品贸易业务。山东玉龙黄金股份有限公司前身为江苏玉龙钢管有限公司,于1999年12月注册成立,2007年3月整体变更为股份有限公司,更名为江苏玉龙钢管股份有限公司,2011年11月在上海证券交易所挂牌上市,仍主营钢铁业务,产品以焊管等钢铁制品为主。2018年曾短暂尝试切入新能源赛道,收购天津玉汉尧33.34%股权,布局正极材料业务。2019年剥离了钢管和新能源等业务,将持有的天津玉汉尧33.34%股权转让给朗森公司,同时实施钢管业务处置工作,将与钢管业务相关的商标及专利、机器设备、应收款债权等资产进行转让,设立全资子公司上海钜库,开展煤炭、天然橡胶、化工品等大宗商品贸易业务。

2021年国资入主,转型矿产类业务。2020年8月公司筹划现金收购巴拓实业持有的Barto Gold Mining Pty Ltd100%股权,并更名为山东玉龙黄金股份有限公司,但于2021年4月终止。2021年10月,玉龙矿业全资子公司玉润黄金拟以现金方式收购天业黄金全资子公司 CQT 持有的 NQM Gold 2 Pty Ltd 100%股权,以取得帕金戈金矿100%控制权,交易的对价为 9.03 亿元人民币。2022年底,NQM公司正式纳入公司合并报表范围,取得位于澳大利亚东部帕金戈金矿的控制权,新增黄金贵金属采选业务。2021年7月厚皑科技向济高控股转让5%股权,实际控制人变更为济南高新区国资委,持股比例为29%,逐步形成黄金贵金属和新能源新材料矿产“双轮驱动”的产业格局。

总之,两家公司拥有相似的历史背景,赤峰黄金通过借壳上市;玉龙股份则通过卖壳给济南高新区国资委,济南高新区国资委再注入黄金资产。赤峰黄金形成了黄金采选与资源综合回收利用业务“双轮驱动”的模式,玉龙股份则逐步形成了黄金贵金属和新能源新材料矿产“双轮驱动”的产业格局。为何两家原本“风马牛不相及”的公司会不约而同的走向同一条道路?背后有着什么样的深层次的原因?

二、师出同源的管理团队

赤峰黄金实际控制人为李金阳女士,其本人不在公司任职,全权放手给以王建华董事长为核心的管理团队。

王建华在2006年2月-2013年2月任山东黄金集团有限公司董事长、党委书记;上任后确定集团核心价值观及终极目标,对集团内部黄金资源进行了科学优化与整合,形成以山东省内为主,海南、内蒙、河南、青海为辅的南北中三大矿业基地,任职期间带领山东黄金走出困局,成为黄金产量全国第一的企业。

2013年6月2016年12月,王建华任紫金矿业集团股份有限公司总裁,期间收购巴理克(新几内亚)有限公司50%股权和50%债权、收购刚果(金)卡莫阿控股公司49.5%股权、增持科卢韦齐铜矿权益至72%,任期内紫金矿业国际化路线硕果累累,为公司的高速成长奠定坚实基础。

而玉龙股份则于2021年10月组建了以李振川先生(任玉龙股份总经理)为核心的管理团队。

李振川,男,1958年生,中国国籍,博士,采矿高级工程师。曾担任:山东省沂南金矿矿长,加纳恩超南金矿区总经理,山东省黄金实业公司总经理,山东黄金集团矿业开发有限公司总经理,山东黄金资源开发有限公司总经理、党委书记、董事长,山东黄金集团有限公司总经理助理,中润资源投资股份有限公司总经理等职务。现任山东玉龙黄金股份有限公司总经理。

两家公司核心管理团队均出自于国内黄金龙头企业山东黄金集团有限公司,王建华曾任山东黄金集团有限公司董事长,李振川则曾任山东黄金集团有限公司总经理助理。同根同源的管理团队造就了两家公司选择相似的发展路径。

从履历上看王建华先生资历更深,过往成功的商业案例非常多,而且在具有非常强的国际视野;而玉龙股份总经理李振川先生几乎找不到公开的成功案例,但玉龙股份总经理李振川先生的履历来看,其工作职位也都是实干职位。从团队领导人来看,显然赤峰黄金更胜一筹。

三、相似的利益分配机制

从两家公司股权结构来看,公司核心人物均非公司实际控制人,利益分配格局有一定相似性。但赤峰黄金核心人物王建华先生持有赤峰黄金6%的股份,而玉龙股份核心人物李振川仅于2023年通过二级市场增持持有玉龙股份0.011%股份。从股权激励方面来看,赤峰黄金至今推进了2期员工持股,玉龙股份则发布了回购公告,预计即将出台股权激励措施。

1、赤峰黄金团队持股与激励

赤峰黄金实际控制人为李金阳女士。股权继承自前任董事长赵美光,同时李金阳女士与瀚丰中兴、赵桂香、赵桂媛为一致行动人,合计持有公司17%股份。公司董事长王建华先生持股6%,为公司第二大股东,与公司发展深度绑定。

同时,公司大手笔进行回购股权激励,激发团队活力。2021年至今,公司3次发布回购股份计划用于股权激励,彰显经营信心。自2021年1月开始,公司已发布3次回购股份的计划,累计已回购公司股份3.72%,将全部用于公司员工持股或股权激励计划,充分激发团队活力。

同时,公司已推进2期员工持股计划,绑定核心团队、激发经营动力。公司两期员工持股计划累计规模近3.5%公司股份,涉及诸多核心管理层人员,并从实际情况出发,设置、 修订业绩考核指标,激发公司的经营动力:(1)第一期员工持股计划,业绩考核指标为2022-2024年金产量累计不低于43吨,对应2023-2024 年金产量累计不低于29.43吨。(2)第二期员工持股计划,业绩考核指标为2023年归属于上市公司股东净利润同比+30%以上(含),对应2023年公司归母净利润需达到5.86亿元以上。

2、玉龙股份团队持股与激励

2022年12月29日,玉龙股份发布《关于董事、高级管理人员及中层管理人员增持股份计划的公告》,公司董事、高级管理人员及中级管理人员合计17人,计划自2022年12月28日起6个月内以自有资金增持不低于人民币1010万元。2023年3月22日,公司公告增持主体累计增持1013.06万元,至此玉龙股份完成管理层的基础持股。

2023年9月7日玉龙股份公告通过集中竞价回购公司股份5000万元-1亿元,回购股份用于公司员工持股计划或股权激励。截止2024年3月6日,公司完成回购,实际回购公司股份5,098,755股,占公司总股本的0.6%。可以预见,玉龙股份的股权激励方案即将出台,未来有望进一步提升管理层持股。

综合来看,赤峰黄金与玉龙股份都对管理层采取了充分的激励措施,但赤峰黄金对管理团队的激励比玉龙股份要更加充分,且赤峰黄金核心人物王建华先生持股比例远高于玉龙股份李振川先生,赤峰黄金管理层与股东利益格局更加一致。

纵观赤峰黄金的成功核心在于大力并矿+全力扩产,赤峰黄金通过扩并矿+扩产双举,其营收从2018年的23.64亿增加至72.21亿,五年增长3.05倍;其归母利润从2018年的-0.51万增加至2023年的8.04亿;金金属资源储量从2017年的55.75吨增加至2023年末的453.85吨(权益储量307.61吨);营收、盈利、资源储量均在数年间实现了数倍的增长。

玉龙股份未来能不能复制赤峰黄金所走的道路,我认为主要有三点:第一公司发展战略和发展规划是否清晰、可预期;第二公司有没有能力和实力实现该发展战略和发展规划;第三公司对优质矿产资源的筛选、储备、收购及收购后的资源整合能力。第四公司内生增长能力。

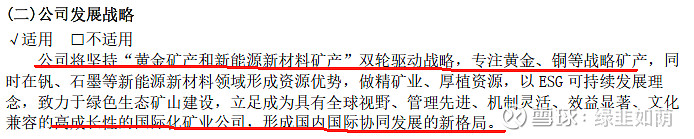

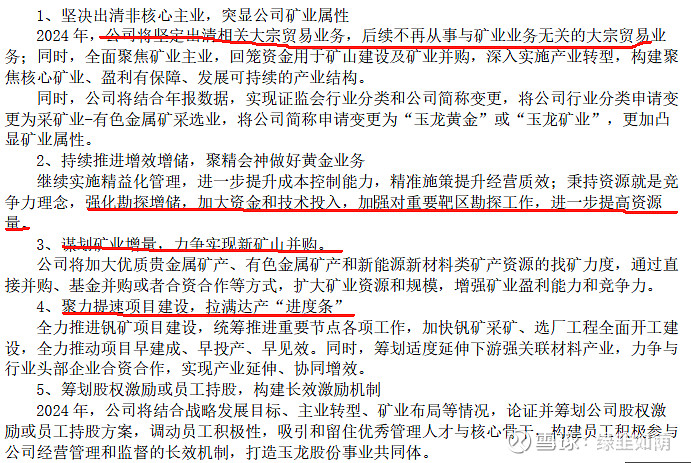

第一:我们从公司的2023年度年报中可以看出,公司将坚持“黄金矿产和新能源新材料矿产”双轮驱动战略,立足成为具有全球视野、管理先进、机制灵活、效益显著、文化兼容的高成长性的国际化矿业公司,形成国内国际协同发展的新格局。同时计划持续推进增效增储,谋划矿业增量,力争实现新矿山并购。从公司战略与发展规划来看,公司未来发展路径清晰,可预期。

第二:首先在管理团队方面,公司搭建以总经理李振川为核心的领导团队,公司总经理李振川先生与赤峰黄金董事长王建华先生同根同源,因此公司核心团队在能力方面应该不存在什么问题。其次在资金实力方面,截至公司2024年3月31日,公司货币资金19.19亿,带息负债18.39亿,资产负债率60.04%,表面上看上去公司手头净现金为0,且资产负债率不低。但根据之前我在《玉龙股份价值分析及股价催化剂》一文中分析指出(详见网页链接),如果公司退出贸易业务,大概能释放20亿左右在手现金。且公司负债主要由贸易业务产生,如果退出贸易业务公司真实负债率不到30%。同时为保障并购,公司已在多面提前进行资金预备,2024年4月17日,公司发布《关于向控股股东及关联方申请年度借款额度暨关联交易的公告》,公告提出年度内公司拟向控股股东及关联方申请不超过20亿元的借款额度,而公司2023年与控股股东济高控股发生的关联交易总额仅2.73亿。2024年一季度公司已向控股股东济高控股借款6亿元,剩余额度14亿,加上贸易业务退出后释放现金20亿左右,公司最大现金动用能力达55亿,实际可动用现金超过35亿。在并矿上公司不存在资金层面问题。

第三资源储备方面,公司目前储备有巴拓黄金项目、崔腾矿业大股东注入、潘格庄金矿等项目(详见前文:玉龙股份矿山资源再梳理,网页链接)。其中巴拓黄金、崔腾矿业实际由公司子公司玉润黄金在管,整合方面不存在问题;潘格庄金矿方面有球友参加了公司召开的股东大会,公司的回复是目前公司的黄金开采业务都在海外,潘格庄金矿规模较小,在国内收购一个小金矿管理成本上不是很合算,未来大概率是联合金硕处置掉,回收金硕的欠款。未来公司能否更进一步在其它矿山有所斩获则需要看公司后续行动了。

第四内生增长能力方面,在内生增长方面公司确实有所不足。目前公司在手金矿仅帕金戈金矿,帕金戈金矿储量由2021年3月底的黄金资源量49.89吨增加至2023年底的62.86吨,在增储工作方面进展尚可。但由于帕金戈金矿目前产能较大,年产黄金3吨左右,可采年限13年,除非进一步大幅增储,否则基本没有进一步提产空间。公司2023年下半年公告帕金戈金矿新增勘探面积1890.6平方公里,新增勘探面积部分能否有效增储,提升帕金戈金矿产出潜力尚不确定。

总而言之,玉龙股份具备复制赤峰黄金发展路径的基础,未来有望成为国内发展最快的黄金采选股之一,但玉龙股份各方面条件与资源要稍弱与赤峰黄金,未来可能难以达到赤峰黄金的高度;超越四川黄金,达到湖南黄金这个水平还是可以期待一下。$湖南黄金(SZ002155)$ #黄金投资# #今日话题#