前面写了两篇玉龙玉龙股份的业务梳理及在手矿山、潜在目标矿山的一个详细梳理,不管企业业务如何,最终落到投资上还是价值+股价催化,价值锚定下限,催化事件决定兑现,那么今天我们就来聊聊玉龙股份的价值及股价催化事件。

一、玉龙股份价值分析

1、帕金戈金矿:前文以目前的金价作为未来十年金价中枢,根据2021年帕金戈金矿的排产计划及后续的增储情况,拍脑袋估算了一下帕金戈金矿未来将给玉龙股份带来50亿+净利润,如果按8%折算到现在预计35亿+。因此给帕金戈金矿拍脑袋35亿估值。

至于公司2023年下半年公告帕金戈金矿新增勘探面积1809.6平方公里,由于暂时没有任何勘探成果,暂不给估值。

2、楼房沟钒矿:楼房沟钒矿公司预计稳产后V2O5的单吨完全成本和单吨营业成本分别约7.9和6.2万元,按目前的五氧化二钒7.45吨的价格面临投产即亏损的地步。当然市场估计不会长期维持这个价格,国内最大的钒矿企业攀钢钒钛去年的钒矿完全成本为7.6万元/吨,与公司预测成本相差不大,钒价已低于行业成本水平。根据过去三年五氧化二钒平均10万元吨测算,楼房沟钒矿一期达产后年均净利润约0.75亿,公司持股67%,归属于公司年均净利润约0.5亿。二期达产后年均净利润1.5亿,归属于公司年均净利润1亿元。

对于亏损的矿山,市场短期估值可以给到0甚至负值,中长期来看随着储能电池的发展钒矿前景还是比较广阔的。中短期按钒价估值可以给到0,长期估值10亿应该没太大问题,如果钒电池爆发,钒价短期暴涨,市场短期发疯给到30-50亿估值也不意外。这里我们按中值给个10亿左右估值。

3、安夸贝石墨矿:安夸贝石墨矿的资料较少,只有墨矿储量 2490 万吨,平均石墨碳品味为 6.2%,预计年产 6 万吨高纯石墨,2025年投产,开采寿命为 27 年等数据。按公司2023年半年度报告石墨负极材料—天然石墨(高端)月均价测算5.65万元/吨,公司持股比例11.44%测算,归属于公司层面营收约3.87亿。安夸贝石墨矿石墨品位不错,做到10%+净利润问题应该不大,归属于公司层面净利润4000万左右,同样拍脑袋给4亿估值。

4、硅石矿:硅石矿规模小,公司持股比例也不高,不给估值算白送。

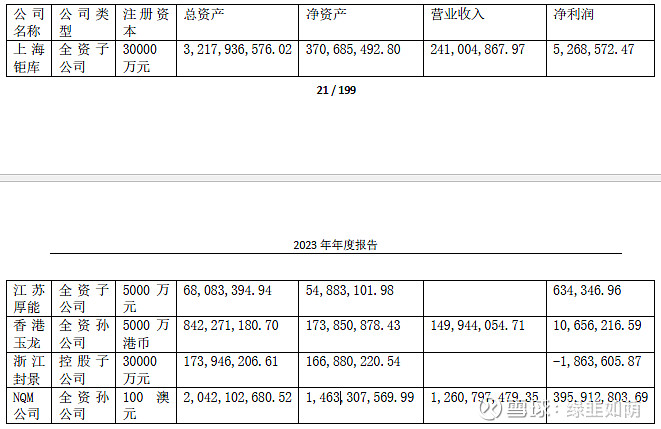

5、公司手头净现金:根据公司2024年一季报,公司货币资金19.19亿,带息负债18.39亿,看上去基本没有净现金。但实际公司贸易业务占用了大量的现金资源,公司2023年度报告明确提出将退出贸易业务,因此我们可以大致估算一下退出贸易业务释放的现金就是公司未来手头大致的净现金。公司于2019年四季度开始开展贸易业务,因此我们取2019年三季报报告作为开展贸易业务前的财务参考。公司2019年三季度末报告应收票据及应收账款0.6亿元,预付账款0.44亿,存货0.01亿,应付票据及应付账款0.27亿,其它应付款0.45亿,合同负债0亿;而2024年一季度公司应收票据18.72亿,预付账款14.76亿,存货14.95亿,应付票据及应付账款7.99亿,合同负债4.56亿,其它应付款14.49亿。可见公司贸易业务占用了大量的资金,当然其中有部分是黄金业务占据。我们结合公司2023年年度报告,公司黄金业务部分净资产为14.63亿,总资产为20.42亿,除去该部分后的资金后其余资金基本由贸易业务占据。

如果公司退出贸易业务,理论上应该能释放净现金20亿左右,但退出贸易业务可能加速贸易业务坏账暴露,同时现金收回也需要一个时间过程,因此这里拍脑袋打个折,按18亿计算。

那么按拍脑袋给公司估值,公司价值67亿左右,考虑到公司帕金戈新增勘探区域、石墨矿还有两个矿区正在勘探、公司全资子公司NQM公司还获赠178,571,429份催腾矿业认购期权,期权行权价0.04澳元/份,行权到期日2025年12月31日,可能提升石墨矿股权比例等因素,在70亿-80亿市值区间买入应该是划算的。

二、玉龙股份股价催化剂

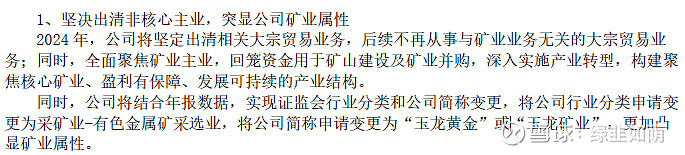

1、聚焦主业,更改证券简称和公司行业分类

2、帕金戈金矿增储、钒矿、石墨矿增储(主要看点还是帕金戈金矿新增勘探区域能否勘探出黄金,不过预计时间不会太短)巴拓矿区勘探出锂矿

3、新增矿山的收并购,如公司目前在管的巴拓黄金、大股东持有的石墨矿24.71%股权的注入、争议的潘格庄金矿得到解决

4、钒矿、石墨矿顺利投产并产生利润

5、黄金等矿产价格上涨