玉龙股份应该是目前A股里最简单的一支黄金开采标的,在手的就帕金戈一个金矿,可能注入的金矿有巴拓黄金,在争取的有潘格庄金矿,下面我们就玉龙股份旗下矿产资源一一梳理。

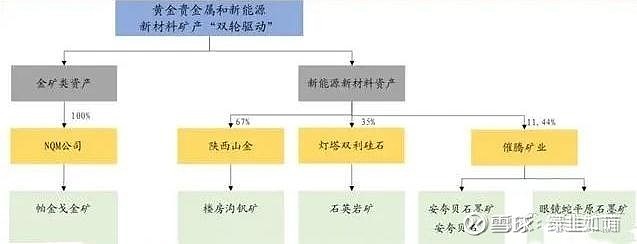

2022年上半年公司提出了以黄金矿业+新能源新材料相关矿产“双轮驱动”、以矿产贸易和非金属矿产为补充、以延产业链合作探索优质矿产资源整合的发展思路,由贸易类业务向多元化矿产业务转型,新增黄金和新能源新材料相关矿产采选业务,目前金矿相关布局以100%持股的帕金戈金矿为主,新能源新材料相关布局包括控股的楼房沟钒矿(67%股权)、参股的硅石矿(35%)以及石墨矿(11.44%)等。

一、在手矿山

1、帕金戈金矿

2021年10月,公司全资子公司玉润黄金与济南高新旗下的CQT控股有限公司签署《收购意向协议》,拟以现金收购NQM公司100%股权,并于2022年12月最终落地,NQM公司100%股权完成全部过户登记,交易对价9.028亿元。

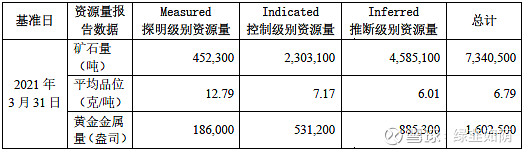

帕金戈金矿虽然黄金储量小了点,但是矿石品位非常好,根据 SRK Consulting Pty Ltd 编制的独立技术报告以及金建工编制的采选方案,以2021年3 月31日为基准日,NQM 公司所属的帕金戈金矿,共拥有 18 个近地表金矿体、29个深部金矿体和 3 个高品位零星金矿体。合计黄金资源量 1604 千金盎司,折 49.89 吨。

由于矿石品位较好,目前帕金戈金矿的黄金生产成本较低,仅220元/克。

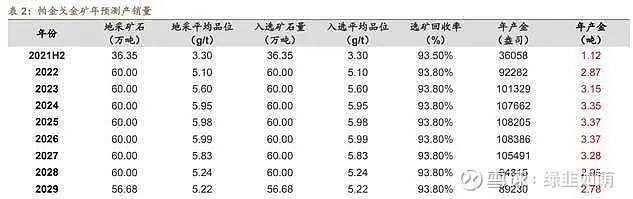

根据21年并购方案中帕金戈金矿的《排产计划》,我们可以大致了解帕金戈金矿的黄金产出潜力。21年《排产计划》显示:帕金戈金矿采选能力最高为 60 万吨原矿/年,到2030年共处理矿石量约 552.86 万吨,平均品位5.5克/吨,金金属量97.16万盎司,按照选矿回收率93.5%计算,最终共生产可销售金金属量约 90.5 万盎司,对应 28.14 吨。(重大风险提示:根据2021年的《排产计划》2023年消耗矿石60万吨,产金3.15吨;但实际公司2023年产能达到年70万吨矿石处理能力,实际产金仅2.85吨,实际产金与理论产金差距较大;原因未知)

从上述排产计划可以看出帕金戈金矿在2027年前矿石品位、矿石产出都不存在太大波动,因此在27年之前帕金戈金矿生产成本波动应该不会太大。按目前金价,帕金戈每吨黄金净利润在2亿元左右,24-27年可以贡献利润近28-30亿左右。28年之后由于矿产品位的降低及矿石资源的枯竭产金量下降将比较厉害。

但这几年帕金戈也在同步进行勘探增储工作,期间帕金戈矿区拥有符合JORC标准矿石量从2021年3月低的734.05吨增加至23年12月底的1090.8万吨,黄金资源量由48.89吨增储到62.86吨。21年4月-23年12月,帕金戈矿区消耗矿石量约184吨,消耗黄金资源量约7.26吨(按回收率93%计算);因此近2年3个季度,帕金戈金矿实际增加拥有符合JORC标准矿石量540.75吨,实际增加黄金资源量21.23吨。这个勘探增储量还是杠杠的,不过增储部分的矿石黄金品位下降明显,平均约3.93克/吨,相比21年的平均6.79克/吨大幅下降。不过按照目前的黄金价格,3.93克/吨的品位盈利应该也会相当的不错,前期做到单吨黄金1亿+的净利润应该不难。

根据公司2023年年报披露的勘探增储情况,玉鑫控股最新出具的《Annual Mineral Resource Statement》,截至2023年6月30日,帕金戈金矿区拥有符合JORC标准矿石量1090.8万吨,比上年同期增加302.5万吨,金金属量202.1万盎司(62.86吨),比上年同期增加31.5万盎司(9.80吨),平均品位5.8克/吨。同样减去22年6月-23年5月,消耗的矿石量和黄金产量可以算出期间勘探的矿石品位3.4克/吨左右。总体而言原帕金戈矿区增储的矿石品位下降明显,后续增储工作难度或明显增加,对原有矿区增储不要抱太大期望。

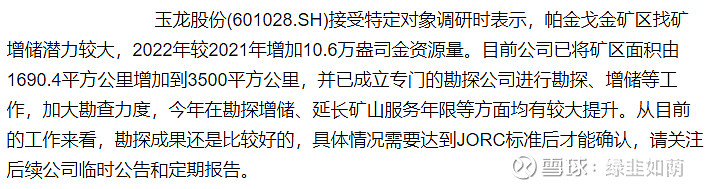

同时我们注意到公司2023年10月公司调研提到,公司已申请将矿区面积由1690.4平方公里增加到3500平方公里,并已成立专门的勘探公司进行勘探、增储等工作,加大勘查力度,今年在勘探增储、延长矿山服务年限等方面均有较大提升。从目前的工作来看,勘探成果还是比较好的,具体情况需要达到JORC标准后才能确认。公司之前的增储均在2023年6月份之前,新探矿区域23年下半年才通过申请,因此我们可以认为前述增储部分均来自于原矿区。未来新增勘探区域或许有惊喜,可以看做一张彩票。

总体而言帕金戈金矿是一个非常优质的中小型金矿,不考虑增储的情况下以,以目前的金价从理论上来说帕金戈金矿未来给公司贡献50亿+净利润应该问题不大,如果按8%折现率折现到现在35亿+应该问题不大。

目前黄金上涨虽然告一段落,但总体依旧处于上升周期,且本轮黄金上涨涨幅也大幅低于前两次黄金涨幅,因此未来黄金价格再创新高应该是大概率事件。当然本轮黄金相对于上两轮,抢跑态势明显,也不排除美联储降息不及预期,黄金短期下调的风险。未来十年黄金的中枢价格能不能稳定在目前的金价水平存在较大的不确定性。

2、楼房沟钒矿

2022年12月,公司以现金方式收购陕西山金67%的股权,交易对价1.31亿元,以此取得陕西省商南县楼房沟钒矿项目采矿权。2023年3月,陕西山金取得由陕西省自然资源厅颁发的楼房沟钒矿项目《采矿许可证》,有效期自2023年2月7日至2031年2月7日。同月陕西山金67%股权完成股权过户变更登记手续,成为公司控股子公司,纳入公司合并报表范围。

陕西山金核心资产为陕西省商南县楼房沟钒矿,采取地下开采方式,年生产规模66万吨,矿区面积2.5131平方公里,开采深度1,270米至600米,产品方案为品位98%的五氧化二钒。截止2022年11月30日,评估范围内保有资源储量为矿石量4,610.29万吨,V2O5矿物量49.99万吨,平均品位1.08%,可采储量为矿石量3,217.66万吨,V2O5矿物量34.35万吨,品位1.07%;贫化率为15.00%,矿山服务年限57.36年。截止至2023年12月经补充勘探V2O5资源量上升至65.15万吨。

楼房沟钒矿资源情况(截至2022年12月)

新增钒资源情况(截至2023年12月)

预计稳产后V2O5的单吨完全成本和单吨营业成本分别约7.9和6.2万元。根据该项目评估报告,楼房沟钒矿预计2025年试生产,投产当年产量为设计产能的60%,即39.6万吨/年,预计V2O5产量约2888吨,第二年开始达产,进入稳产期后预计每年可加工、生产V2O5约4814吨,单吨完全成本预计为7.9万元/吨,单吨经营成本预计为6.2万元/吨。

(风险提示:钒主要用于钢铁行业,其次为储能电池,受房地产不振影响钒价大幅下行,目前大约7.45万每吨,公司面临投产即亏损的境地)

但同时,近年来全钒液流电池产业化迅猛发展,全钒流电池在储能方面优势较为明显,未来钒电池可能带动钒矿新一轮爆发。

2021年是全钒液流电池产业规模化、市场化的起步发展元年,2021年全球和中国钒在钢铁中的消费占比分别为91.4%和91.45%,储能领域占比分别为2.44%和3.92%。

以钒矿为基础的液流电池在电网调峰、调频、长时储能和中大型储能领域具有一定技术优势,全钒液流电池相较锂电池而言,具有安全、循环寿命长、高性价比、高能效的技术特点,可以将不稳定的可再生能源进行储存,并实现平稳输出利用。

未来随着技术的创新,解决钒电能量密度、容量问题,让钒电池不仅应用到大规模的储能电站,更能应用到电动汽车小型的应用场景中。随着新能源领域需求旺盛和市场规模持续增长,钒电在未来几年或将迎来井喷式发展,为公司带来新的业绩增长曲线。随着风、光可再生能源在能源领域的占有率逐渐提高,全钒液流电池的用钒量有望在未来5年内实现大的突破。

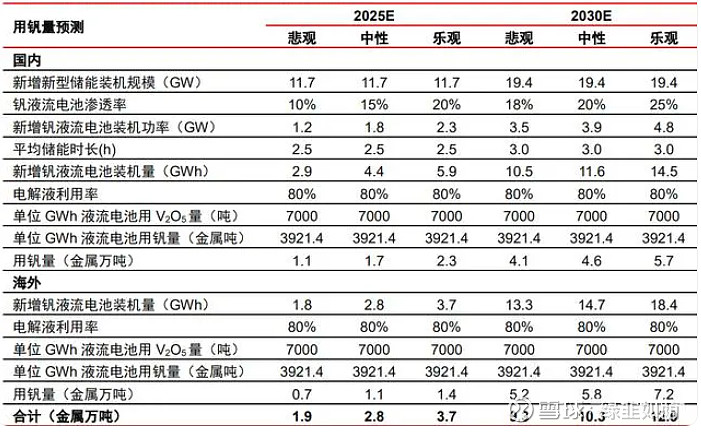

25年和30年全球钒流储能电池用钒量测算

预计 2030 年储能领域用钒量占比将增至 40%以上。预计到 2025 年,全球钒消 费结构的主体仍为钢铁行业,约占全球钒消费总量的 77.1%,储能领域占比达到 17.3%。随着新型储能装机规模的不断扩大和钒液流电池渗透率提升,预计到 2030 年储能领 域用钒量占全球钒消费结构的比例将有望上升至 41.3%,钢铁领域用钒量占比将下降到 54.8%,钒合金领域和催化剂领域占比为 1.3%和 2.6%。储能领域用钒量的快速增长将对 钒的消费结构产生重要影响,未来有望成为钢铁行业之外钒最重要的消费领域。

玉龙股份2023年半年度董事会经营评述相关表述

玉龙股份2023年年度董事会经营评述相关表述。

我国钒矿资源储量近4000万吨(以五氧化二钒计),而2023年消耗量不到17万吨左右。总体而言即使钒电池爆发,我国也只会短期缺钒,不会长期缺钒。因此长期钒价及钒矿开采利润可以用历史价格中枢和钒矿平均利润水平来估算。近三年五氧化二钒均价在10万元/吨左右,如果以公司年产0.5万吨五氧化二钒(一期5000吨25年投产,二期规划产能5000吨/年,合计1万吨每年)、7.9万元/吨的完全成本来测算,扣除增值税和所得税等税费之后,钒矿未来年均贡献0.75亿/年左右。考虑到公司持股67%,归属于公司的长期平均年利润0.5亿元/年左右,二期产能落地后归属于公司的长期平均年利润1亿元/年左右。

3、石墨矿

安夸贝石墨矿储量 2490 万吨,平均石墨碳品味为 6.2%

2019年 6 月,济高控股向催腾矿业(Triton)注资 1950 万澳元(约合人民币 9338.55 万元),获得其 34.01%股权,以共同推动催腾旗下安夸贝石墨矿的开发,安夸贝项目位于莫桑比克北部,预计年产 6 万吨高纯石墨,开采寿命为 27 年。

2022年9月,公司发布公告,拟通过NQM全资子公司出资500万澳元认购澳交所上市公司催腾矿业(Triton Minerals Limited,股票代码TON)定向增发股票,2023年5月双方完成股份登记手续,NQM公司持股数量为178,571,429股,持股比例11.44%。

此外,NQM公司还获赠178,571,429份催腾矿业认购期权,期权行权价0.04澳元/份,行权到期日2025年12月31日。此外母公司济南高新控股集团的全资子公司济高国际投资发展持有催腾矿业24.71%股,公司(及其关联公司)共持有催腾矿业36.15%股份。

催腾矿业致力于从事石墨矿项目的勘探、开采,持有位于非洲莫桑比克北部德尔加杜角省的安夸贝(Ancuabe Project)、巴拉马北(The Balama North Project)和巴拉马南(The Balama South Project)等石墨矿权。

安夸贝石墨项目在 2017 年完成了最终可行性研究,确认该项目有极高的矿化品位、长服务年限和高附加值产品。初始 JORC 资源量评估中,矿石储量 2490 万吨,平均总石墨碳品位为 6.2%。

2022 年 9 月,在公司认购催腾矿业定向增发股票公告中表示,安夸贝石墨矿项目(Ancuabe Project)为大型及超大型鳞片状石墨矿藏,包括 T12 及 T16 两处资源,根据 Lycopodium Minerals Pty Limited、CSA Global Pty Limited 等机构出具的安夸贝石墨相关研究报告,安夸贝项目拥有符合 JORC 标准的石墨矿资源量约 4610 万吨,可采储量 2489.50 万吨:T16 矿区可采储量 1117.00 万吨,平均固定碳品位 7.28%;T12 矿区可采储量 1372.50 万吨,平均固定碳品位 5.32%。安夸贝石墨项目环境许可证已经通过政府部门批准,2017 年 12 月完成项目可行性研究(DFS),2019 年 6 月取得采矿许可证,期限 25 年。

巴拉马北、巴拉马南石墨矿项目尚处于资源勘探阶段。目前,上述石墨矿项目均尚未投产。

规划年产天然鳞片石墨精矿6万吨以上,预计2025年投产。今年上半年,催腾公司与烟台东方冶金设计研究院签订安夸贝项目FEED(前段工程设计)合同,以进一步优化选厂设计,降低资本投入。目前计划设计原矿年处理能力100万吨以上,年产天然鳞片石墨精矿6万吨以上,预计2025年投产。截至2023年6月,催腾公司安夸贝项目已获得道路使用许可证、道路施工许可证、营地建设许可证、开工许可证等行政许可,为正式开工建设做好准备;项目现场已完成主干道至临时营地约18公里道路修复工作。

玉龙股份2022年年度报告相关表述

石墨网上价格比较混乱,暂采用公司2022年年度报告相关结合网上石墨价格数据,按年产6万吨、吨均价0.48万元计算,石墨矿年营收约2.88亿。公司持股11.44%,实际归属于公司部分营收0.33亿,估计归属于公司年均利润百万级别。

如果未来母公司济南高新控股集团将全资子公司济高国际投资发展持有的催腾矿业24.71%股份注入公司,公司将持有催腾矿业36.15%股份。则归属于公司部分营收可达1.04亿左右,估计归属公司年均利润千万级别。安夸贝石墨矿项目石墨品味较高,按采矿业利润水平做到10%+的净利率应该问题不大。

4、硅石矿

2023年3月,公司出资2,575万元增资入股位于辽宁省辽阳市的灯塔市双利硅石矿业有限公司,持股比例35%。灯塔硅石成立于2012年11月1日,持有采矿许可证,露天方式开采冶金用石英岩,生产规模为15万吨/年,有效期限自2017年1月28日至2029年3月28日。

双利硅石矿项目建设进入实质性阶段,预计2024年达产。2023年7月一期选矿厂奠基仪式举行,一期设计产能50万吨/年,厂区占地面积60余亩,建设厂房面积12,000㎡,设计破碎线1条,选矿生产线2条,建设周期约8个月,预计2023年11月底完成厂房主体建设和设备安装,2024年3月正式达到设计产能。

硅石价格较低,几百块一吨,公司参股35%,归属于公司层面营业收入在千万级别,属于小项目,研究意义不大。

二、潜在矿山项目

1、巴拓金矿储备项目

控股股东持有巴拓黄金母公司天业集团 12.1 亿元债权,曾计划出售巴拓黄金 100%股权给玉龙股份。巴拓实业由山东天业集团持有 100%股权,旗下控制巴拓澳 洲在澳大利亚的黄金自产巴拓黄金,天业集团曾与中融信托签署了12.6亿元信托贷 款,2018年将剩余12.1亿元债权转让至济南控股。玉龙股份曾在2021年3月份拟 通过全资子公司蓝景矿业收购巴拓实业100%股权,交易对价12.25亿元,交易对价 支付方式为蓝景矿业承担天业集团尚欠其债权人济高控股与交易对价等额的债务, 后因外部环境变化于4月份终止。

玉龙股份托管巴拓黄金提升经济效益,合作勘探锂矿项目。2023年,玉龙股份 全资子公司玉鑫控股与巴拓黄金签署《服务协议》,发挥玉鑫控股在黄金矿业生产运 营管理等方面的优势,降低双方运营成本,提升经济效益,巴拓黄金每月支付服务费。

巴拓黄金在西澳生产运营南十字项目,拥有黄金资源88.2吨。巴拓黄金核心业 务为黄金的开采和加工,由天业集团2017年从中国罕王收购,截止2020年6月30 日,拥有黄金资源量88.2吨,平均品位3.88克/吨。截止2023年6月,巴拓黄金拥有符合JORC标准的金金属量337万盎司,折合黄金资源104.82吨。(巴拓矿区增储总体还是不错的,增储部分品位暂时不详)。公司拥有210 万吨/年采选能力,2019年产金2.5吨。巴拓黄金采用露天开采和地下开采 两种方式,现有选厂位于 MarvelousLoch 地区,选矿能力最高 210 万吨原矿/年,2018、2019年黄金产量分别为2.36和2.5吨,根据采选方案设计,最高可年产黄 金6.36吨。

21年玉龙股份并购巴托实业时的《采选方案》巴拓黄金2024年黄金产量规划为5吨,2021年巴拓黄金的盈亏平衡线大概在1580美元/盎司左右,即巴拓黄金的盈亏平衡线在400元/克左右,按目前金价利润大概158元/克左右,扣除相关税费吨净利润1亿元出头,如果今年黄金产量能达到5吨,利润大概5亿左右。(此处测算未考虑巴拓黄金生产成本变动及产量是否能达到规划等因素,估算比较粗糙,实际可能存在较大偏差,谨慎参考)。

此外,巴拓矿区可能存在锂矿。巴拓金矿矿权和 Mt Holland 锂矿同处于西澳 Southern Cross 绿岩带成矿带,项目相隔约 72 公里。Mt Holland 项目初期开采金矿,后期发现含锂地层相邻含金地层,后转而开发锂矿,且锂矿资源禀赋优异(资源量 1.89 亿吨,平均品位 1.5%,Mt Holland为世界级大型锂矿),对集团锂矿资源的开发具有借鉴意义。2022 年 5 月,玉龙股份全资子公司玉鑫控股与澳大利亚巴拓黄金签署《合作风险勘查框架协议》,对巴拓黄金采矿权标的区域的潜在锂矿资源联合进行风险勘查,联合探矿期不超过 4 年,勘查投资总预算不超过 1300 万元人民币。

2019年Mt Holland锂矿交易价格如下图,2019年锂价正处于17年和21年两轮锂矿周期的低谷,全年电池级碳酸锂价格仅7.1万元/吨,即使在锂矿周期低谷Mt Holland矿山价值仍超百亿。如按现价10万元/吨左右的碳酸锂价格,该矿山价值较之前至少有翻倍空间。

根据美国地质调查局(USGS)2021年年度总产量,2021年全球锂矿产量为 10 万吨,比2020年的 8.25 万吨增长 21.2%。2021年,澳大利亚的矿山产量为 5.5 万吨,占全球矿业产量的 55%,自2013年以来一直保持着世界第一的矿山产量。2021年澳大利亚锂资源矿石储量估计为 570 万吨,相当于全球矿石储量的 25.9%。

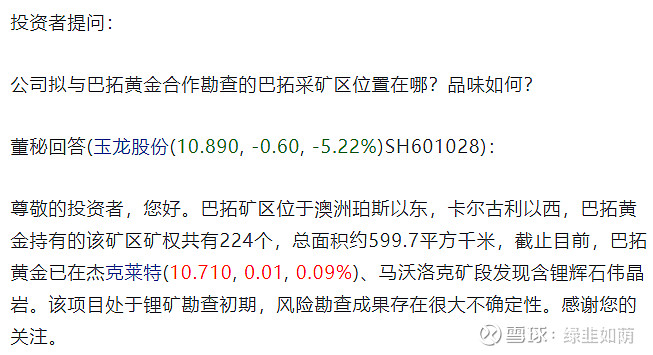

巴拓矿区位于澳洲珀斯以东,卡尔古利以西,持有的该矿区矿权共有 224 个,总面积约 599.7 平方千米,截止目前,巴拓已在杰克莱特、马沃洛克矿段发现含锂辉石伟晶岩和锂辉石。经取样化验,马沃洛克南部矿床附近发现锂辉石、锂云母和锂长石等含锂矿产。

作为全球矿产富地,澳大利亚锂矿资源丰富。

天齐锂业参股 23.02%的 SQM(智利化工矿业公司),于2017年与其子公司 SQM Australia Pty 收购位于西澳大利亚州的 Mt Holland 锂矿项目 50%的资产。Mt Holland 持有的 Earl Grey 锂钽矿位于巴拓矿区以南约 80 公里处,资源量 1.89 亿吨,平均品位 1.5%,是西澳大利亚规模最大的锂矿之一。巴拓金矿矿权和Mt Holland锂矿同处于西澳Southern Cross绿岩带成矿带,相距只有 72km。

2022年05月31日曾有投资者提问巴拓矿区锂矿相关情况,此后无相关消息传出,是否存在锂矿,锂矿储量存在较大不确定性。

2、潘格庄矿区金矿

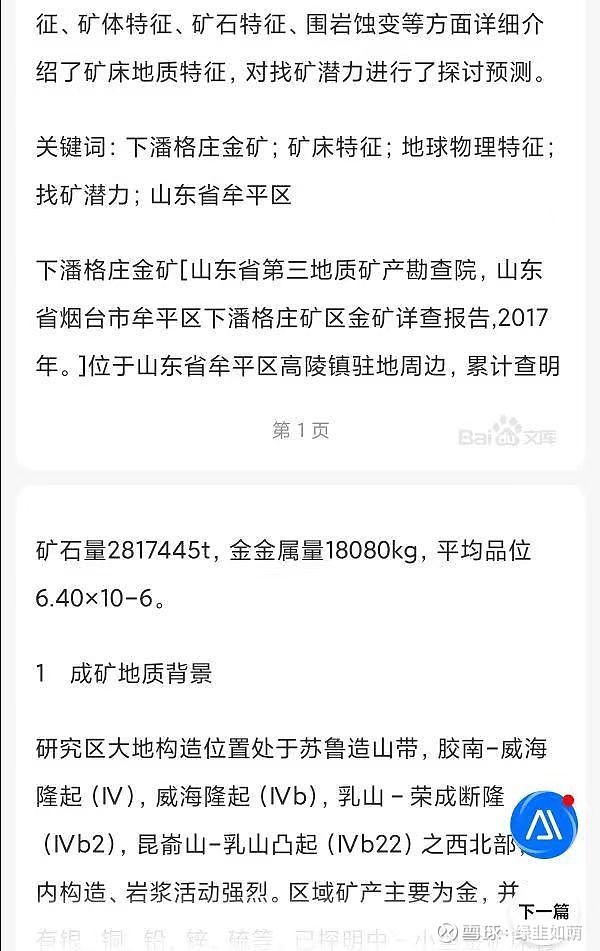

2010年,乳山市金硕矿业有限公司(简称:乳山金硕)委托山东省第三地质矿产勘查院(简称:地质三院)就山东省烟台市牟平区下潘庄地区金矿开展勘查工作。因乳山金硕未按照合同约定支付勘察费用,地质三院于2020年提起诉讼,同时向法院申请诉前财产保全。 为拓展项目,公司拟收购乳山市金硕矿业有限公司(简称:乳山金硕)名下持有的山东省烟台市牟平区下潘格庄矿区金矿勘探(证号为: T37120081202019161)的探矿权。2022年5月,公司与地质三院和乳山金硕签订了《债权转P A G E 1让协议》,公司以4,500万元的价格受让了地质三院对乳山金硕的债权。2022年6月8日,烟台中院出具【(2022)鲁06执异206号】《执行裁定书》,将上述案件的申请执行人变更为公司。

潘格庄金矿作为山东优质小型金矿,具有金矿品味高,开采难度不高等特征,其金资源量18吨,平均品位6.4克/吨。

公司接手乳山市金硕矿业债券始末如下,根据公告可以看出公司原本有计划收购潘格庄金矿。如果按2.7亿的评估价格作为初始取得成本,以现有黄金价格,吨金利润有望做到2亿+,非常优质的一个小微型金矿。

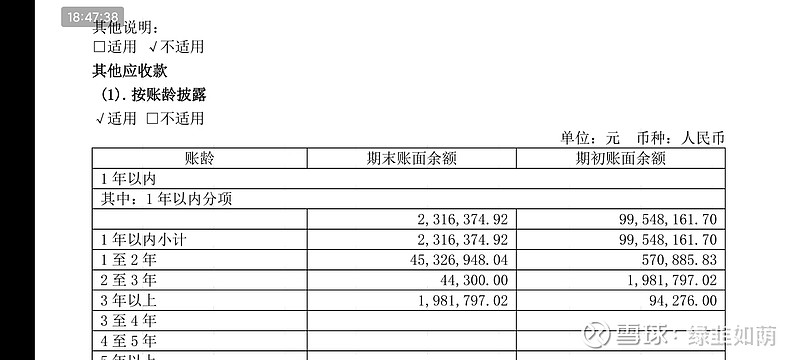

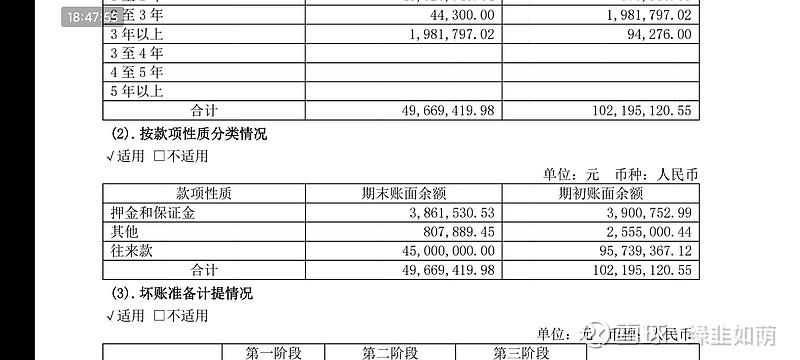

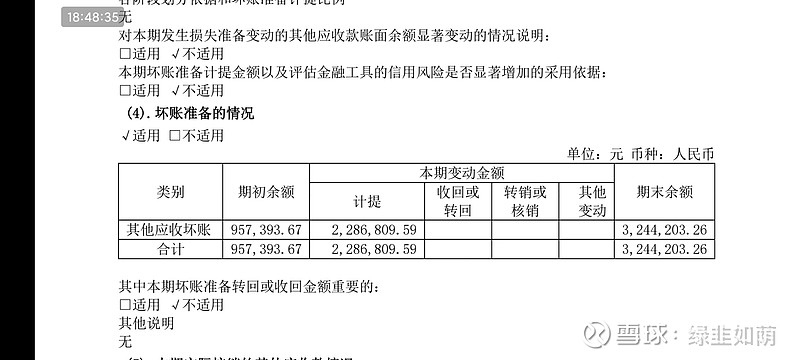

公司22年5月接手这4500万债权后到2023年底一直没有任何动作,反而在23年年度报告里计提了两千多万资产减值。

2024年3月5日,金硕矿业显示有一条被执行信息,但执行金额2391.75万与金硕矿业欠公司4500万金额不一致,不知是否与公司申请强制执行有关。

根据公告,2022年公司与山东省第三地质矿产勘察院、乳山市金硕矿业三方达成并《债权转让协议》,三方在签订相关协议时应该有并购方面的初步意向,估计后续因为黄金价格上涨,双方在价格方面无法协商一致导致项目一直悬而未决。这两年来潘格庄金矿项目一直处于搁置状态,很显然乳山市金硕矿业自身没有开采实力,未来公司还是有一定可能收入囊中。总之该项目不确定性依旧非常高!