前面写了三篇关于玉龙股份公司的业务、价值分析,后来对公司进行复盘时发现前面梳理过程中有些数据和理解方面存在一定偏差,故对前文做一个补充修订。

一、玉龙股份价值分析

1、帕金戈金矿:

经统计,帕金戈金矿近三年黄金资源变动如下:

近三年帕金戈的储量总体来说还是在稳步增长的,虽然增储的品位在下降,但增储潜力比之前预估要大。且根据2023年《玉龙股份:关于上海证券交易所对公司全资子公司收购NQN公司100%股权暨关联交易有关事项的问询函的回复公告》,公司帕金戈金矿的勘探呈现出边采边探的情形,因此增储还有很大的潜力。公告内容如下:

当然,在开采过程中也可能出现实际储量不及预期的情况,如2020年公司就发生过采矿权与勘探支出减值情况,减值情况如下:

但总的来说,增储潜力应该是要大于减值的。

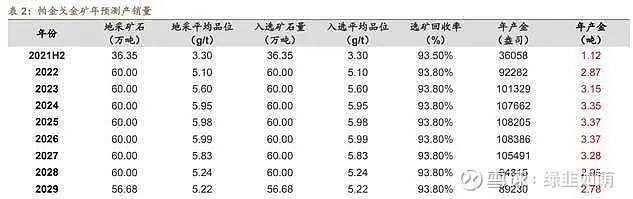

根据21年并购方案中帕金戈金矿的《排产计划》,结合前面帕金戈金矿近三年黄金资源变化,在目前的金价下,24年-28年预计可以实现30亿左右净利润,后续开采按品味逐渐下降到增储部分品位3.45g/d水平估算,吨利润实现1-1.5亿元问题不大,在不增储按可采年限13年的情况下,预计28年之后可累计实现净利润20亿以上。

以目前的金价,即使不增储的情况下帕金戈金矿未来将给玉龙股份带来50亿+净利润不成问题。考虑到长期而言黄金价格呈上涨趋势、帕金戈增储潜力较大及公司2023年下半年公告帕金戈金矿新增勘探面积1809.6平方公里,实际利润贡献累计可能达到60-100亿+。

2、楼房沟钒矿:楼房沟钒矿公司预计稳产后V2O5的单吨完全成本和单吨营业成本分别约7.9和6.2万元,按目前的五氧化二钒7.45吨的价格面临投产即亏损的地步。2023年国内最大的钒矿企业攀钢钒钛去年的钒矿完全成本为7.6万元/吨,与公司预测成本相差不大,钒价已低于行业平均成本水平,不可能长期持续。根据过去三年五氧化二钒平均10万元吨测算,楼房沟钒矿一期达产后年均净利润约0.75亿,公司持股67%,归属于公司年均净利润约0.5亿;二期达产后年均净利润1.5亿,归属于公司年均净利润1亿元。

按照行业平均售价、利润水平和公司钒矿储量、持股比例、开采年限测算,预计可累计可给公司贡献营收147亿左右,累计贡献利润20-25亿左右;考虑到楼房沟发现新矿脉,预计增储五氧化二钒资源量15.16万吨,未来或可累计给公司贡献营收200亿以上,利润30亿以上。

说实话,玉龙股份的各类报告错误真多,这几天至少发现了好几处错误,上图中楼房沟钒资源量、储量应该为万吨。

3、安夸贝石墨矿:安夸贝石墨矿的资料较少,只有墨矿储量 2490 万吨,平均石墨碳品味为 6.2%,预计年产 6 万吨高纯石墨,2025年投产,开采寿命为 27 年等数据。之前根据按公司2023年半年度报告石墨负极材料—天然石墨(高端)月均价测算5.65万元/吨,公司持股比例11.44%测算,归属于公司层面年均营收约3.87亿,给予公司4亿元估值;实际经查询及公司2022年年报相关数据,石墨单价应该4000-6000元/吨,5.65万元/吨是深加工后的石墨负极材料。显然公司矿山产出的天然石墨而非深加工后的石墨负极材料,因此此处做重大修正。

2022年年报和2023年半年报相关表述

根据公司公告,安夸贝石墨矿以优质的大鳞片天然石墨为主,主要产出为高端天然石墨鳞片,根据网上查询的价格高端天然石墨单价0.6万元/吨左右,中端0.4万元/吨左右,未来公司石墨综合售价平均0.55万元/吨问题应该不大。

按照年产6万吨、单价0.55万元/吨、10%-15%的净利率估值、持股比例11.44%,未来或可给公司累计贡献近10亿营收,累计贡献1-1.5亿净利润。考虑到公司拥有178,571,429份催腾矿业认购期权,相当于崔腾矿业11.44%的股权,行权后或可累计给公司贡献近20亿营收,累计贡献2-3亿净利润。另外公司非洲莫桑比克北部德尔加杜角省除了安夸贝矿区外,还有巴拉马北和巴拉马南两个矿区正在勘探,如果这两个矿区勘探出石墨资源,公司的石墨资源所贡献的营收、利润或可倍增。

4、硅石矿:硅石矿规模小,公司持股比例也不高,价值较小。

5、公司手头净现金:根据公司2024年一季报,公司货币资金19.19亿,带息负债18.39亿,看上去基本没有净现金。但实际公司贸易业务占用了大量的现金资源,公司2023年度报告明确提出将退出贸易业务,因此我们可以大致估算一下退出贸易业务释放的现金就是公司未来手头大致的净现金。公司于2019年四季度开始开展贸易业务,因此我们取2019年三季报报告作为开展贸易业务前的财务参考。公司2019年三季度末报告应收票据及应收账款0.6亿元,预付账款0.44亿,存货0.01亿,应付票据及应付账款0.27亿,其它应付款0.45亿,合同负债0亿;而2024年一季度公司应收票据18.72亿,预付账款14.76亿,存货14.95亿,应付票据及应付账款7.99亿,合同负债4.56亿,其它应付款14.49亿。可见公司贸易业务占用了大量的资金,当然其中有部分是黄金业务占据。我们结合公司2023年年度报告,公司黄金业务部分净资产为14.63亿,总资产为20.42亿,除去该部分后的资金后其余资金基本由贸易业务占据。如果公司退出贸易业务,理论上应该能释放净现金20亿左右。

综上,帕金戈金矿未来有望累计给公司贡献50+净利润,考虑到增储潜力或可累计贡献60-100亿净利润;楼房沟钒矿有望累计给公司贡献20-25亿净利润,考虑增储情况或可累计贡献净利润30亿以上;石墨矿有望累计给公司贡献2-3亿净利润,考虑增储情况或可累计给公司净利润4-6亿;公司完全退出贸易业务后或可增加在手净现金20亿左右。

二、大股东资产注入分析

目前公司公告的意向并购资源如下:

1、巴拓黄金

玉龙股份2020年与巴拓黄金重组详见:网页链接。巴拓黄金2020年8月评估价值12.25亿,按目前黄金价格,巴拓黄金未来预计可贡献净利润70-100亿左右。

2、崔腾石墨

公司控股股东持有崔腾石墨24.71%股权,公司持股11.44,%,另公司获赠178,571,429份催腾矿业认购期权,相当于崔腾石墨11.44%股权。若上述股权、期权全部注入或行权后,公司将持有崔腾石墨42.70%的股权,崔腾石墨有望累计给公司贡献5-6亿净利润,如巴拉马北和巴拉马南两个矿区能勘探出与安夸贝矿区相当的石墨资源,或可累计给公司贡献10+净利润。

3、潘格庄金矿

潘格庄金矿详情见:网页链接。潘格庄金矿2021年评估价值2.7亿,以目前金价开采后累计有望贡献净利润20亿+。

截止2024年3月31日,玉龙股份在手现金19.19亿,带息负债18.39亿,另申请年度内向控股股东及关联方申请不超过20亿元的借款额度(一季度关联方借款约7亿元,现剩余额度约14亿),贸易业务退出理论上可陆续给公司释放20亿现金。从资金层面看,公司有实力完成上述并购。

三、玉龙股份股价催化剂

1、聚焦主业,更改证券简称和公司行业分类

2、新增矿山的收并购,如公司目前在管的巴拓黄金、大股东持有的石墨矿24.71%股权的注入、争议的潘格庄金矿得到解决

3、帕金戈金矿增储、钒矿、石墨矿增储,巴拓矿区勘探出锂矿

4、钒矿、石墨矿顺利投产并产生利润

5、黄金等矿产价格上涨