(一)基本信息

1、标的资产基本情况

2、标的股权结构

3、交易对方基本情况

(二)股权结构

(三)主要业务情况

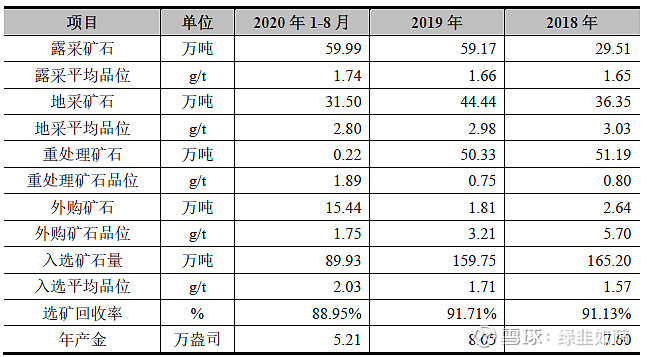

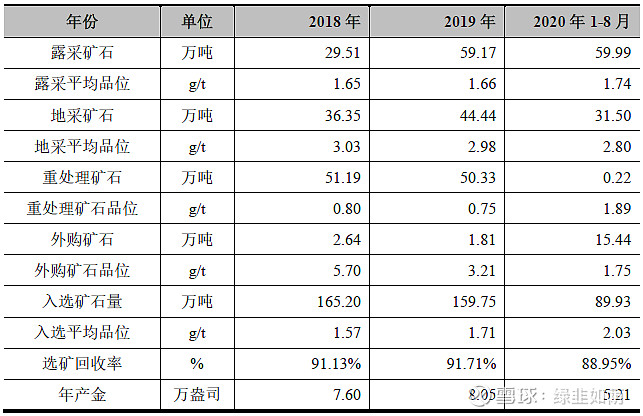

1、产品产能及产量情况

巴拓实业系特殊目的公司,主要资产为其持有的巴拓澳洲100%股权。巴拓澳洲是在澳大利亚主要从事金、银等贵金属的勘探、开采和加工企业。巴拓黄金持有的南十字项目其运营可追溯至二十世纪九十年代,开采历史悠久。巴拓澳洲的主要黄金资产,即南十字项目由其全资子公司巴拓黄金持有。

巴拓黄金的主要产品为黄金。巴拓黄金在生产出金锭(粗金,含金90%—93%)后,委托当地的珀斯铸币厂进行加工提纯,生产出高纯度的金锭,然后根据澳洲当地当日黄金价格出售给铸币厂。

报告期内,巴拓实业的产能情况具体如下表所示:

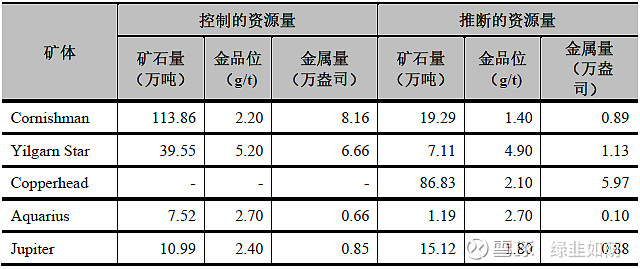

2、金矿资源量情况

根据《合资格人报告》,巴拓实业公司下属的全资子公司巴拓黄金在西澳南十字矿区拥有Cornishman等19个露天金矿体和15个地下金矿体。

(1)露天矿体

根据《合资格人报告》,截止2020年6月30日,巴拓黄金拥有的南十字矿区的露天矿体资源量如下表所示:

(2)地下矿体

根据《合资格人报告》,截止2020年6月30日,巴拓黄金拥有的南十字矿区的露天矿体资源量如下表所示:

3、产能情况

巴拓黄金现有的选厂位于Marvel Loch地区。根据《采选方案设计》,选厂目前具备的选矿能力最高为210万吨原矿/年。

(四)标的资产评估情况及本次重组交易方案

截至2020年8月31日,目标公司的账面净资产账面价值为7,347.64万元,评估值122,484.00万元,评估增值115,136.36万元,评估增值率为1,566.99%,具体情况如下:

玉龙股份拟通过全资子公司蓝景矿业向交易对方天业集团购买其持有的巴拓实业100%股权,并通过巴拓实业控制巴拓澳洲在澳大利亚运营的黄金资产。经玉龙股份与天业集团协商,巴拓实业100%股权的交易对价为人民币122,484.00万元。本次交易对价支付方式为蓝景矿业承担天业集团尚欠其债权人济高控股与交易对价等额的债务。

根据《股权收购及债务重组协议》,经天业集团和其债权人济高控股协商确认,天业集团尚欠济高控股本金及对应利息重组后的金额为122,484.00万元(该金额等同于本次交易对价),蓝景矿业将自股权交割日后以现金形式将交易对价定向支付给济高控股,除此之外,蓝景矿业不负有向天业集团支付其他现金对价的义务。

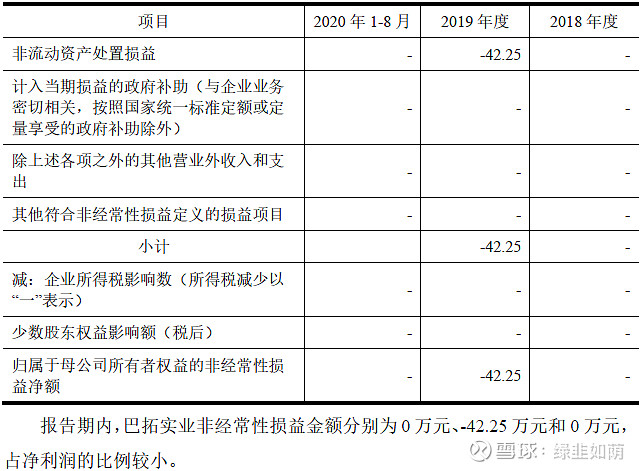

(五)标的资产业绩及业绩承诺

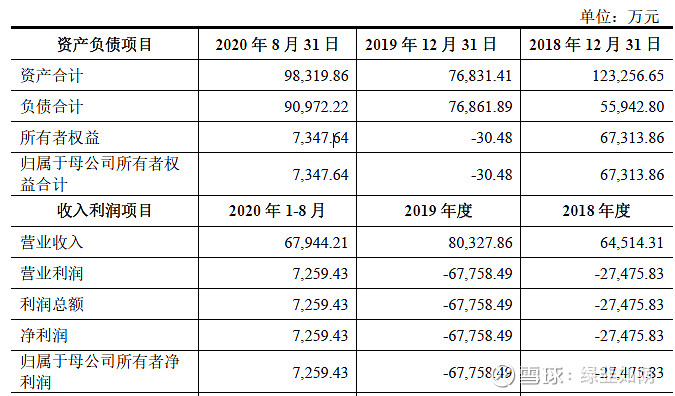

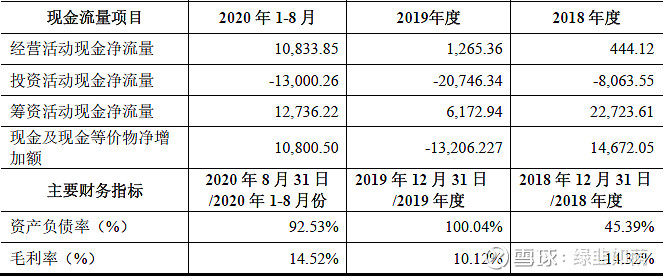

巴拓实业报告期内经审计的主要财务指标如下:

巴拓实业于2018年、2019年、2020年1-8月实现净利润分别为:-27,475.83万元、-67,758.49万元、7,259.43万元,根据《股权收购协议》,本次拟购买资产交易对方承诺,巴拓实业在2021年度、2022年度和2023年度承诺实现的净利润数分别为:2021年度不低于人民币10,000万元、2022年度不低于人民币20,000万元和2023 年度不低于人民币30,000万元。

巴拓实业于2018年、2019年、2020年1-8月实际开采量分别为7.60万盎司(2.36吨)、8.05万盎司(2.5吨)、5.21万盎司(1.62吨)。根据金建工程编制的《采选方案设计》,巴拓实业于2021年至2025年开采量分别为10.10万盎司(3.14吨)、13.22万盎司(4.11吨)、14.59万盎司(4.54吨)、17.44万盎(5.42吨)司和20.46万盎司(6.36吨)。

南十字项目为标的公司最主要的黄金资产,巴拓实业下属的全资子公司巴拓黄金在澳洲西澳南十字矿区拥有Cornishman等19个露天金矿体和15个地下金矿体。根据西澳矿业开采相关法规,各个矿段生产的整体规划需申请采矿计划许可,在获得采矿计划许可后即可进行开采。目前,根据《合资格人报告》,截至

2020年6月30日,标的公司保有的283.5万盎司(88.18吨)资源量主要分布在19个露天金矿体和15个地下金矿体,未来标的公司其他矿区在正式开采前,亦需要根据西澳矿业法规取得采矿计划许可。

(六)标的产权情况及交易方案

标的资产所涉质押事项主要包括巴拓实业公司股权、巴拓澳洲股权、巴拓黄金股权上设定的质押权及巴拓黄金持有的部分采矿权上设定的抵押权等。

本次交易标的资产为天业集团持有的巴拓实业100%股权。前次交易中,天业集团与中融信托于2017年4月12日签署了《信托贷款合同》,约定中融信托向天业集团提供12.6亿元信托贷款,用于天业集团完成并购巴拓澳洲100%股权及资产。天业集团同意以其持有的巴拓实业100%股权、巴拓实业持有的巴拓澳洲100%股权、巴拓澳洲持有的巴拓黄金100%股权设定质押权以及巴拓黄金持有的相关矿业权设定抵押权的方式作为前述贷款的担保。2017年5月,上述担保中的股权质押担保在澳大利亚联邦个人财产担保登记处(PPSR)完成登记。

2018年5月9日,中融信托、济高控股签署了《债权转让协议》,约定济高控股受让中融信托对天业集团享有的剩余本金1,211,700,000 元的债权,在完成债权转让价款支付后,济高控股成为天业集团的债权人,并根据《债权转让协议》享有上述担保权利。截至本报告书签署日,相关担保权利仍登记在中融信托名下。

2020年12月29日,中融信托出具确认函,“作为天业集团相关担保权利的登记权利人,本公司同意天业集团出售所持Barto Industry Co Pty Ltd 100%股权,并将积极配合、协助济高控股、天业集团完成相关担保权利的权利人变更登记至济高控股、Barto Industry Co Pty Ltd 100%股权过户登记的相关手续以及与本次债权转让相关或因本次债权转让引发的所有事项。”

根据济高控股的书面承诺以及《股权收购协议》的约定,济高控股正在向FIRB申报将巴拓黄金相关矿业权抵押权变更至其名下,并将积极配合本次交易的股权交割过户及相关质押权、抵押权的变更/注销登记手续。

综上,本次交易标的资产涉及的巴拓实业100%股权、巴拓澳洲100%股权、巴拓黄金100%股权以及巴拓黄金持有的包括编号M77/7等合计122项矿业权的权利限制将在本次交易正式方案通过公司董事会审议通过后启动质押解除工作且相关工作预计于本次交易通过公司股东大会审议通过后完成。

(七)收益法评估说明

(1)营业收入预测

①历史期情况

目标公司为矿山企业,拥有自有生产矿山和黄金冶炼厂,历史期基本实现产销平衡,2018-2020年8月期间,产能情况如下表所示:

②产销量预测

预测期产销量根据《采选方案设计》确定的排产计划确定。排产计划是巴拓实业基于南十字金矿资源状态、实际生产情况所制定的未来开采方案和选冶计划。原矿石主要来源于南十字矿区,巴拓黄金将原矿石加工为金锭,销售给当地铸币厂珀斯铸币厂Perth Mint。根据排产计划,年采选能力最高为210万吨原矿/年,共处理矿石量约2,100万吨,共生产金总量约180万盎司。黄金属于贵金属,国际市场需求很广,根据目标公司实际情况,其生产的金矿主要销售给当地铸币厂珀斯铸币厂Perth Mint,不存在滞销情况,因此预测时以产定销。未来各年产销量如下表所示:

③销售价格

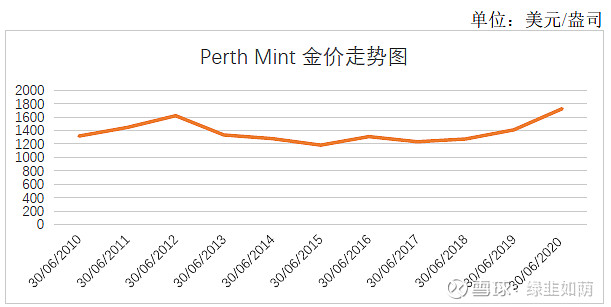

目标公司位于西澳大利亚,主要产品为金锭,根据企业历史销售情况,主要销售给当地的珀斯铸币厂。经查询珀斯铸币厂官网发布的金价统计,自2010年以来,珀斯铸币厂对应金价走势图如下:

从上图看,自2010年之后,金价持续上涨,至2012年上升至阶段性顶点;此后进入下行通道,于2015 年达到阶段性低点;2016年起,金价逐步反弹;2018年之后,金价迅速上涨,于2020年8月突破了2,000美元/盎司。

根据Capital IQ金融终端预测,国际金价预测价格如下表:

参考珀斯铸币厂历史金价数据,以2020年8月31日为基准日,对珀斯铸币厂在一年一期平均、三年一期平均、五年一期平均和十年一期平均的历史金价进行统计并取整后,对应金价分别为1,580美元/盎司、1,410美元/盎司、1,350美元/盎司和1,370美元/盎司。结合国际金价预测价格数据,预计未来期间,金价将略微下跌,但仍将维持高位。

综合考虑珀斯铸币厂历史金价以及国际金价预测数据,本次评估中,以珀斯铸币厂于评估基准日的前一年一期的黄金均价1,580 美元/盎司作为本次评估中的远期金价,以此作为2025 年之后长期预测价格;2020 年9-12 月期间对应金价按照该期间的实际金价予以确定。经换算为澳元后的评估预测期对应金价如下表所示:

注:美元兑澳元汇率取1.36,折算后的数值取整。

④ 营业收入

目标公司最终营业收入=金销售量×销售价格

将前述各预测参数带入营业收入计算公式,则未来预测期每年的营业收入如下表所示:

(2)总成本费用预测

①历史期情况

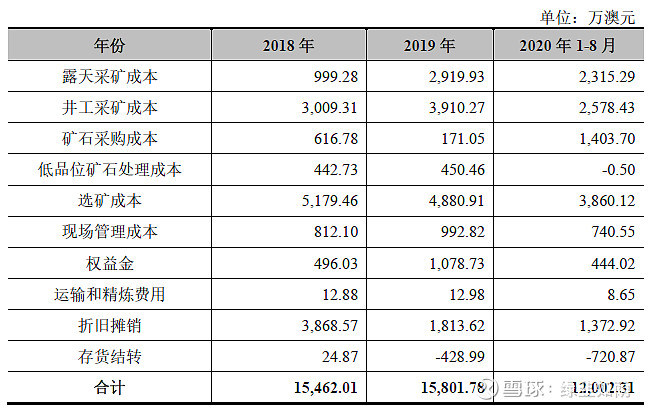

目标公司历史生产成本主要由露天采矿成本、井工采矿成本、选矿成本、第三方权益金、现场管理、精炼运输和折旧摊销等构成。历史期生产成本情况如下表所示:

② 成本预测

目标公司所拥有的的矿山属于生产矿山,但是由于矿区内矿体较多,预测期内排产的矿体大多为拟建矿山和复产矿山,因此本次评估主要参照《采选方案设计》预测的单位生产成本。

对于折旧、摊销等成本费用,本次评估参照目标公司原有及新增的固定资产、无形资产投资规模、折旧及摊销政策确定该等成本费用的预测水平。

经核查,预测期内,仅2021年还有少量低品位矿石的重新处理、冶炼。除了2021年已有意向采购的第三方已采出矿石,预测期内冶炼厂基本实现饱和运行,处于评估的谨慎性考虑,评估中不再考虑外购矿石。

第三方权益金部分,根据目标公司与第三方签署的相关协议确定,权益金支付比例为金销售收入的1.5%。

根据目标公司2020年9-12月的实际生产情况对矿石进行结转,待2021年矿山选厂更新改造完成后,不再考虑矿石结转情况。

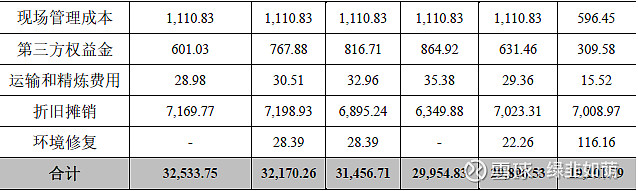

综上,目标公司生产成本的预测情况如下表所示:

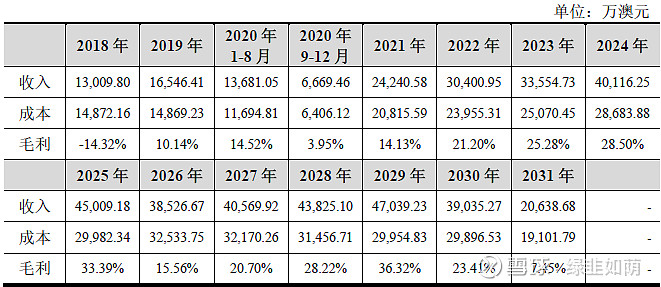

基于上述收入与成本的历史期及预测期数据,目标公司毛利率情况如下表所示:

目标公司作为一家主要从事黄金的开采和加工的企业,历史期与预测期的毛利率水平波动较大,主要变化原因如下:

A、2018 年的毛利率低于2019年,主要是因2018年全年金价偏低且当年矿山资产摊销金额偏高所致;

B、2020年1-8月期间毛利率高于2019年,主要是因金价上涨所致;2020年9-12月毛利下降,主要是因为当期利用移动破碎站生产,导致选矿成本偏高引起的。2021年破碎系统更新改造完毕,不再租用移动选矿设备,则选矿成本回归正常。

C、自2022年后,预测毛利率水平显著提升,主要原因如下:

a、自2022年起,预测期新投产的矿体品位整体较高:预测期平均品位为3.08g/t,高于历史期平均品位1.77g/t;

b、预测期的黄金价格高于历史期间的黄金价格;

D、2026年-2027毛利率较低的原因是,根据排产计划,2026年-2027年的剥采比高(15-16)且平均品位略低。

E、2025年和2029年的毛利率较高的原因是,2025年和2029年的矿石排产品位分别为3.63g/t和3.68g/t,为预测期内对应指标最高的两个年份;

F、2031 年的毛利率下降的原因是,根据排产计划,预测期的最后一年选厂不达产,因此导致单位成本上涨。

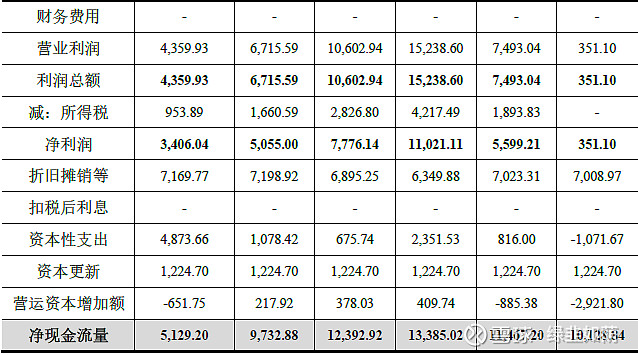

(3)净现金流量的预测结果

预测巴拓实业在未来经营期内的净现金流量预测结果如下表所示:

巴拓实业的所得税率为30%。