兴业银行长期股价低迷,原因很多,其中有一些原因跟兴业银行比较坑中小股东有关。我作为兴业银行的长期投资者,小股东自然有权利发表自己的观点,吐吐槽。

我投资兴业银行超过12年,参加过一次配股(我参与了全额配股),经历过2次所谓非公开发行,和众多中小股东一样被排斥在外。其实就是低价定增,明显利用大股东的权利用低价格购买兴业银行的股权,美其名曰为了融资定增,实质是从中小股东口袋里“抢劫”——股东权益被稀释了。下面来看看兴业银行的这些“龌龊”事。

1. 兴业银行2012年在3月5日晚间公布了再融资方案,拟向人保资产管理公司等四家机构定向增发20.72亿股募资263.8亿元。兴业银行2011年三季度末的核心资本充足率已降至8.08%,该行的再融资合情合理,但是可以通过配股方式来融资呀,这样对每个股东都公平,但是以每股12.73元的定向增发价格(如果按照前复权,这个股价到今天就非常低了,几块钱?),让我们大多数投资兴业银行的投资者非常愤怒,兴业银行的定增吃相难看,不少散户就此卖出兴业银行的股票。我没有卖出,忍耐愤怒但是无可奈何,我们小股东人微言轻。我作为个人投资者,万般无奈,虽然知道投反对票没啥用,但是还是在网上投了所持股票份额的反对票。

2. 时隔五年,兴业银行再次表现出“丑恶的嘴脸”。2017年再次非公开发行股票,发行对象为 6 名特定投资者,分别为福建省 财政厅、中国烟草总公司、中国烟草总公司福建省公司、中国烟草总公司广东省 公司、阳光控股有限公司和福建省投资开发集团有限责任公司。这次非公开发行 的定价为每股15.10 元(同理,如果按照前复权,这个股价到今天就非常低了,也就11元多)。对于中小投资而言,再次明目张胆地“抢劫”,完全可以用配股的方式,虽然发行流程复杂一些,但是对所有股东都公平,让股东们无论大小都有选择权。我作为个人投资者,第二次被“抢劫”,愤怒了,虽然知道投反对票没啥用,但是还是在网上投了所持股票份额的反对票。同时觉得自己必须发声,于是在证监会的监督网站上两次实名举报兴业银行的董事会和管理层。因为已知或未知的原因,原来早期战投兴业银行的恒生银行(一直是第二大股东,持股接近11%)没有在定增的名单,于是有了恒生银行退出兴业银行的一系列动作,通过大宗交易,恒生银行彻底退出了兴业银行前10大股东,这就是兴业银行缺乏战略大股东的原因之一吧。兴业银行之前的董事会或管理层确实短视!!!我估计恒生银行和我们中小股东一样愤怒。

我在2017年举报了兴业银行两次,现在还能查到我举报的记录,只是现在举报的网站更新了,但还是可以通过提示进入旧的网站查询到我的举报记录。中国证监会下传了举报给证监会的福建证监局去处理,因为我是实名举报,留了电话,2017年的某个时刻,福建证监局的人给我打了两次回访电话,我在电话中再次吐槽,不过他们只是说会反馈我的意见给证监会和兴业银行,之后定增依然在2017年4月7日执行,小股东们没有力量呀,不过我还是要发声,这是我的权利,“抢劫”我,我还一声不吭?不是我的风格。中国证监会举报的网站为:网页链接

下面是在2017年4月7日定增前,分两次举报。

具体的举报内容为:

截图字比较小,我转帖在下面:

2017年2月21日举报的内容

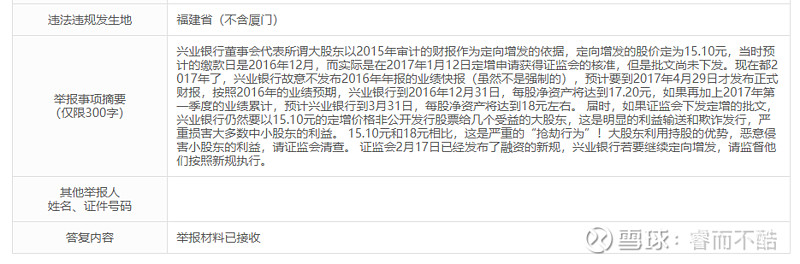

兴业银行董事会代表所谓大股东以2015年审计的财报作为定向增发的依据,定向增发的股价定为15.10元,当时预计的缴款日是2016年12月,而实际是在2017年1月12日定增申请获得证监会的核准,但是批文尚未下发。现在都2017年了,兴业银行故意不发布2016年年报的业绩快报(虽然不是强制的),预计要到2017年4月29日才发布正式财报,按照2016年的业绩预期,兴业银行到2016年12月31日,每股净资产将达到17.20元,如果再加上2017年第一季度的业绩累计,预计兴业银行到3月31日,每股净资产将达到18元左右。 届时,如果证监会下发定增的批文,兴业银行仍然要以15.10元的定增价格非公开发行股票给几个受益的大股东,这是明显的利益输送和欺诈发行,严重损害大多数中小股东的利益。 15.10元和18元相比,这是严重的“抢劫行为”!大股东利用持股的优势,恶意侵害小股东的利益,请证监会清查。 证监会2月17日已经发布了融资的新规,兴业银行若要继续定向增发,请监督他们按照新规执行。

2017年3月21日举报的内容

兴业银行董事会代表所谓大股东以2015年审计的财报作为定向增发的依据,定向增发的股价定为15.10元,当时预计的缴款日是2016年12月,而实际是在2017年1月12日定增申请获得证监会的核准,但是批文尚未下发。现在都2017年第一季度末了,兴业银行故意不发布2016年年报的业绩快报(虽然不是强制的),预计要到2017年4月29日才发布正式财报,按照2016年的业绩预期,兴业银行到2016年12月31日,每股净资产将达到17.20元,如果再加上2017年第一季度的业绩累计,预计兴业银行到3月31日,每股净资产将达到18元左右。 证监会2月17日已经发布了融资的新规,最近看到证监会发函问询浦发银行是否低于净资产定向增发损害其他股东权益的公告,很好!我们非常看到证监会的务实和实干精神! 兴业银行定向增发的定价日要晚于浦发银行,那么证监会是否会同样再发问询函给兴业银行呢?如果按照老办法给兴业银行定增议案发批文,那么完全与定增融资新规的精神违背,不光给兴业银行的中小投资者权利带来侵害,而给市场的影响也是非常恶劣的。请证监会监督兴业银行按照新规重新审核定增的价格。

兴业银行还有不少负面材料,以后再说。虽然有这么多对我们中小股东不公平的地方,但是基于兴业银行整体的经营和基本面还是非常优秀的,所以我一直持有兴业银行,一直都是第一重仓股。

$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$ #银行#

精彩讨论

可四次方2022-01-29 14:16谈点不一样的看法:

1,银行融资肯定是需要才做的事情,要相信管理层,肯定有利于发展,这点不用质疑,否则,就应该用脚投票,走人。

2,定向增发,特别是低于净资产定向增发,规则上稀释了小股东股权。但是,实际上,$兴业银行(SH601166)$ 过去定向增发时,小股东有机会更低价买入,避免股权稀释;

3,配股,从股权上是公平的,但是,隐含强迫小股东筹钱,且没有选择权,这个意义上,配股对小股东最不友好;

4,可转债,从股权上是公平的,小股东也要筹钱,但是,灵活性很好,可以选择低价买正股,或者配债,然后转股/或者卖掉转债短期盈利....,选择很多,是对小股东最有利的融资形式。

钢铁侠一剑西来2022-01-29 16:34补充两点:

1、两次定增都合规,但不合理,法与情难两全。由于合规且相信管理层,两次我都赞成。

2、两次定增公告发布后,股价都有一段时间低于定增加。现在想来应该满融抄定增机构的老底(尤其是2017年已经可以场内融资了)。

-------------------------一颗2008年底满仓持有兴业至今的老韭菜

richking112022-01-29 15:23完全同意兴业银行,前两次定增都是极其龌龊的。17年这一次不仅在价格上,在时间点上也是极尽偷鸡摸狗之能事。给中小股东造成非常坏的印象,典型的因小失大。反过来,这次吕董推动的转债采用对股东最友善的方法,而且推进进程雷厉风行,效率远超预期。不得不连呼专业,毕竟是上面来的人。

East21552022-01-29 12:49从2010年算起,我也持有兴业银行12年之久。原来还以为只有我是这种默默承受并期待着希望的感受,现在才发现有和我一样的人。只是你比我更英勇,能向证监会举报,的确令我敬佩。可喜的是我们看到目前吕家进和陶一平所做的工作很有起色。应该是不同于高建平了。

投资随感录2022-01-29 18:41中小股东也是没有办法,只要大股东想把公司做好,即使让渡一些利益,中小股东也是愿意的,就怕大股东掏空上市公司,那样才是中小股东悲剧。

全部讨论

谈点不一样的看法:

1,银行融资肯定是需要才做的事情,要相信管理层,肯定有利于发展,这点不用质疑,否则,就应该用脚投票,走人。

2,定向增发,特别是低于净资产定向增发,规则上稀释了小股东股权。但是,实际上,$兴业银行(SH601166)$ 过去定向增发时,小股东有机会更低价买入,避免股权稀释;

3,配股,从股权上是公平的,但是,隐含强迫小股东筹钱,且没有选择权,这个意义上,配股对小股东最不友好;

4,可转债,从股权上是公平的,小股东也要筹钱,但是,灵活性很好,可以选择低价买正股,或者配债,然后转股/或者卖掉转债短期盈利....,选择很多,是对小股东最有利的融资形式。

补充两点:

1、两次定增都合规,但不合理,法与情难两全。由于合规且相信管理层,两次我都赞成。

2、两次定增公告发布后,股价都有一段时间低于定增加。现在想来应该满融抄定增机构的老底(尤其是2017年已经可以场内融资了)。

-------------------------一颗2008年底满仓持有兴业至今的老韭菜

完全同意兴业银行,前两次定增都是极其龌龊的。17年这一次不仅在价格上,在时间点上也是极尽偷鸡摸狗之能事。给中小股东造成非常坏的印象,典型的因小失大。反过来,这次吕董推动的转债采用对股东最友善的方法,而且推进进程雷厉风行,效率远超预期。不得不连呼专业,毕竟是上面来的人。

从2010年算起,我也持有兴业银行12年之久。原来还以为只有我是这种默默承受并期待着希望的感受,现在才发现有和我一样的人。只是你比我更英勇,能向证监会举报,的确令我敬佩。可喜的是我们看到目前吕家进和陶一平所做的工作很有起色。应该是不同于高建平了。

从主观上看,大股东以五年锁定代价换来略比市价低(不使点小心机,烟草会参与吗?)的定增不存在坑小股东的动机,我相信换作小散90%都不会参与;从客观上看,实施增发时,市价更比增发价还低,大股东更是亏大了!如果这都算坑小股东,那波行远低于市价的定增算什么?

如何楼主是07年股改之前就已经入市的老股民,可能就会对定向增发有另外的看法了。之前市场最常见的再融资就是配股和公开增发。那时候的公开增发被那些财经界公知骂到臭大街,被迫叫停了,后来好多上市公司只好无奈选择定向增发。因为定向发不用在场内交钱,据说是相对韭菜好友点。所以股改之后越来越少的公司搞公开发了,现在几乎绝迹。事实上,公开增发是比较公平的,一是每个股民都可以认购,持有股份的还可以获得配售,与可转债的发行方式一样。二是公开增发股价不用除权。对股民其实是一种小福利,可惜被骂到绝迹。

我也不喜欢定向增发,但是企业要融资,这也理解。傻A这个市场其实以前很多做法是很好的,可惜市场的参与者自己不珍惜,短视和无知将好事搞没了,最终反而对自己不利。比如,分级基金是非常的投资品种,能够满足不同风险偏好的投资者,最后被那些B闹搞没了。

的确2017这次增发大股东用时间差精准收割散户的行为非常拙劣。

作为兴业的投资者,还是很乐意看到这样的文章的。我们需要客观地看待我们投资的公司,做得好的地方可以吹,做得不好的地方一定要吐槽。

只有这样,管理层才能听到散户的声音,才会形成监督的压力。

兴业以前的定增“黑历史”确实不光彩,对广大小散户造成了伤害,这样的黑历史让很多投资者用脚投票,离开了兴业。

现在,兴业开始注重市值管理,开始注重投资者和机构的意见,我相信他们不敢再做这样的事情了,否则散户和机构,甚至一些大股东都会离开。

另外一方面,这也是我一直呼吁高管增持的主要原因。作为散户,必须要把对公司治理的问题指出来,而不是一味地吹票。

兴业是好,但是兴业要改善的问题也还很多很多。

在这方面,招行确实也是标杆。不论业绩还是公司治理,招行都是当前很多银行应该学习的。

$兴业银行(SH601166)$ $招商银行(SH600036)$

干龌龊事的管理层基本退的退,离的离,兴业也不是以前的兴业了,脱胎换骨