锂电的确定性大家都知道,4大主要材料位置都已经很高了,然后大家现在开始挖VC和六氟,再到最近铜箔也很强势。

最近看到了招商有色的研报,开始研究铝箔,和大家分享一下自己的看法。

1、需求的测算

铝箔(电池级)用于锂电的正极,负极用的是铜箔。所以跟新能源汽车正相关。

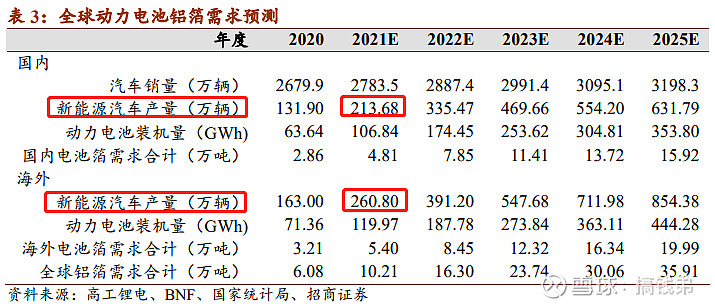

因此测算主要就是跟着新能源汽车的销量来看了。下图是招商的测算:

这里注意两个数据:新能源汽车销量和动力电池装机量。

2021年电动车销量根据招商的预期是国内213.68万辆+海外260.8万辆,然后根据单车带电量来测算出对应的动力电池装机量。

那么这个单车带电量各家的假设就不一样了,招商用的是平价带电量(因为乘用车和商务车不一样)是50kwh,天风用的是45kwh,相差了10%左右。

我们先按照招商的单车带电量来说吧。实际上,招商对于2021年的电动车销量偏于保守了,目前中泰、天风都把今年的电动车销量预期上升到了250万辆。那么根据目前公布的数据来看,2021年1-5月新能源汽车累计产销量达96.8万辆、93.8万辆,算上金九银十,的确是很有可能最后的销量超出招商的预期,那么对应的铝箔需求就很有可能上调。

假设每GWh需要450吨铝箔。

招商的假设进行测算:仅调整电动车产量数据10%,对应国内电池铝箔需求上调10%至5.2万吨,全球总需求上调至10.6万吨。

天风的假设进行测算:国内250万辆的销量(为了保守,不用产量),全球动力电池需求256GWh,对应电池铝箔需求11.5万吨。

2、供给的测算

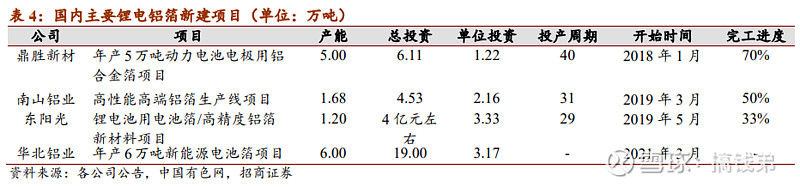

和铜箔类似,新建产能投产周期约2-3年。设备订货周期约14个月,安装调试约接近一年时间,另外产品认证和员工培训也需要一年时间,合计约2-3年新建产能投产周期。

目前国内电池锂箔在建项目主要有4个,包括:鼎胜新材5万吨项目、南山铝业2.1万吨项目(达产后实际产出约1.6万吨)、东阳光1.2万吨项目以及华北铝业6万吨项目(已经投产3万吨)。

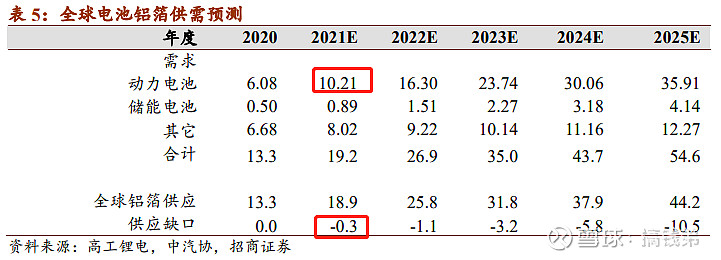

那么招商测算的供需缺口如下:

那么我们调整电动车销量过后的供需缺口,在招商口径下是0.7万吨,天风口径下是1.6万吨。

3、和铜箔的对比

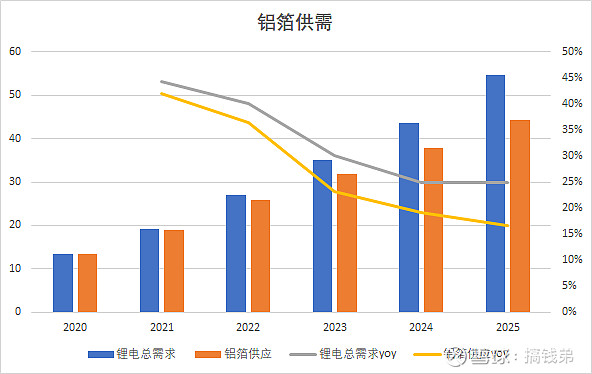

根据招商的这个测算,铝箔未来的供应缺口居然越来越大!从分析来看,正是由于新增供给赶不上需求。

那么我们看看铜箔,是一直过剩的。但是这里要辩证来看,铜箔目前是受益厚度往6微米甚至4.5微米的结构性短缺。总的供给过剩是意料之中。

但是结论很明显了,铝箔总体短缺VS铜箔结构性短缺。

4、和其他环节的供需情况对比

今年实际上最缺的就是六氟和VC,缺口大约是8GWh(把缺口的万吨转换成GWh)。

但是铜箔换算过来,缺口是15GWh(招商调整口径)。是最紧缺的环节!

当然这只是量级上的测算,实际上各环节会有其他的竞争力,比如隔膜的恩捷市占率高、毛利率高,负极高端产品具有差异化等。

5、龙头鼎胜新材的优势

电池铝箔的龙头当然就是 $鼎胜新材(SH603876)$ 了,国内市占率50%以上, CATL、ATL、比亚迪、国轩高科都是客户。

产品上同时具备光箔和涂碳箔(性能更好),还有完整生产线。

最可怕的是公司是行业内少有具备双零箔(包装箔)和电池箔产能转换能力的公司。因锂电铝箔需求量大增,公司杭州工厂把双零箔产能转换为电池箔产能。这种产能转换加剧了双零箔的供需紧张程度,双零箔加工费也已经启动上涨。

从利润上看,产能投放+涨价,完美的ROE提升路径。

招商证券预计公司2021-2023年分别实现净利润447 、787和1129百万元,对应市盈率分别为18.5、10.5和7.3倍。