#雪球星计划# 刚好周末,首先看新坐标的半年报,然后下半部分是我上上周粗略浏览了1000多家非港股通标的的感想,不得不说一开始就生在A股学习算是一种幸运。用一句话概括港股,就是在向往阳光的时候,首先要思考深渊有多深。

首先看行业数据,2022 年上半年,国内乘用车用内燃机累计销量 827.85 万台,国内商用车用内燃机累计销 量 116.60 万台,同比分别下降 7.10%和 47.30%。

那么我们从乘用车和商用车分开来对比行业,从2022年半年报看,新坐标乘用车营收在1.53亿,2021年上半年新坐标乘用车营收在1.59亿,新坐标同比下滑3.7%,优于行业增速,但是对于新坐标这种自身带有α预期的企业来说,从数据上看是不及预期的,但是由于新坐标的一汽大众和上汽大众,在吉林和长春,整个上半年都是处于被定向爆点的一个情况下,暂时算是正常,而且还有比较重要的海外增量在封的时候也无法展现。

2022年上半年,新坐标商用车营收在2965万,2021上半年为3783万,同比下滑21.62%,相对于行业的47.30来说,还是体现出了一定的更新换代逻辑。

回到新坐标个体的数据,2022 年上半年,公司实现营业收入 20,141.33 万元, 较上年同期下降 5.69%,实现归属于上市公司股东的净利润 6,554.32 万元,同比下降 14.73%。同比的意义不大,主要看环比变化,2022年单二季度营收1.0423亿,2022年一季度报0.9717亿,环比增长7.3%,营收端是边际改善的,主要是成本端,2022二季度营业成本0.4714,2022一季度报0.3802亿,环比增长23.98%,毛利润环比下滑3.5%,毛利率下滑主要是因为营业成本的增速较快,可能是原材料和折旧费用,大概率是原材料,不过两者都是已经明显将要改善的点。

然后我们看一下海外的情况,2021年上半年境外营收5762万,2021年报下半年境外营收8194万,2022上半年5528万,可以看到其实海外已经在去年下半年展现出了增量,但是2022上半年和去年差不多持平,还是受到了疫情物流的扰动。

看湖州新坐标,湖州新坐标上半年营收1245万,对外销售364.24万,去年四季度营收2077万,对外销售1000多万,一般新客户需要6个月的验证时间,目前主要是为人本供货,去年一季度试生产,下半年先和人本供货,今年上半年估计也在验证批量的新客户,目前主要还是疫情影响,我估计今年预期盈亏平衡能达到,或者进展快能释放25-30%的产能。

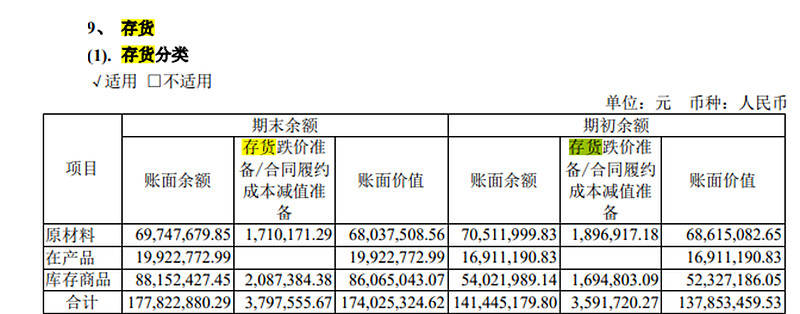

从存货看,存货的量增加比较大,库存商品从5400多万,增加到了8800多万,封的时候发不出去,给三四季度的业绩提供了保障。

再看一些新品,底盘系统精密零部件已量产运用于比亚迪多个车型;变速器精密零部件在稳定供货长安福特之后又取得重庆青山新项目定点,这两个产品是新旧能源车通用,单车价值较小。

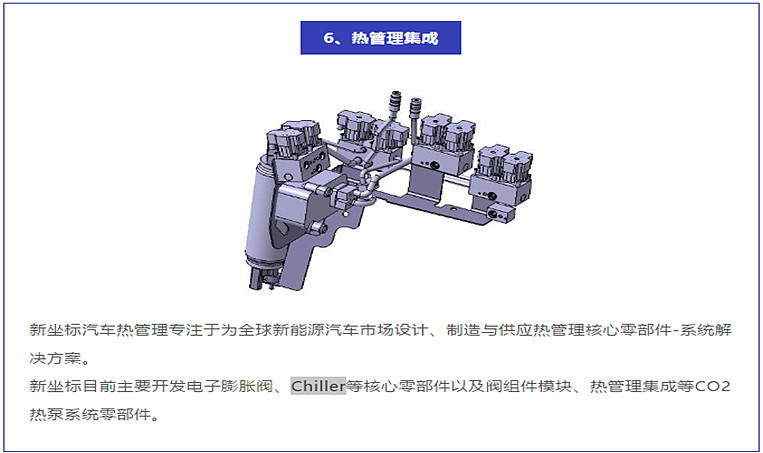

新能源的产品,一个是空心电机轴,相较于传统电机轴有轻量化、低成本的显著 优势。并拓展精密部件在汽车二氧化碳热泵系统及热管理集成模块领域中的运用,更好地适应新 能源汽车市场的需求,有望成为公司未来新的增长点。如图所示,根据精锻科技的问答,这个行业的高端部分被外资掌握,还是走一个国产替代,和产品形态替代的路径,我也不清楚传统的电机轴是不是实心的,如果在形态和价格上都能形成替代,那开拓客户还是有希望。CO2热管理集成的话这个行业发展其实还早,现在做不晚,因为渗透期基本还没开始,最早也要2025年开始有大的渗透量了,目前只有大众ID系列有配备CO2形式的。

大股东又发新的减持计划,说明对上次减持的价格不太满意,这个减持计划的时间节点对于短期股价可能有影响,但是对于大股东来说抛出来是一个合适的点,因为很明显,三季度业务转好,二季度,和去年三季度利润和营收基数都比较低,三季度业绩会比较好看。

做短线的跟着大股东起舞就行了,中期跟着业绩,长期看业务结构变化。三季度前如有低点我会DO。

港股见闻录

接下来聊聊有关港股的见闻,上次把港股通的全部跳过,去掉了公用事业等公司,看看港股本地的公司情况如何,去掉这些公司后,剩下大概1700多家公司,初步浏览了一下经营情况等,基本上都是处于亏损状态,也就是说金融类和港股通类公司被剔除后,剩下各行各业的公司大部分处于非常惨的状态,同时我们从数字估值指标看都是零点几PB,本质上港股一部分是流动性不足,另一部分也是因为本身只是局部经济发达,大部分的企业已无法持续经营,根本没有资金愿意定价,这类公司已经不存在估值基础,只会陷入无意义的估值幻觉,看完港股后感觉自身非常渺小所以很久没说话,同时也明白投资没有这么简单,港股对于业务已达天花板成长性竞争力不足的公司,或者利润没有现金流支撑的公司是给予极低的评价的,甚至是有些化工类周期股,即使短期业绩爆发了,也不会给予任何估值回馈,港股本身更看重长期的商业模式,竞争力,持续的盈利能力,和成长性,可以说港股是一个很有效,甚至过度有效的市场。

我还在其中看到过一个家居公司, PE1.61,0.3PB,股息率14%,现金30多亿, 负债1.21亿,市值17.49亿,业绩增速60%多,一开始还不明白为什么,但是问题就在他的财务和运营指标有些和同行异常,所以市场直接就定价为造假股,那么假设上市的时候8PE买入,觉得低估,资金也充沛,增速又快,现在连纠错的机会都没有。

1000多家企业找出来几家已经算出类拔萃的案例企业,虽然在盈利能力上有优势,但是成长性早已不足,业务规模也很小,但是港股市场依然给了相对来说“慷慨”的定价,这里有所区分,港股对于成长性的判别有两种形式,第一种是过去的业绩增速没有波折向上,那么只会给个位数的数字估值,第二种是未来成长空间可以用现有数据明显算到头看不到空间的,也是个位数PE,而虽然空间看起来小,但暂时没法证伪,同时过去业绩还在增长的公司,只要盈利能力稳定,依然给了相对“慷慨的”定价。 投资港股更要注重长期现金流和无法证伪的成长性,还有稳定的盈利能力和竞争力,不然很容易陷入估值幻觉。然后我们看这几类生意。

1.第一家公司是做回转支承的,符合日本工业标准,而且下游客户对于这类部件的品质要求非常高,公司长期专注这个小市场,40%多的毛利率和26%的净利率,5个亿的市值,给了12PE的评价,公司计划拓展其他新品类,所以得到了相对较高的估值。

2.第二家是谭木匠,这家公司5左右的PE,0.95PB,营收和利润基本10年没有增长了,但是每年的现金流非常稳定,分红慷慨,资本支出非常少,60多毛利率 30多净利率。 分红50%多,利润稳定,股息率9%左右,这样看来高股息策略还是要关注,自由现金流 永续,估值低,利润不大幅度下滑。展开讲讲这家公司的故事有些特别,因为我在年报里看到了下图这么一行字。

董事长姓谭,所以开店谭木匠,谭总小的时候,因为一次意外失去了自己的右手,成为残疾人之后,他一直没有停止自己的奋斗,成为了一位民办教师大家嘲讽他说:“如果我是残疾人,如果我缺手缺脚的话,那还不如死了算了,谭木匠曾经烧掉了15万把不合格的木梳。15万把是什么概念呢?是当年产量的1/2,这是一个非常庞大的数字,而且这样的一把火其实是把当年的利润,甚至包括谭总前期创业积累下来的一些资金全部都烧光了,但是他一点都不后悔,因为他说质量重于一切,如果他舍不得烧掉这15万把木梳,舍不得这30万块钱,他就不是真心地想要去创品牌。“只有把质量放在首位,谭木匠才会有希望”

这家靠卖梳子年入3亿的港股上市公司有近一半的员工是残疾人。谭木匠:慢,保守,没野心,但活了24年!还养活了三百残疾人”, 就是想要把一个生活中最常见的、最普通的东西,把它作成一个艺术品。

虽然我不会去买价值股,但是还是能看到“梳子是一个从青丝到白发的诺言”

3.有一家公司做了20年的香薰蜡烛,这是一个非常非常小的生意,而且很难做出差异化,利润基本上6年没有增长,所以也是个位数的估值,

看完三个小生意,我们来看两个大生意…

4.第一家大生意,很多人可能没有听说过,创科实业,这是一家业务看起来平平无奇的,电动工具公司,但是13年却涨了100倍,制造业公司和腾讯比肩。连续12年的业绩稳定持续增长,实属难得。一方面与行业空间大密不可分,但是更重要的是创科实业的创新精神,创科实业从80年代创建,刚开始做代工,后来自主品牌,一直聚焦于电动工具,10几年前当时的电动工具都是带电线的,创科实业创造出无线的模式,但是没有人看好,也正是这一创造奠定了后续增长的基础,做别人没有的,做别人做不到的事,后来几乎每年创科实业都会有各式各样的新产品,至今有25个品类,170种产品,再全球化,目前已经是全球老二,12%的份额,

从下面官网的截图可以看出,制造业如何讲研发与运营关联,如何分析流程,生产线等等,降低成本,同时以连续不断的创新创造成长极,同时又具备类似差异化的属性的公司,是非常优秀的,日本的基恩士也是类似,每年70%的产品都是之前从未出现过的。

5.港股还有化妆品公司,没想到法国欧舒丹是在港股上市,市场给的估值也比较慷慨,英文名LOCCITANE,估值17倍左右,目前淘宝粉丝700-800万,主打天然植物,2020年在大陆也崛起比较快,40年的品牌积累,加上植物的定位迅速打开市场。

总体来看,港股几乎是没有风格的一个市场,比较适合用实业思维去做投资,未来A股会有类似创科实业的公司吗?我相信一定会的,我们要做的是在他开发无线电动工具的时候少一点嘲笑和讥讽,多一点信任和支撑。

至于A股,避险博弈选择未来几年有向上边际驱动力且市场未了解真相的非主流机会,长期关注创新型制造业,等待医药半导体下行底部,新材料化工长期机会,后续会在这里找机会,不过负面因素还未完全展现充分。

最后送大家一碗李录的鸡汤

涓涓不壅,终为江河。 前天还写了海螺水泥的中报解析,有兴趣的可以评论。

转发点赞评论都是一种支持,关注是一种缘分

$新坐标(SH603040)$ $海螺水泥(SH600585)$ $腾讯控股(00700)$ #2022年中投资炼金季# @今日话题