#雪球星计划# 过去很多人认为大白马买了就行,就不需要研究了,因为龙头都是强者恒强,所以很容易出现开始的时候认为公司无限好长期投资,后来在没有逻辑和数据支撑的情况下,遇到一些负面状态,感觉这些盲点超出了当时的预期,所以就开始割肉失去信仰。某种程度上说大白马的研究难度更高,因为业务更杂,体量更大,去看新的成长极需要较深的深度,另一个角度看,大白马的研究又相对容易,因为公开信息多,业务稳定,不会有较大的变化,成长性和护城河早已经像史书一样展现在眼前。所以任何事物都是相对的,就看自己如何取舍。

未来在某些行业看上的一些公司都是比过去研究的几十亿的小公司体量稍大些的,也就是意味着以后可能会写一些中型市值的公司,而他们未来可能会成长为某一领域的强者,难度介于小公司和大公司之间。过去研究小公司的原因是,一方面有部分低估,当然目前也依然没有回归到应有的价值(由于环境等因素的冲击),另一方面可以从非常小的生意开始学习,也可以和门可罗雀的公司深入交流一些商业问题学习。今天分享的是一个两个月前的研究,更多的是提供一个大白马的思考框架,抛砖引玉。而其中提到的一些关键点也在最近突然显现,值得复盘思考,那么就让我们进入海螺的商业世界。

简介

公司原来是宁国水泥厂,1997年9月与白马水泥厂合并,组建海螺水泥,同年10月21日港交所上市(0914.HK),2002年2月7 日登陆上交所(600585),为中国水泥行业较早实现A+H股上市的企业。公司先后建成我国第一条日产4000吨新型干法国产 化示范线、第一条日产万吨水泥熟料生产线、第一个千万吨级熟料生产基地、第一套纯低温余热发电设备,是我国水泥熟料 行业国产化领军企业。

海螺水泥的主营业务为水泥、商品熟料及骨料的生产、销售。水泥品种主要包括32.5级水泥、42.5级水泥及52.5级水泥,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产开发、水泥制品和农村市场等。代表公司有中国建筑、中国中铁、中国交建、万科、碧桂园等

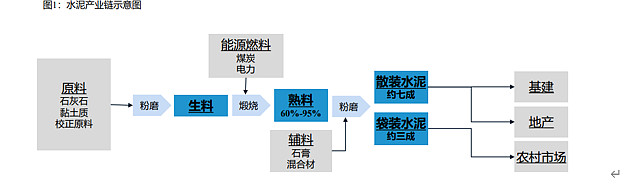

石灰石为水泥行业最重要原料,占比超70%,生产过程主要是是将石灰质原料、黏土质原料和校正原料(补充某些不足的成分),按照一定的质量比例混合,经粉磨制成生料后,在窑内经过高温煅烧制成熟料;熟料中添加石膏、混合材等再经过二次粉磨制成水泥;之后加入水、砂石骨料及减水剂可制成混凝土。 因此,水泥公司一般同时布局熟料、水泥、混凝土,以及砂石骨料等多种业务。

水泥属于基础原材料行业,是区域性产品,其销售半径受制于运输方式及当地水泥价格,经营模式有别于日常消费品。

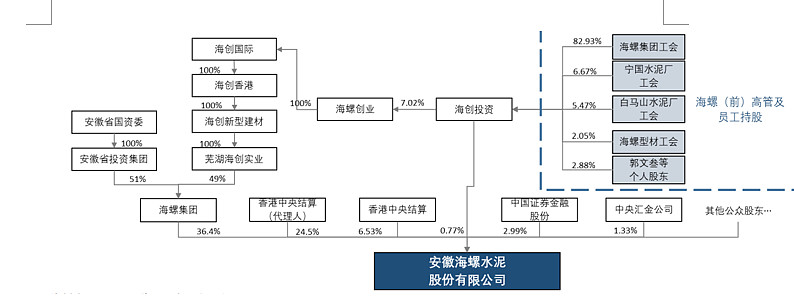

公司股权结构

主要股东是海螺集团,海螺集团的背后又有安徽省国资委,国企。

股权结构背后的海螺创业和海创投资介绍:

港股上市公司海螺创业(00586)通过海创实业间接参股海螺集团,是海螺集团除了安徽省投资集团外的唯一股东,其拥有海螺集团49%股份,并借此间接持有A股上市公司海螺水泥和海螺型材17.8%及16.3%股份,海螺创业是一家控股公司。除了他的本业之外,他还一并收入了海螺水泥和海螺型材的部分利润

这是一家由工会在Caymen小岛上创建的控股公司。通过国内一系列子公司对海螺集团进行控股,以实现管理层收购(MBO)的计划。最终目的是将安徽海螺集团旗下的海螺水泥以及海螺型材进行民营化,目前国家的提法是“混改”,而海螺系则走的有些远,直接进展到了“MBO”管理层收购。所以提示大家注意“政策性”风险

海创投资的股东主要是工会和管理层,与00586海螺创业的实际控制人相同。也就是说,00586并不是他们唯一的资产,海创投资是与00586平行的另一个投资平台

海创投资成立于2002年,最早是根据安徽省委、省政府的要求,为完成安徽海螺集团改制而设立的。公开资料显示,目前海创投资主要股东包括:安徽海螺集团有限责任公司工会委员会、安徽省宁国水泥厂工会委员会、安徽省白马山水泥厂工会委员会、芜湖海螺型材科技股份有限公司工会委员会、郭文叁、朱德金、李顺安、郭景彬、纪勤应、王俊、朱忠平。其中郭文叁为海螺水泥前董事长,其他自然人股东均系海螺前核心高管。

行业分析

以海螺水泥的主要产品类业务行业拆分为,骨料,商用混凝土(新业务),熟料和水泥(传统业务)来看。

(1) 熟料和水泥行业:

行业空间:据预测,中国的水泥产量到2025年将达到29.32亿吨,2020年至2025年的复合年增长率为4.1%;水泥熟料产量将达到18.9亿吨,2020年至2025年的复合年增长率为3.6%,用400-600元/吨的价格大概估算,水泥行业有万亿的市场空间。

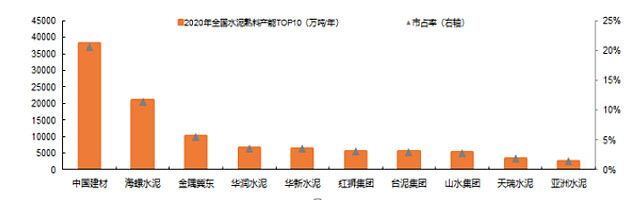

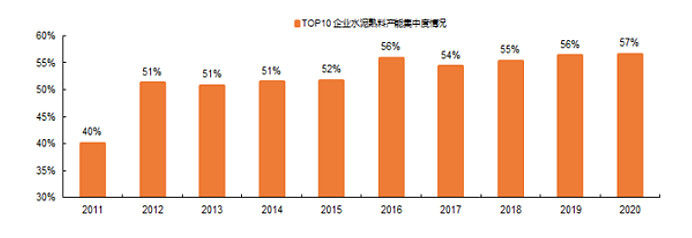

市场竞争格局:我们看图1,从全球水泥熟料产能看中国建材目前产能最足,海螺水泥排第二,2011-2020 年 TOP10 企业水泥熟料产能集中度从 40%提升至 57%。水泥 龙头话语权与协同能力提升,有助于缓解过往恶意竞争局面,水泥价格弹性提高,但是整个行业的竞争压力也变小了,对于头部企业来说,整合亏损厂就更难了,因为大部分企业都没有亏损。

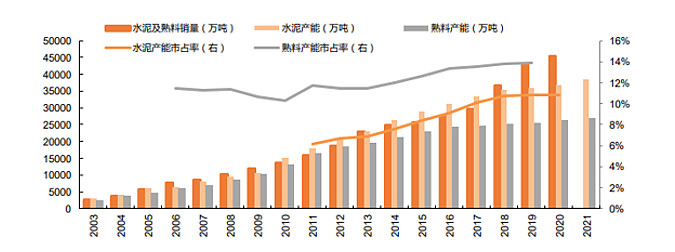

从图2我们看2017年供给侧改革后,TOP10集中度并没有发生明显变化,从图3看特别是海螺水泥,在2017年后市占率增长并不显眼。在无差异化的行业里,要集中度提升只能行业都过得非常惨,然后龙头企业进行并购,而在这场集中度提升的过程中海螺可能还不算是受益者,它受益的仅仅是行业的整体弹性,而像华新水泥这类二线的利润从2016年的4.5亿到了2020年的56.31亿,毛利率高达40%,净利率21%。看到这里你要提前思考,如果打价格战,基本中型水泥厂都是现金流打不死,价格战是一荣俱荣一损俱损的招式,除非打到毁天灭地的状态。

在水泥方面海螺水泥大概17%左右的占有率,中国建材18%左右(因为海螺水泥增加了水泥贸易业务所以量方面提上来很快)

图1

图2

图3

海外市场格局对比:国情不同,国内和国外的区域半径,地理位置都有所不同,企业数量也不同,我们仅仅用来一个空间极限评估。

通过相关资料看,从国外的情况对比,美国的CR10占比是80%,日本是98%,而且头部企业也是通过并购壮大路径,进一步对比,美国第一名市场占有率是26%,日本是32%,假设国内的第一名也到26%的市占率,那么营收会接近2600亿的规模(这是极限状态)

行业特征:水泥具有原料和产品运输量大、运费占售价比重高、保质期较短(水泥1月、熟料3-6月)等特点,在销售范围上存在地域限制。

下游的支撑:地产,基建和农村市场。和下游景气度的关系极度紧密

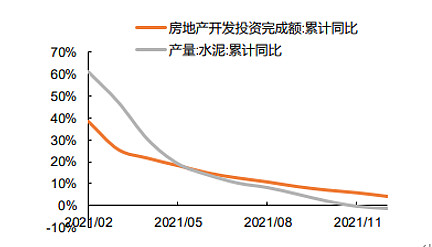

水泥和地产的联系来看价格:可以看到水泥产量和地产开发联系十分紧密。未来长期来看水泥需求量是下降的,在供给侧改革持续进行、进口水泥量激增的情况下,水泥价格已处于历史高位未来继续上行是小概率事件,加上国内水泥产能扩张受限。

但是2022年提出的稳增长目标,可能只能用基建来驱动,所以2022年基建还有支撑。

行业政策:

2017年供给侧改革:从供给侧的角度看,政策其实认为未来水泥需求量下滑,且产能利用率不高,所以未来增量是比较难的,但是格局优化,价格弹性变高。

325号水泥的淘汰:

根据国家的有关规定,从2019年国庆节以后,会全面执行淘汰325号水泥的规定。因为325号水泥可以掺入更多的杂质,所以325号水泥是要比425号水泥更赚钱的,325号水泥的毛利率会比425号水泥的毛利率高三到五个百分点,但是海螺水泥325的占比不高,影响不大。

生产P.O42.5水泥,最大混合材掺量可以达到26%,平均达到20%;生产P.O32.5水泥,最大混合材掺量可以达到48%,平均达到28%。因此可以说大多数水泥厂P.O32.5水泥混合材最大掺量已超过15%,这样导致P.O32.5水泥实物质量差别较大

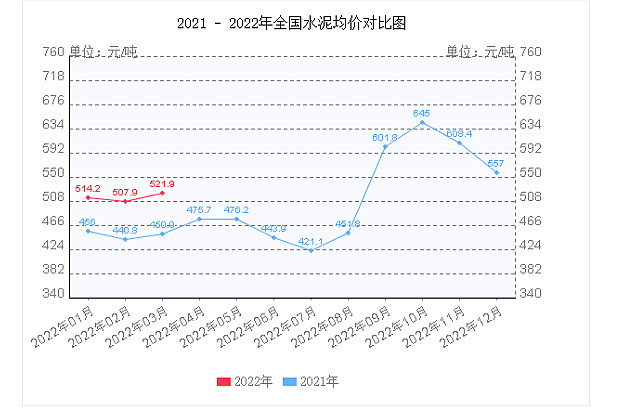

行业水泥价格复盘:从长期的水泥价格我们可以看到,2014年有一段较大的价格下滑,随着2016-17年供给侧改革,水泥的价格呈现波浪式上升,整个行业里面活下来的企业得到了较好的盈利期,21年大宗商品计提涨价,但是这个无法持续。

(2)骨料行业(新业务)

骨料简介:砂石骨料是混凝土及砂浆中起骨架和填充作用的粒状材料,一般认知的理解将石子 (粒径一般较大,大于 4.75mm)也纳入砂石骨料的范畴。科学的讲,砂石的粒径较 小,一般小于 4.75mm,从来源来看分为天然砂和机制砂 2 种;而骨料则为再生品,由建(构)筑废物中的混凝土、砂浆、石、砖瓦等加工而成。在水泥混凝土中,骨料:水泥配比约为6:1,骨料下游需求:80%用于混凝土,20%用于道砟、路基、沥青等其他工程建设.

行业空间:根据中国砂石骨料协会数据,在“十二五”期间,随着我国基础设施建设和房地产开发的高速增长,砂石骨料市场需求持续增长,年产量已达到200 多亿吨,年产值近1万亿元,带动运输业超过2000多亿元

行业集中度和门槛:骨料行业相较于水泥行业集中度非常低,TOP10产能不足5亿吨,占骨料需求不到3%(水泥行业产能集中度50%)。

集中度低有以下几个原因:① 进入门槛低 (小型矿山生产工艺落后,设备简陋,安全系数较低,中小型矿山占比达到约 88%), ② 从开采成本看,骨料单位货值低使得运输半径有限,使得区域性特别强。

行业上市公司现状和目标:主要两大公司是中国建材和海螺水泥,中国建材销量8000万吨,规划十四五销量到4亿吨,海螺水泥销量6000万吨,十四五期间目标3亿吨骨料产能

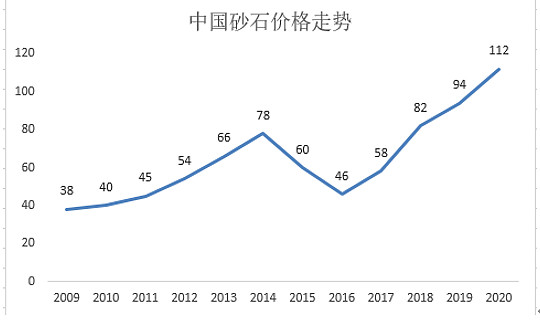

根据砂石价格走势,2020年价格到达112元/吨,那么2.4亿吨能给海螺水泥带来268亿元左右的增量

3)商品混凝土行业

商品混凝土简介:商品混凝土行业的上游行业主要有水泥制造行业、砂石骨料的开采及加工行业、混凝土外加剂生产行业等;下游行业主要有市政及基础设施建设、房地产开发等。

行业规模:中国商品混凝土产量自2019年以来大幅上涨,2019年中国规模以上企业商品混凝土产量为25.54亿立方米,同比增长42.19%;2020年中国规模以上企业商品混凝土产量为28.43亿立方米,同比增长11.32% (但是不一定是一个好的行业,海螺不一定会用大量资源进入这个行业)

行业特征:

1. 商品混凝土在搅拌完成后通常在2小时内运送至施工现场并浇筑完毕,经济运输半径一般不超过50公里,受运输时间和经济运输半径限制,商品混凝土经营具有较强的区域性特征。

2. 由于建筑施工行业具有工程建设周期长、资金周转慢、工程款结算周期长等特点,施工方通常根据施工进度分阶段付款,导致商品混凝土企业销售回款较慢,应收账款较大

3. 商品混凝土毛利率只有16%,远远低于骨料68%,水泥47%的毛利率

4. 对于TOC的渠道能力要求高。

5. 水泥与砂石骨料是商品混凝土的两大主要原料,砂石骨料占比更高,矿山成本更低的企业更加具有优势。受其产业链决定,商混业务较 易受上游水泥骨料和下游建筑行业两端挤压,面临应收账款多、回款难的问题。

从上述行业特征看得出,这些不是海螺擅长的,另外行业的模式也不佳,海螺不会集中资源注入这个行业。就像古代开战,选择什么样的资源去攻什么样的地形很重要。

企业分析

企业最新产能和业务结构:集团 熟料产能 2.64 亿吨,水泥产能 3.72 亿吨,骨料产能 5,830 万吨,商品混凝土 420 万立 方米。

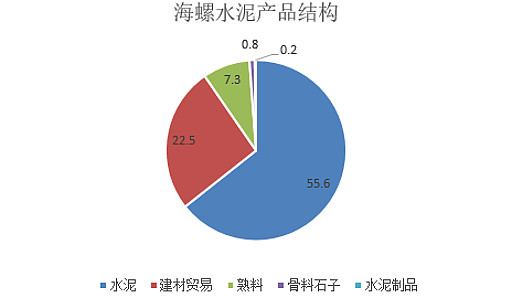

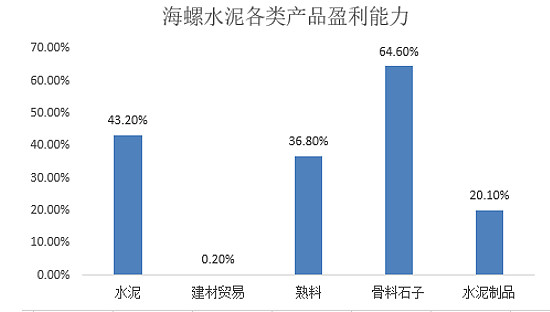

2021 年上半年水泥、建材贸易、熟料、骨料及石子、水泥制品分别贡献营收的 55.6%、 22.5%、7.3%、0.8%、0.2%,相应毛利率分别为 43.2%、0.2%、36.8%、64.6%、20.1%,骨料和水泥的盈利能力最强,同时水泥的占比也最高

企业分红情况:分红每年都在30%左右比较稳定。而2021年年报分红率提到到37%,业务下滑的阶段,企业一般会加大分红力度。股息率5.91%

上下游:上游——主要是原材料、煤、电供应商,其中: 原材料包括石灰石、粘土、砂岩等,约占生产成本的20%-30%,水泥公司以自产石灰石为主,少量采购; 煤炭是水泥生产的主要燃料,约占生产成本的35%-40%;电是水泥生产的主要能源,约占成本的15%-20%,下游主要是基建,地产和农村市场。

企业竞争优势:对于水泥这类无差异化的行业而言,最重要的是管理层和成本优势。

1)市场优 势:公司华东、中南产能占比超七成,华东、两广地区产能市占率约 21%、 19%。该类区域经济活跃,需求更具韧性,且产能利用率较高,供需更均 衡,2018 年以来华东、中南水泥价格更高

2.在无差异化的行业里成本优势明显,毛利率高,现金流丰富,同时在原材料端安徽石灰岩资源丰富,全国第一是河南103矿产地个数,而安徽排第二84个,十分丰富。

3.公司用T型战略,海螺则通过“T”型战略(“T”的横代表沿海,竖代表长江沿江),在长江沿岸石灰石资源丰富的地方兴建大、中型熟料基 地,在资源稀缺但水泥市场较大的沿海地区以低成本收购小水泥厂并改造成粉磨站、就地生产水泥,随后销往需求旺盛的东 部市场,形成“熟料基地—长江—粉磨站”模式,相比传统的“工厂—公路—工地”模式,有效解决了水泥产业做大所遇到 的“运输成本高,销售区域受限”问题。

企业期间费用率,销售,管理,财务费用都处于行业最低区域,强大的控费能力为企业的优势又增加了一道城墙、毛利也是最高的,但同时整个行业的top企业都活得很滋润。

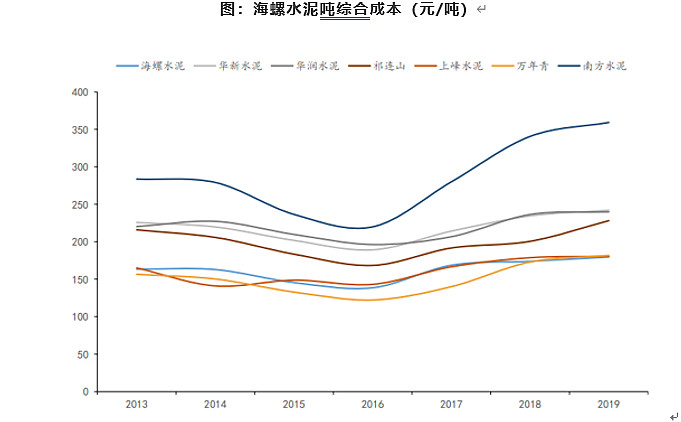

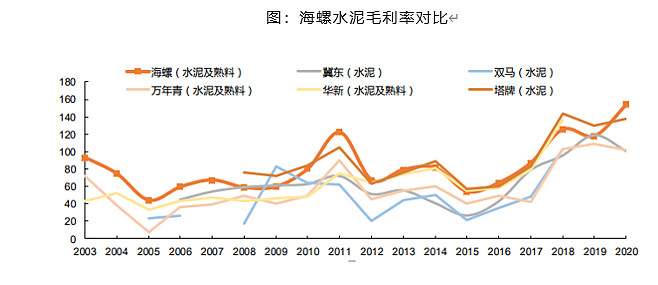

海螺水泥的吨综合成本处于最低一批水泥企业之中,而毛利率处于最高区域,可见极高的运营效率和成本管控能力。

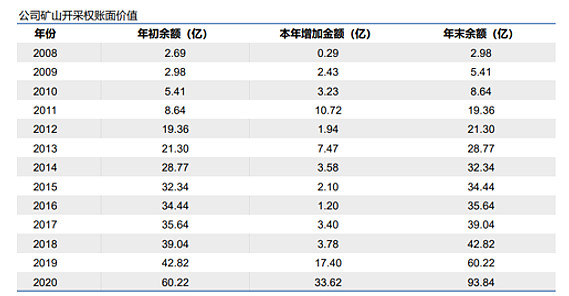

企业矿山价值:海螺水泥2020年末矿山开采权账面价值大概在93.84亿左右。

以最悲观的方式折现矿山价值,假设30元一吨,每年可开5亿吨,38年年限,每年利润40亿元,折现率8%,大概有400-500亿元的价值。

企业成长路径:

1. 水泥和熟料业务:首先看国内:国内水泥需求端,由于地产中期处于下行区间,所以需求端不会有爆发性,而企业供给端被政策进行供给端的限制,比如16年开始的供给侧改革,而水泥价格方面已经处于一个较高位置也不能做期待,反而要谨慎,那么唯一的可能性就是市场占有率的提升,前面行业部分分析,假设海螺水泥最乐观的状态吃到26%的市场份额,那么企业的营收可能接近2600亿(但是目前来看整个行业由于供给侧改革已经处于一个良性发展区间大家都能良性发展,企业要迅速提升集中度非常难。)

看水泥和熟料海外端,拓展海外市场(主要是印尼和东南亚),而海外市场一方面海外的水泥本地的企业有成本优势,国内出海竞争力较弱,另一方面发达国家的水泥格局已定,所以海外这块预期不能太高,像印尼东南亚等还在发展期的国家能有所期待,然后看下图海外业务产能合计,截至2020年末,公司海外熟料产能 1094.3万吨,占据所有海外产能25.35%,同时在建 产能有508.4万吨,两项排名均为第一。但是只有26亿,对体量庞大的海螺水泥来说贡献很微小。

2. 骨料业务:行业空间一万亿到两万亿,集中度不高,但是行业盈利比较好,海螺水泥这块业务64%的毛利率,值得花时间去开拓,中国建材和海螺水泥,中国建材销量8000万吨,规划十四五销量到4亿吨,海螺水泥销量6000万吨,十四五期间目标3亿吨骨料产能,假设完成3亿吨骨料,这块业务未来可能是300亿的规模

3.商用混凝土:2020年,公司商混业务营收2.1亿元,规 模较小,毛利率22.14%,一方面这个行业的盈利空间不大,运输半径限制比水泥还短,并且保质期短,注定是一个分散的行业,同时对于toc的渠道能力要求高,这方面海螺水泥并不占优势,最后这个产业链属于两端挤压,有应收账款多回款难的问题,从海螺自身的动作看,也不打算大力发展这块业务。

4. 贸易业务:海螺水泥贸易这块毛利率只有零点几,扣除相关费用后,实际上贸易业务应该是亏损的,而海螺水泥这样做的目的,可能是为了在总量上和中国建材到达一个势力平衡,2019年上半年海螺水泥自营的销量是1.46亿吨,贸易是0.57亿吨,中国建材上半年是1.7亿吨,海螺水泥做完后就和中国建材的量平起平坐了,根据业绩说明会,未来不会再快速扩张了。

反向验证成长路径猜想:

从2021年的角度看,湖南云峰水泥熟料项目建成投产,成功并购广东鸿丰、贵州新双龙、云南腾越等水泥项目;江西弋阳骨料项目建成投产,通过公开竞拍取得多个骨料项目矿权;成功并购安徽观腾集团、英德通德混凝土、圣德混凝土等商混项目;完成海螺新能源股权收购,新增19个光伏电站、3个储能电站;海外在建及拟建项目均有序推进

主要是做了水泥并购,骨料矿权,新能源19个光伏电站和3个储能电站。

研发费用方面主要是,节能环保、绿色低碳等技术开发投入同比增加所致

其实海螺水泥2022年资本性计划支出235亿,体量较大,将主要用于项目建设、节能环保技改、并购项目及股权投资支出。预计(不含并购)全年新增熟料产能460万吨、水泥产能140万吨、骨料产能4,400万吨、商品混凝土产能1,020万立方米,光伏发电装机容量达到1GW

从2021年的已有的体量来看,本集团熟料产能2.69亿吨,水泥产能3.84亿吨,骨料产能6,580万吨,商品混凝土产能1,470万立方米,光伏发电装机容量200MW

可以看到在骨料产能方面原有6580万吨,现在要新增4400万吨,另外就是熟料只增加460万吨,水泥只打算增加140万吨,而光伏发电装机容量要打到1GW,这和我们前面的行业和企业分析逻辑进行了自洽,也就是说水泥量端已经受限,企业主要进攻60%毛利率的骨料,和矿权购买,另外在光伏发电投入50亿,主要是为了降低成本。

然后从这里逆向推导它还会做些什么,节能环保技改大概要10几亿的资金,水泥少量增产可能要10亿不到,而骨料4400玩吨,算40-50亿,矿山之类的成本价,光伏1gw大概要50亿,剩下还有接近100亿,从股权投资看,企业二级市场去年布局了快14亿的投资,剩下的可能是留着看采矿权的机会,和部分的股权投资,比如2021年投的中建材私募,新材料认缴了16亿。和我们前面行业分析和企业分析成长路径推导的情景一致,所以可以认为我们目前能掌握这家公司的发展路径。

举例:2021年11月16日,安徽海螺水泥股份有限公司以38.25亿元成功竞得安徽省博望区薛津建筑用安山岩矿采矿权,溢价率约264%。

上篇戛然而止,其实从战略大的方向角度的分析,还有细分的价格角度分析,其实有自己想法的人应该已经可以形成自己的决策了,下篇就是财务分析,估值交易角度,下次再聊。

做研究的时候,即使再喜欢的公司,也要把自己当作一个理性人,把黑白两面都拿出来看看,投资中大部分的都是立场的绝对性,我喜欢立场的变化和跳跃性,你站在好的方面看看,也站在负面的立场看看,然后看市场观点是到乐观的区域还是负面的区域,然后再选择我立场到底哪边的比重更大一些,最后再用深入研究去和时机进行契合。这世上的事物永远不是非黑即白,天底下没有完美的公司也没有完美的人,有稳定性也就意味着少了一些惊喜,而惊喜太多也就意味着承担更多的风险。

前天晚上收到一条私信,上面写着,少年很忙啊,好久没看到你做文章了!其实也没有很久,一个月都不到,因为想想写写鸡汤和划水文标题党属于有些浪费时间,而深刻的思考又需要时间沉淀,所以每次发文间隔时间会较长,我喜欢呈现的是冰冷的数据和火热的逻辑思考,而不是空洞的鸡汤和无限的乐观吹风点火。

虽然目前的海螺算不上是一个成长股,甚至因为下游的下滑有一些瑕疵,但是我们从它的成长史可以看出,A股无论市值大小都有那么一小撮纯粹的价值投资标的,稳健,不张扬,甚至业务看起来很乏味,令人厌恶,所在的行业也基本没有增长,很难成为概念炒作的对象,精打细算,小心翼翼地维护现金流,他们会活的很久。投资的本质就是把资本合理分配,分配到最能创造的公司身上去,这样使得社会的资源分配效率最大化。

投资人是什么样的性格的初衷,它所投的企业一般会呈现出类似的特征,因为同路人相互吸引,所以遵循自己的性格,适合自己的就是最好的。这也是各种流派都应存在的原因。

没有人鸟的路,往往才是正确的路。

我希望关注我的人不是为了代码,而是为了交流讨论看法,正面负面都是值得分享,兼听则明偏信则暗。