#雪球星计划# 在比较难的年份,看了一大批企业的年报,总体来说企业的压力都比较大,所以企业难,员工难,做股东难是自然的事情,越是难的年份,越可以检验企业的成色,去粗留精,看企业在困境下的表现和战略。

有些粗看一下就过去了,因为跟踪的点还没到,第一个看的是以前写过热管理制冷剂赛道思考中提到的克莱机电,CO2热泵冷却管独家供应商,但是经过对赛道的分析,发现真正放量其实要2025年左右,而克莱机电在2020年8月涨到最高55.4元,市场对这个热管理的独家供应付出了过于美好的溢价,目前跌到了16.79元,43.81亿的市值,主要是看了它的股权激励计划,有点诛心的感觉,第一个解除限售期2022年净利润不低于6500万元,第二个9100万元,第三个2024年不低于1.36亿元,而2020年的净利润为1.292亿元。目标有些过低了。这告诉我们一个道理,不要为美好的想象和前景付出过高的溢价,安全边际第一。

第二类是看了一个年报后联想到以前看过的标的,可以归为一类思考,同时还能衍生出其他课题,为什么过去一年我要写这么多企业,就是为了看他们未来的变化,来回溯漏思考了什么点,以便以后的聚焦。看海螺水泥,在这个过程中发散了集中度(市占率)提升逻辑的思考,集中度提升是一个最直接最简单的逻辑,但也是最难验证,最难思考的路径,一般人会是这样的说法,行业空间大,企业市占率低,所以未来集中度提升,就有成长性,但是这里有一些问题。

像海螺水泥得到了供给侧改革的庇护,是属于政策强制推动,不单是龙头企业,而是整个行业的TOP10企业都活的很舒服,而二线企业反而通过并购小厂更快获得市场占有率,而海螺水泥本身优质的公司,它临近的企业反而活得有滋有味,所以它现在再去吞并隔壁的中型水泥企业比较难了,那么发散思考,行业分为差异化行业和同质化行业。

差异化行业集中度提升的逻辑如果是tob的主要靠产品技术差异加成本优势,而消费类的主要靠品牌,比如老板电器,通过抢占心智提升了市场占有率,从老板电器的年报和股权激励来看和我以前写的差不多,未来属于中速增长,15%左右,主要看洗碗机和蒸烤一体机的推进。

而无差异化行业,最容易展现的逻辑是行业里的竞争对手都亏损,自然死亡,比如以前研究过的杰克股份,这样提升市场占有率,反过来它也是行业里成本最低的,但是年报来看,企业的经营已经上了一个新的巅峰,不过财务结构回到了2018年巅峰类似的情况,借款增加,应收增加,同时开始扩张,需要警惕一些。2022年是一个跟踪行业景气度的关键点。

而最难追踪和进行验证的是行业分散,同时里面的企业都聚焦在某个细分市场,或者有地域聚焦的,这种集中度提升需要长期的追踪,比如大元泵业,宁水集团,还有我以前分析过的欧普照明,行业属于偏同质化,比如照明企业,有非常多聚焦在一些细分照明领域的企业,而且都没有到亏损的地步,水表集团,主要以宁波为主,差异化不明显,温岭的水泵,很多水泵公司聚焦的点都不同,这三类企业属于无差异化行业里面最优秀的(运营,管理,效率,成本),但是行业也有很多细分,或者地域的分隔。所以需要长期的追踪和验证,属于集中度提升里面去参与最高难度的部分。

然后最新的年报是明新旭腾的年报,这家公司为了带我同学学怎么分析企业,所以我以前研究过,需要年报追踪,来追溯一些想法。明新旭腾的年报一出,你可以看到过去静态的PE数值是没有意义的,对于PE的利用,一方面最好PE静态是低的,代表市场评价不高,另外一方面要结合企业历史经营,和未来经营趋势去结合判断,这才是估值的本质。举一些例子,目前的静态PE是低的,但是有几种情况可能要还债,1.过去行业泡沫野蛮式增长很多年,导致的PE透支,2.享受了成本端大幅度的下降,而这个下降会被扭转。3.企业已看不到成长性,过去的成长极已经到了终点。 这些称为负面盲点,当负面盲点出清的时候就可以思考正面展开的逻辑,所以光看PE高低门槛是很低的,重要的在于对PE背后的经营历史,和未来经营节奏的思考,这会影响未来的PE。

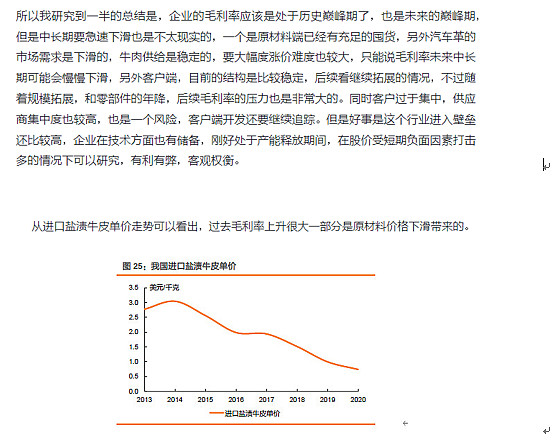

先回溯一下当时写的研报一些观点,第一点就是原材料的价格,过去毛利率上升很大程度是原材料价格下滑带来的,另外加上汽车行业每年的年降,加上通胀时期,IPO上市应该就是企业毛利率的历史巅峰。当时判断中长期中长期急速下滑不现实,但是从年报来看,企业的毛利率单Q4已经出现了急速下滑,另外产能释放周期也被往后延缓了,还遇到了疫情的爆发,企业的项目延迟到2023年后了,当时的一些判断出现了一些意外的事。

当时提到的风险有如下几个,其中第三个一汽大众占比90%以上,也是2022年一季度营收大幅下滑的原因,一汽大众本营长春,一季度有停产。(来源明新旭腾下篇)

随着年报的推出,有一些问题有了一些新的思考,我们来看看年报的内容

1.首先看2021年汽车行业的背景,2021 年我国汽车生产与销售 分别完成 2,608.2 万辆和 2,627.5 万辆,较 2020 年同比上升 3.4%和 3.8%,结束 2018 年以来连续三年下降的局面

2021 年公司实现营业收入82,077.50 万元,比上年同期增长 1.55%;归属于上市公司股东的净利润 16,338.55 万元,比上年同期下降 25.91%;

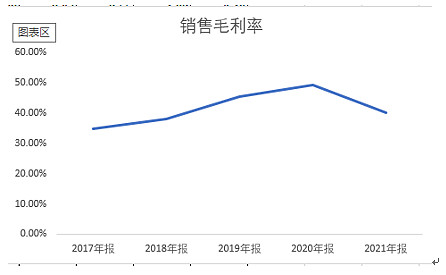

公司的营收增速是弱于行业背景的,一方面和项目延后也有关系。另外一方面大众的缺芯影响还是比较严重。从毛利率的角度来看,企业的毛利率开始往过去均值中枢靠了。

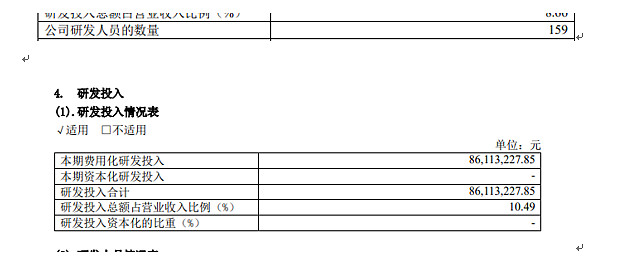

2.从研发的角度看,2021 年末公司技术人员增长至 229 人,占比逾 20%。而2020年研发人员为159人。研发费用占比也大幅度上升,在汽车零部件里面应该算是占营收比例最高的了,主要是用于员工薪酬的发放,但是问题是这么多的研发人员和费用到底要去研究什么项目?这么可以下周提问一下。

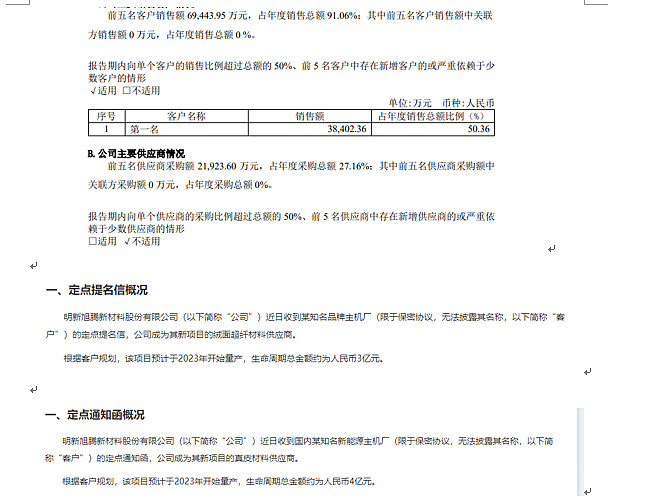

3.从客户的角度看,从这几年的角度看企业的拓客户能力没体现出来,这不是因为企业能力不行,而是零部件占有率提升需要某种契机,更新换代的契机,同时需要产品有足够强的驱动力,成本或是性能突变,目前企业的前5名客户占比91%,全是一汽大众。不过好的一面是从定点项目看,超纤这个品种由于形态的变化,有些车企出于环保的需求,所以明新旭腾得到了定点,但是这个量还不大,需要后续验证。

4.有关真皮革,和超纤的一些问题

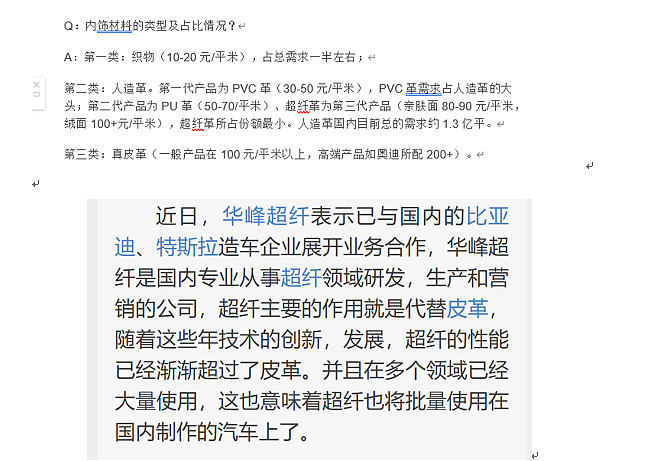

当初写的明新旭腾研报,设想的是水性超纤是靠降低成本来替代人造革的,如今看来并不是这样。首先我们看下图电话会议纪要的价格带分布,其中织物占据了一般的需求,10-20元/平方米,人造革中PVC只要30-50/平米,这部分是中低端车型,所以量十分大,而超纤革的价格是100元/平方米,和真皮革差不多,也就是说这一部分的目标车型其实是同一类市场,而更高端的ALCANTARA的所有客户基本是超跑类车型。也就是说最后超纤革和真皮革缩到了同样一个空间,就是中高端车型。PU革的话更多偏中端车型,像(特斯拉用的就是第二代水性PU革,日本供货。),公司认为超纤替代的是ALCANTARA的油性超纤,但是从目前超纤的订单来看,还是大众的车型,迈腾、奥迪Q3、斯柯达等。而华峰超纤在交流中就说超纤是替代皮革的,并且和比亚迪特斯拉开展合作。

那么我们重新估计一下明新旭腾的中期规模,首先明新旭腾真皮革的产能规划的是未来一共有160万张的产能,目前80万张,大概一倍的增量,而水性超纤革目前200万平方米的产能,可转载募资规划800万平方米的产能,假设所有产能都顺利那么就是14+10=24亿左右的规模,根据以前我乐观估算的未来国内中高端车型真皮革的市场空间总共98亿,假设水性超纤和真皮革共同吃这块市场,那么明新旭腾在这块市场份额会到达24%左右。也就是如果海外市场不突破,那么极限规模可能是现在营收的三倍,但是利润端,水性超纤的毛利率会低一点,另外未来牛皮革的价格中枢回归到均值状态的话,净利润规模大概在2020年IPO上市后的1倍到1.5倍波动。但是不一定未来这部分的规划产能就能顺利释放。

假设中性偏悲观的角度测算空间,那么未来几年国内中高端车型真皮革的市场空间是75亿,目前明新旭腾市场占有率是10%,假设明新旭腾超纤加上真皮革占有率一共24%,那么就是18亿的营收规模,3.6亿左右的净利润。

目前产能释放延期到2023-2024年,2022年疫情影响,这部分负面因素完全出清后,正常来说经营拐点在2022上半年,数据拐点在2022年4季度,2023年开始恢复,后续还要对水性还有真皮革的拓客户能力,产能规划实现程度进行跟踪。

公司自有资金建设的“年产 200 万平方米全水性定岛超纤新材料智能制造项目”顺利量产,水性超纤在 2021 年已为公司贡献营业收入 5,210.59 万元,占比约 6%。

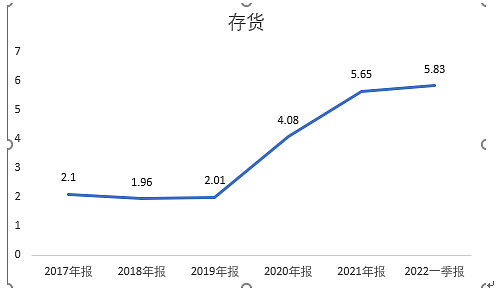

5.公司的存货和应收账款还是很高,存货占比有20%,这里面有在产品,有库存,有原材料等等,很难去辨别价值,应收账款占营收估计有40%左右了,对客户的依赖度比较高,这些是资产负债端有瑕疵的点,需要详细和公司交流。

6.公司的低价原皮已经用完了,2021年前,公司主要原材料原皮价格持续走低,部分区域原皮价格已接近供应商成本 线,公司已根据市场情况对原皮进行战略采购。2021 年后原皮价格回升,在前期购入毛皮已使用 完毕的情况下,若毛皮价格持续增加,将会导致公司生产成本增加,使公司面临经营业绩下滑的风险。

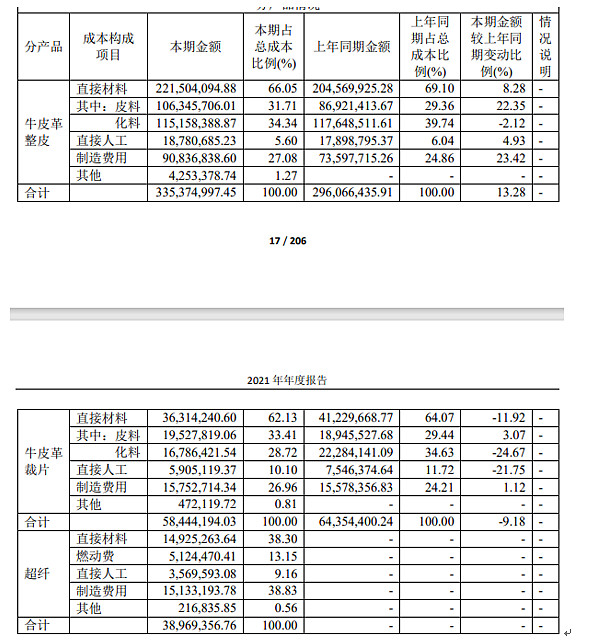

因为公司每个季度利润和毛利率变化都非常大,所以我干脆逐季度拆分看,看下图,这种每个季度剧烈的变化,根本没有人能精准预测,所以老巴说的盯着高频数据是很难的,唯一能感知的是企业某个时期的经营节奏。

从下图可以看到2021年Q1毛利率48%,Q2毛利率45.16%,Q3 毛利率40.09%,Q4单季度毛利率30.43%,2022年第一季度27.94%,且每个季度的营收环比变化都非常巨大,净利润也是,先猜测一下毛利率的变化,毛利率的骤变刚开始是逐季度下滑,主要是制造费用的大量增加,而制造费用年报中说是委外加工,那么问题来了,为什么要委外加工去增加营业成本,是因为限电?还是什么因素。而Q4单季度在营收环比增加22.60%的同时,毛利率骤降,我猜测是单Q4大量结转高价原材料了,具体的还是要和公司问清楚才行。而营收端的变化主要和缺芯和缺芯缓解有关,2021年上半年缺芯严重,第4季度估计有所缓解,净利润端主要是公司的费用增加,比如研发投入增加等等,而2021年Q4单季度虽然环比增加了18%,但是同比并没有增加多少。

7.公司总营收8.2亿,其中7.6亿是主营业务,而剩下的6000w是其他业务没有披露,我去招数说明书看了一下,是副产品和边角料的收入。

8.总的来看,企业的毛利率在2020年是顶峰,后续由于牛皮涨价,年降等因素,使得盈利能力进行还债,好在有超纤业务上量的弥补使得中期依然具备一定的成长性,另外上面也提到了大客户极度集中的风险还有存货应收的瑕疵,在寻找时机的时候最好是疫情扰动后,成本风险暴露完,产能释放拐点到来之前,中低仓位,追踪验证后续拓客户能力,超纤的起量能力,不过经营拐点也在显现,最近上汽和一汽也开始复产动作了。

另外和大众有关的企业估计短期业绩都比较难,毕竟2022年一季度南北大众都受创,虽然新能源车是主流,扩张的赛道,但是最后哪些企业能吃到真正的成长要细细选择,我看过几个智能汽车和新能车零部件公司,利润比2017年只高了30-40%,而营收增长了1-1.5倍,下游整车厂的话语权极强,如果只是在赛道里遨游而没有壁垒,那么可能只是白打工,未来和优势两个点缺一不可,比如我有平常有看的一家10几亿市值的公司,宣布进入做电机电控了,这样就尴尬了,小企业如果找不到合适的着力点,那么对现金流一场噩梦。小的企业必须每一步都走对了才能成长起来。

过去一年多分析了很多很多公司,各种各样的成长路径推演,这是一种自我教学,相当于提前推演,然后等待1-2年的时间去学习真实的演变情况,这样可以对自己的投资体系还有企业能力圈,感知能力有一个很好的了解,过去有些研究过的小公司都是一波流,由于某个极短阶段的业绩爆发上涨80-100%,而长期空间受限,但是也会有一些问题,首先仓位不敢打上去,另外一方面一个人的精力有限,不可能抓住所有机会,如果不长期追踪,可能就会陷入对这个经营态势感知缺失的情况,所以后续在前面研究过的企业推演逻辑答案出来后,会进行一个精简和重塑,更加聚焦进行一个权衡。另外当前可能很难找到时代性的大机会,可能在某些冷门的局部性公司有些机会,但逻辑展开过程却也一直被外部环境所阻挡,确实有些难度。

股票下跌是正常的,既然是企业股东,企业难了,股东自然也得难,到宁波工作一个月的时间,一个月前晚上散步时候,偶然见到一家牛肉汤面馆,看起来不错,当时生意欣欣向荣,门口贴着招工的打印单,进去点了一碗牛肉米线,味道也确实不错,热腾腾的气雾萦绕在生意兴隆四个字上似乎在预示着什么,老板熟练操作着一碗碗小锅面,估摸着有很多年的手法了,我每隔几天去一次,每次都点同样的牛肉米线,多点了几次以后,过去老板就笑着说:“又是牛肉米线啊?”,我笑笑说:“”是的。“”

4月宁波突然也有了YQ,在家自己喝粥了一段时间,上周松了一点又去牛肉汤面馆准备打包一份牛肉面米线,走到店门口,当初的招工启事变成了店面转让,这次老板没有笑着说“又是牛肉米线啊”,我缓缓的说来一份牛肉面米线吧,他说只能带走,不能堂食了,看着空无一人的面馆,可能我是最后一位也是唯一一位顾客了。这次的面多加了几片大白菜,拿到手上后,我对他说:“店要倒闭了吗”,他支支吾吾,似乎是不愿意承认这种事实,可能对于一个手艺人来说,不愿意见到的就是自己最为自豪的手艺食品再也无人问津了吧。最后他低着头说“是的,撑不下去了”,我想说什么却又觉得无能为力,拿着手上的牛肉面米线就离开了。期待老板东山再起,那么反过来想作为投资者的我们,持股的公司也一定遇到了一些困难,这时候做的应该不是谩骂管理层,而是在困难时候给予一些耐心,同时筛选在困难时期有韧性还在默默研发的公司,因为他们为一下次复苏做足了准备。

我很喜欢马斯克说的一段话: 悲观起不了任何作用,即使文明会一直存在,更长远来看,亿年后,宇宙最终还是会走向热寂,生命的意义就是旅途本身,所以我们要享受旅途本身,你能有值得期待的东西,享受企业每一年的变化和成长和困境应对方案,期待他们创造出新的具有竞争力的产品,那是真正把股票当做一门生意,这就是巴菲特和费雪在做的事情,永无止境的成长,和坚不可摧的竞争优势,加上一个正直诚信的人,那就是在创造价值的路上。

$明新旭腾(SH605068)$ $新坐标(SH603040)$ $格力电器(SZ000651)$ @今日话题

转发点赞评论是你的自由,关注是一种缘分。