一、关于需求端

今年新能源车Q2销量全球环比Q1增长40%+,单季度达到150万量台。C端市场的火热必然传导至上游产业链中,对新能源电池的需求激增,电池又是新能源汽车成本当中的大头之一。因此,化学性能稳定,成本低廉的磷酸铁锂需求激增。

引用一下现有的统计数据:“数据显示,今年8月、9月,磷酸铁锂电池产量均超过万MWh,分别达到了 11085MWh、13514MWh,月度产量连续创新高,同比增幅分别达到268%、252%。对比来看,2019 年磷酸铁锂电池的月均产量仅为 2000 MWh,2020 年的月均产量约为 2800 MWh。与去年相比,今年以来,磷酸铁锂电池月度产量多出现了200%以上的增幅。结合销量来看,磷酸铁锂电池产销整体保持紧平衡状态,如9月份,磷酸铁锂电池产量13514MWh,销量达10118 MWh;6月产销分别为7777 MWh、6746MWh。”

在产量大幅增长的同时,磷酸铁锂电池装车量大幅提升。特斯拉宣布中低端车型采用磷酸铁锂电池,比亚迪的刀片电池就是磷酸铁锂电池。在过去的几年,三元正极一直出货量是大于磷酸铁锂正极的。但是可以看到近几个月,磷酸铁锂的出货量已经开始反超三元正极了。磷酸铁锂的成本显著低于三元正极,且更安全。但是代价则是能量密度不如三元电池高。

我们知道电池现在有两个主要的需求端,一个是动力电池,一个是储能电池。储能电池自然需要考虑便宜,毕竟能量密度不是最重要的,造价和可充放次数才是重点。而动力电池这边持续的紧俏导致电池成本的飞涨,电池厂商不得不考虑控制成本,毕竟C端的接受能力是有限的,不可能永远接受涨价,一旦价格超过心理目标,就会用脚投票,不买了。所以未来,电池技术不可能是一家独秀,绝对是百花齐放的状态。操心磷酸铁锂或者三元电池将会被高镍电池完全取代的也可以洗洗睡了,第一是成本,第二是生产难度,这都是现在越不过去的鸿沟,这几年新能源车还要不要继续卖了?我们反观光伏领域,即便是HJT电池性能全面领先Top-Con,现在不也没有大规模生产吗?这不是我们应该操心的点。

“新能源汽车及储能领域的需求增长带动磷酸铁需求快速增长,同时国内外电网和家用方面同时需要储能来提升消纳可再生能源,储能规模快速上升,成为磷酸铁未来需求的新增长点。预计到2025年全球磷酸铁锂装机量有望达到912Gwh,将带动磷酸铁需求197万吨,2020-2025年磷酸铁锂需求CAGR预计高达75%。”

看好数字,200万吨的磷酸铁。1吨磷酸铁锂正极(碳热还原法)大约需要0.95吨磷酸铁前驱体,所以对应的磷酸铁锂需求量大概是210万吨。

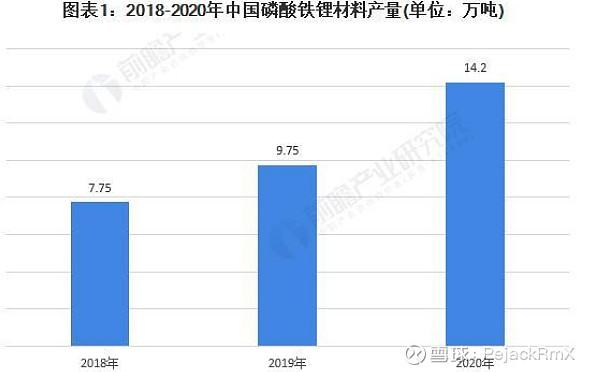

那我们2020年底的磷酸铁锂产能是多少呢?答案是14.2万吨。

五年,需求可能会翻十倍不止。

二、关于供给端

磷酸铁锂的生产强需求磷和锂。

根据云天化的回答,一吨磷酸铁锂=0.95吨磷酸铁=0.6P2O5=2吨磷矿石。

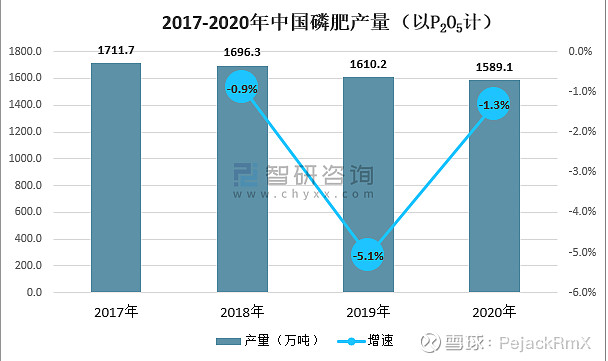

那我们2020年的磷肥需求是多少呢?答案是1590万吨。一吨磷矿石只能产生0.3吨的磷肥,光在磷肥上面,一年就需要消耗磷矿约5000万吨。

而我们目前的磷矿产能,2021年的上半年约为4800万。由于碳中和和环保的限制开采,其实磷矿的产能一直是在同比下降的。我国磷矿的总量大概在32亿吨,平均品位只有23%,如果按照30%的品位来估算的话,磷矿其实总量只有24亿吨左右。按照年产量未来7000万吨来算,其实用不了40年,我国现在探明的磷矿就会枯竭。所以年产量一定是会逐年下跌的。

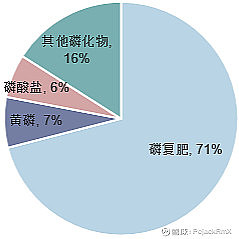

而磷肥在磷消费中,占比为71%,也就是说,就算按照永远7000万吨的产能,仅足够保持当前下图的结构保持稳定。而磷酸铁锂的缺口按照200万吨的产能来估算,需求磷矿石大概会在400万吨的样子,也就是说在这个图的基础上,需要让其他的产能出让5%的位置给到磷酸铁锂。

化肥关乎民生问题,是不可能下降的。哪里可以凭空多出400万吨的磷矿呢?总储量本身不多的情况下,加上环境污染,和双碳开采限制是不可能大规模扩产的。

所以在未来磷酸铁锂的扩张下,必定会卡在磷矿产能这一步。这也是为什么磷化工我看好家里有矿的,家里没矿的在未来竞争力必然会下降,成本控制不下来,那么市场份额也一定会被家里有矿的磷化工吃掉。

未来我非常看好家里带矿的磷化工的发展,磷酸铁锂未来的份额一定会掌握在有矿的磷化工企业手上。 $云天化(SH600096)$ $湖北宜化(SZ000422)$ $司尔特(SZ002538)$