本文全文共 3692 字,阅读全文约需 9 分钟

01 功率半导体:电动化核心增量,高成长与国产替代共演绎

02 IGBT:受益电动化趋势,高成长性+国产替代逻辑明确

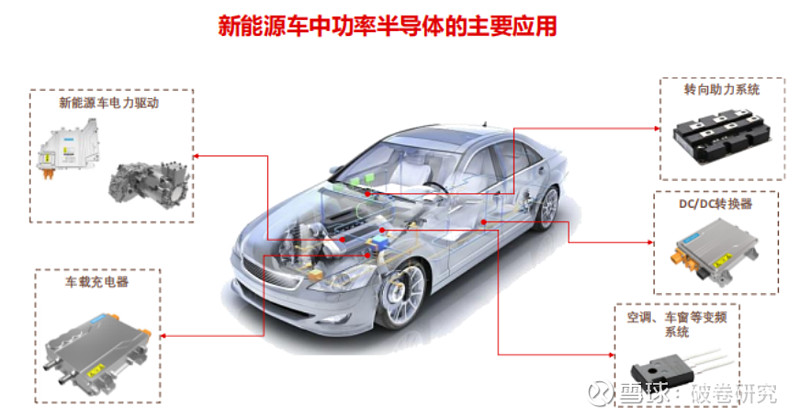

电动化趋势下汽车功率半导体用量显著提升,为价值占比最大的汽车半导体。传统燃油汽车中,功率半导体分布在动力、车身、安全等部分,主要应用于启动、发电和安全领域;新能源车中,功率半导体是实现电能转换的核心组件,新增三电系统(电池、电驱和电控)以及 OBC(车载充电机)、DC/DC、充电桩等需要用到大量的逆变器、变压器和换流器,IGBT、MOSFET 等功率器件用量大幅提升。主要功能在于在逆变器中将高压电池的直流电转换为驱动三相电机的交流电;在车载充电机(OBC)中将交流电转换为直流并为高压电池充电。

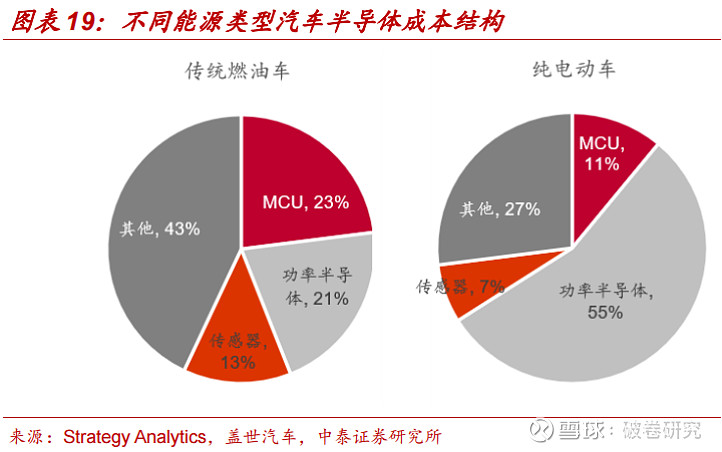

电动化浪潮中,半导体增量主要来自于功率半导体,根据 Strategy Analytics,功率半导体在汽车半导体中的占比从传统燃油车的 21%提升至纯电动车的55%,跃升为占比最大的半导体器件。

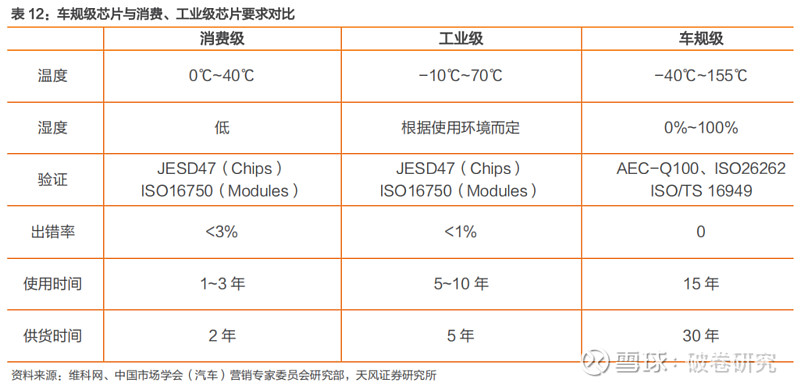

车规级 IGBT 对产品性能要求要高于工控与消费类 IGBT。作为汽车电气化变革的关键制程,IGBT 产品在智能汽车中具有不可替代的作用。由于汽车电子本身使用环境较为复杂,一旦失效可能引发严重后果,所以市场对于车规级 IGBT 产品的要求要高于工控类与消费类 IGBT 产品。相比工控与消费类 IGBT,车规级 IGBT 对于温度的覆盖要求更高、对出错率的容忍度更低、且要求使用时间也更长。

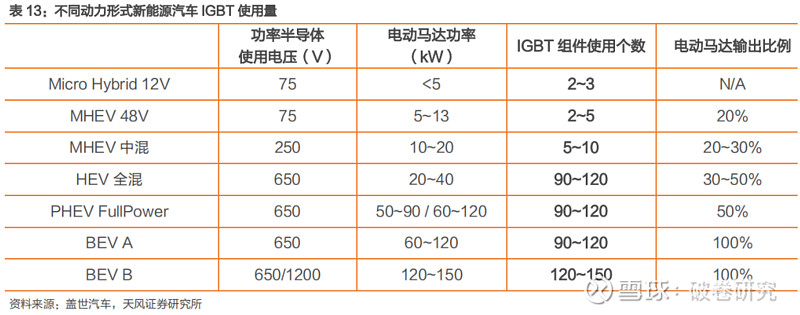

IGBT 组件数量随新能源汽车的动力性能提升而增加。IGBT 约占电机驱动系统成本的一半,而电机驱动系统约占整车成本的 15~20%,即是说,IGBT 约占整车成本的 7~10%。随着新能源汽车的动力性能增强,IGBT 组件使用个数也在提升,例如 MHEV 48V 所需IGBT 组件数量约为 2~5 个,但 BEV A 所需 IGBT 组件数量则为 90~120 个。随着新能源汽车的动力性能增强,IGBT 组件数量也在提升,带动整体 IGBT 价值量提升。

根据不同车型,IGBT 价值量也有所不同,A 级车 IGBT 价值最高达到 3900 人民币。根据不同车型,汽车通常可分为物流车、大巴车、A00 级、A 级以上四个大类。不同类型的汽车所需要的 IGBT 价值量也有所不同。物流车通常使用 1200V 450A 模块,单车价值量为 1000 元;8 米大巴 IGBT 单车价值量为 3000 元、10 米大巴 IGBT 价值量为3600 元;A00 级汽车单车 IGBT 价值量约为 600~900 元;15 万左右的 A 级车以上汽车单车 IGBT 价值量约为 1000~2000 元、20~30 万左右的 A 级车以上汽车单车 IGBT价值量约为 2000~2600 元;属高级车型的 A 级车以上汽车单车 IGBT 价值量则约3000~3900 元。

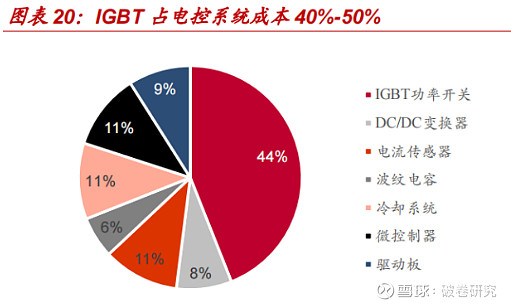

配合大电流大功率,新能源车 IGBT 需求旺盛。燃油车中仅有少量的IGBT 单管用于发动机点火器,随着电车大功率大电流的技术演进,IGBT模块成为电控系统中逆变器的标配,将直流电转换为交流电以驱动电机。车载 OBC 中,IGBT 将输入的交流电整流为直流电为新能源动力电池充电,车载空调中则配备 IGBT 单管/模块。从电控成本拆分来看,涉及的电子零部件包括 IGBT 功率开关、DC/DC 变换器、电流传感器、波纹电容以及微控制器等,其中 IGBT 成本占比高达 44%。

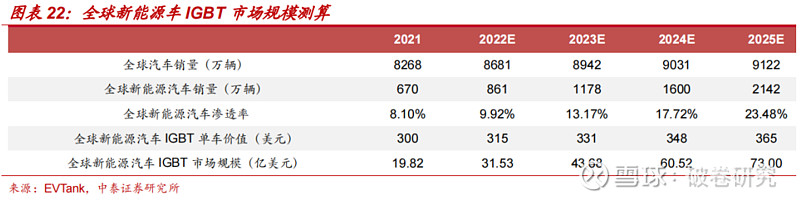

新能源车 IGBT 市场规模测算:2021-25 年 CAGR 达 38.5%。新能源车单车搭载约 30-48 颗 IGBT 芯片,根据产业信息,2021 年单片 8 寸晶圆代工价格约 650 美元(产出约 120 颗 IGBT 芯片),推算出单颗 IGBT芯片的晶圆价值约 5.4 美元。考虑封装成本、毛利以及双电机占比,我们假设 2021 年平均单车 IGBT 成本为 300 美元,双电机渗透率提升叠加 IGBT 紧缺持续,单车价值量将进一步提升。综上,我们测算出 2021年全球新能源车 IGBT 市场规模约 19.8 亿美元,2025 年将达到 73 亿美元,CAGR 达 38.5%。

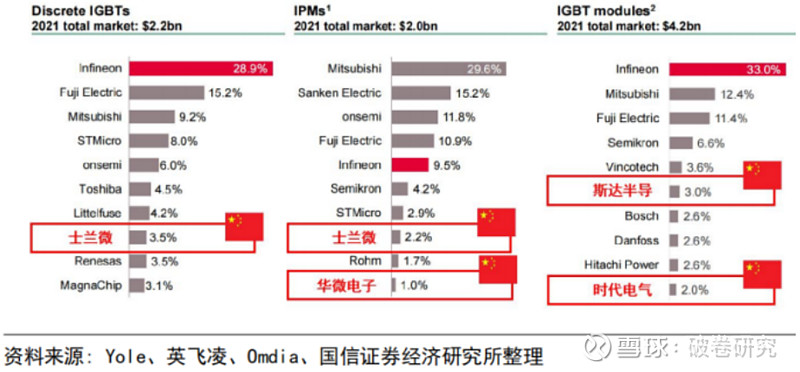

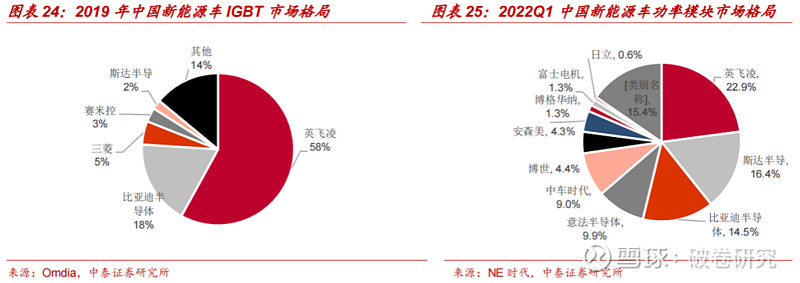

英飞凌等海外厂商主导全球 IGBT 市场,国产替代空间仍较大。在 IGBT器件和 IGBT 模块市场,英飞凌均为全球第一,市占率分别为 28.9%、33%,均为全球第一;在 IPM 模块上的份额为9.5%,居全球第五。三大市场中,国内厂商市占率均较低,国产替代空间广阔。IGBT 器件市场中国本土厂商仅士兰微一家,份额为3.5%;IPM 则有士兰微(2.2%)、吉林华微两家(1%);IGBT 模块市场,中国厂商斯达半导以3%的份额居全球第六。国产替代逻辑下,国内市场格局相对优于全球市场,根据 NE 时代数据,22Q1 中国新能源车功率模块市场中,斯达半导、比亚迪半导体和中车时代分别占 16.4%、14.5%和 9%市场份额,分别位居第二、三、五位。

缺芯格局+本土电动车品牌崛起加速 IGBT 国产替代进程。

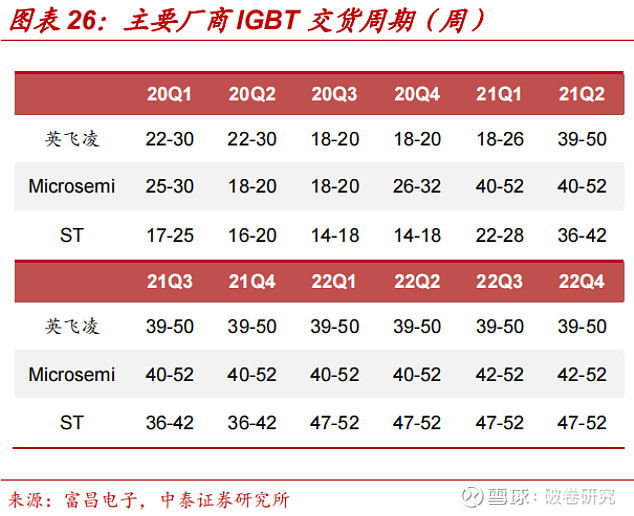

1)机遇一:缺芯格局。IGBT 市场长期被英飞凌、富士、三菱等海外厂商垄断,国内自足率较低。近两年电动车、储能等下游需求高增,而供给端存在因疫情/地缘冲突停产减产等扰动,IGBT 芯片供应持续紧缺。根据富昌电子最新披露数据,英飞凌、意法半导体等厂商 IGBT 芯片交货周期仍为50 周左右,持续的长交货周期为国产替代提供机遇。

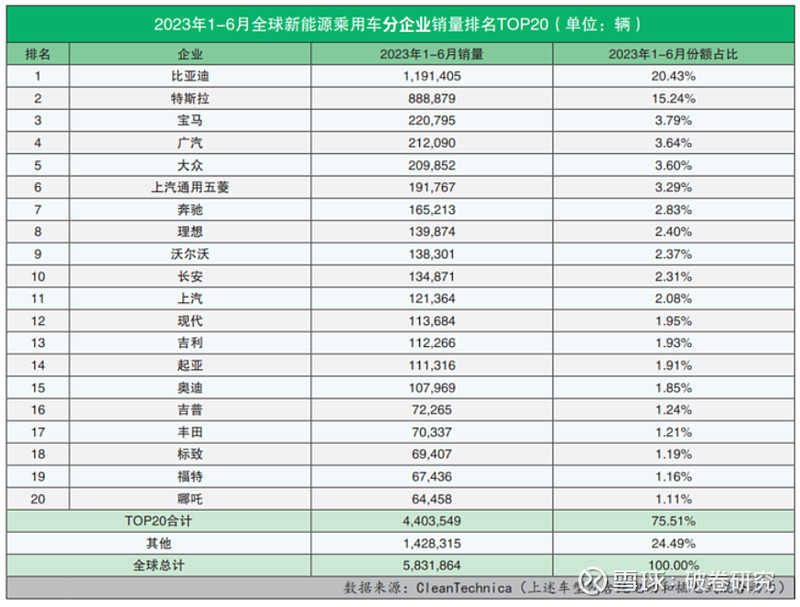

2)机遇二:本土电动车品牌崛起。国产电动车品牌崛起也将推动产业链国产化进程,2023 年 1-6 月,比亚迪新能源车市占率高于特斯拉 5%,稳居全球第一, TOP20 中有 11 家国内车企。在国产替代机遇下,国内 IGBT 厂商发挥本土优势加速追赶,斯达半导、时代电气、士兰微、宏微科技等国内厂商逐渐切入车规级 IGBT 供应链,2021 年斯达半导车规IGBT已批量供货海外市场,多款产品获得定点,第七代IGBT 预计将于 2022 年批量出货。在汽车电动化加速扩空间+国产替代提份额的双重助力下,国内 IGBT 厂商将获得跨越式的增长。

03 SIC:800V平台上车催生SIC需求高增

800V 快充成为多数车企布局方向。新能源车 “里程焦虑”解决方案包括推广换电模式、延长续航里程、发展快充技术等。其中,快充技术可以在不依赖换电站的前提下有效提升补能效率,因此是多数车企布局方向。

快充技术主要包括大电流和大电压两大方案,大电流方案缺点在于:大电流会导致发热量高,会降低转换效率,同时增加热管理系统成本,目前仅特斯拉、极氪等少数品牌选择了大电流方案,多数车企则选择了大电压方案。

现阶段主流新能源车高压电气系统电压范围一般在230V-450V(即“400V 系统”),随着高压快充的推进,整车高压电气系统电压范围达到 550-930V(即“800V 系统”)。2019 年保时捷推出全球首款纯电动 800V 车型 Taycan Turbo S,2021 年 11 月小鹏推出国内首 款 800V SiC 平台车型小鹏 G9。此外,比亚迪、极氪、岚图、广汽埃安、极狐、长安、长城、理想等多家车企也已先后发布 800V 平台架构或规划。2022 年 7 月极狐 αS HI 版已量产交付,小鹏 G9 10 月交付,2022年是我国 800V 高压平台车型量产的元年,但目前整体规模仍较小,据纬湃科技预测,2025年800V系统在新能源车市场有望达到15%市占率。

800V 系统对电控提出更高要求,SiC 器件成为更优选择。相比于传统硅基器件,采用 SiC 器件对 800V 系统的提升主要在性能、成本两方面。

1)性能:a.更低的损耗。WLTC 工况下仿真数据显示,“800V+1200V SiC 模块”方案整车损耗较“400V+750V IGBT 模块”降低了 7.6%。b.更长的续航里程。根据博世数据,SiC 版本的电动车平均行驶距离较传统电动车增加 6%。

2)系统成本:SiC 器件在电控体积、重量、功率、效率方面较硅基均有显著提升,从系统成本角度考量,能节省在器件环节之外的其他散热环节、电池容量的成本。根据华尔街日报,SiC 相关技术可帮助单车节省近 750 美元的电池成本。

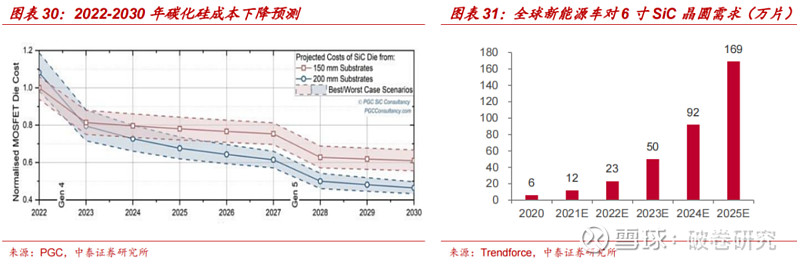

2025 年 SiC 成本预计下降 20%+,2026 年新能源车 SiC 器件规模有望达 46 亿美元。目前 SiC MOSFET 的应用受到成本高昂限制,据中科院数据,同一级别下 SiC MOSFET 的价格比 Si 基 IGBT 高 4 倍。

碳化硅器件降本主要通过三大途径:1)降低衬底成本,主要通过 8 寸向 12 寸升级、持续优化热场设计来实现;2)在设计、器件制造、封装各个环节改进技术,具体涉及缩小元胞尺寸、改进栅氧淡化工艺等方向;3)设计更小尺寸芯片,使得单位晶圆产出更高。

根据 PGC,假设以 2021 年 6寸 SiC MOSFET 1200V/100A 的成本为 1 个单位,则至 2025 年成本有望降至 0.8 以下,而 8 寸的成本有望降至 0.68 附近。2021 年 SiC MOSFET 为 Si 器件成本的 3 倍,到 25 年有望降至 2.5 倍附近,而业界通常认为 2-2.5 倍是碳化硅大规模渗透的成本临界点,故当前及未来 2年处于 SiC 爆发的前夜。据 Trendforce 预测,全球新能源车对 6 寸 SiC 晶圆需求将从 2021 年的 12 万片提升至 2025 年的 169 万片,据 Wolf speed预测,2022年全球新能源车SiC器件市场规模达16亿美元,2026 年有望达到 46 亿美元,CAGR 达 30.2%。

Wolfspeed 等海外 SiC 器件厂商在新能源车领域进展较快,国产厂商积极布局,三安光电、斯达半导、时代电气、中瓷电子等相对突出。

1)海外厂商方面,Wolfspeed 作为全球 SiC 衬底龙头,至 2021 年底与意法半导体有超过 8 亿美元 SiC 晶圆供货协议,与英飞凌、安森美分别有近 1/0.85 亿美元的供货协议,且直接与通用汽车、Lucid、大众、宇通客车等车厂合作,提供 SiC 产品。日本 SiC 龙头罗姆,与纬湃科技(大陆旗下)、北汽新能源、臻驱科技、吉利、联合汽车电子等中国厂商合作广泛。安森美则在 2021 年通过收购衬底供应商 GTAT,具备了 SiC 衬底制造能力,从而构建了完善的 SiC IDM 模式。

2)国内厂商方面,三安光电、斯达半导 SiC 产品“上车”进度国内领先,时代电气 2021 年发布了自研 SiC 芯片新能源车电驱,士兰微、扬杰科技、宏微科技、新洁能、华润微、安世半导体这些传统的硅基功率厂商,则在 2020-21 年间发布 SiC 二极管、SiC MOS 等产品,布局相对前瞻。瀚薪科技、瞻芯电子、派恩杰这类 SiC 器件设计公司,起点高,诞生之初即从事 SiC MOS产品研制,瞄准新能源车、工业市场。

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。