先放一个对比图

核心逻辑

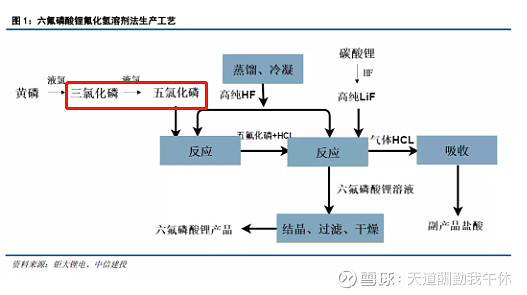

1){三氯化磷-五氯化磷},锂电/集成电路材料

类似于联创股份R142B/PVDF的逻辑

A,需求爆发,磷酸铁锂电解液材料6F的核心材料之一,需求逐步放量。

磷系阻燃剂的核心材料之一,磷系阻燃剂替代卤系阻燃剂的爆发,特别在新能源车和锂电车上的应用

B,供应管制,三/五氯化磷作为生化武器原材料,属于管制,需特别审批(基本不审批),而且因为其高污染,高危险高能耗,环评安评和能评实际产量在不断削减小危产能。

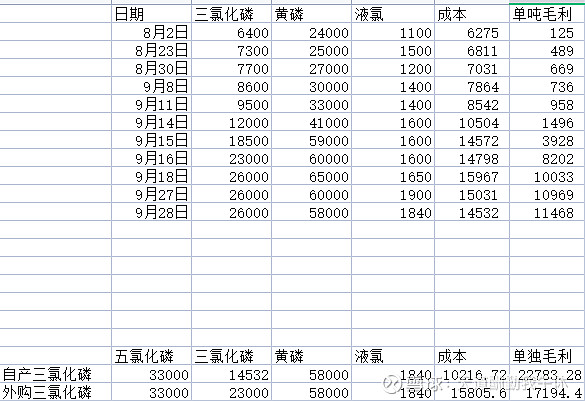

C,价格暴涨,近2月涨幅306%+,近一个月涨幅238%,达到26000元/吨。

五氯化磷价格也暴涨至33000元/吨

D,毛利暴涨

按最近公开价格测算毛利

E,价格接受度极高,6F目前超级毛利,单独利润30W以上,部分散单达到百万毛利,,哪怕长协单吨利润也有10W+

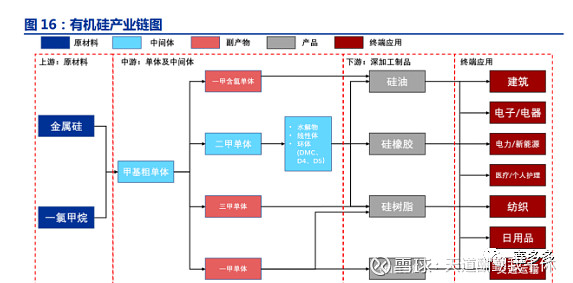

2){氯甲烷},光伏/集成电路材料

类似于合盛硅业中工业硅的逻辑

A,需求爆发,下游有机硅,集成电路,轮胎,农药,特别是有机硅爆发,今年下半年和未来3年是有机硅投产大年。需求爆发。

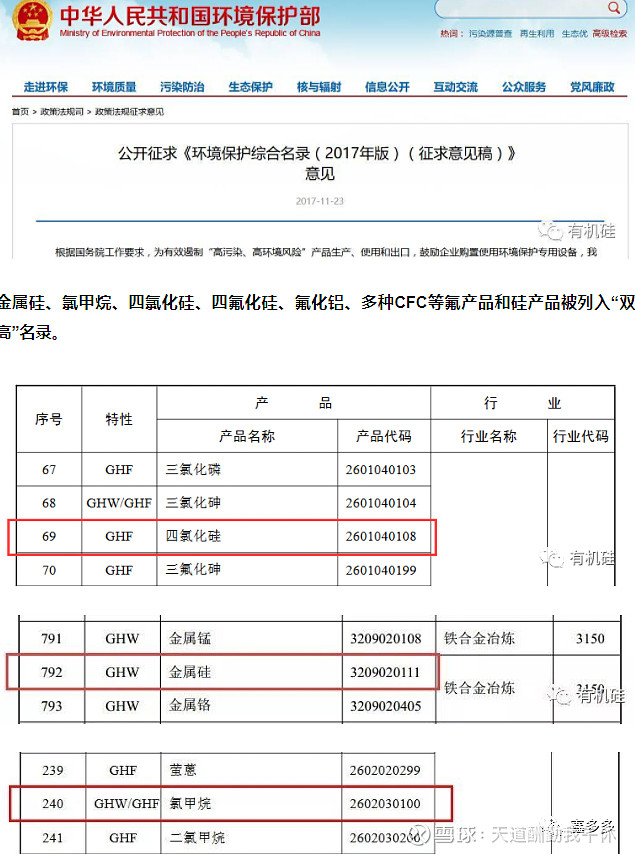

B,供应受限,17年被列入双高(高污染,高环境风险),审批极其严格。

C,价格暴涨,去年同期售价2380,同比涨幅206%,最近月涨幅62%,目前7300/吨

D,毛利暴涨

D,价格接受度,极高,无论有机硅还是草甘膦等都是历史最高价了,超级高的毛利

第一,三氯化磷/五氯化磷

类似于联创股份的R142B/PVDF的供应逻辑,实际更严格

1)供应上,禁止化学武器公约,类似于联创的R142B臭氧保护大气层公约(R142B和PVDF同时配套可以通过)

基本上不会有新的审批

目前行业僵尸产能很多,实际真实产能开工率很高,,紧平衡状态。产业链调研, 大多是小工厂,基本无效产能和淘汰产能。行业内超过万吨的只有10来家。

供应上很限制,而且不断缩减,落后小厂家其实淘汰率极高。永久关停极多。

2)需求上,

A,电解液6F的材料

生产一吨6F原料构成:0.97W吨三氯化磷,0.5吨液氯,0.84吨无水氢氟酸,0.25吨氟化锂

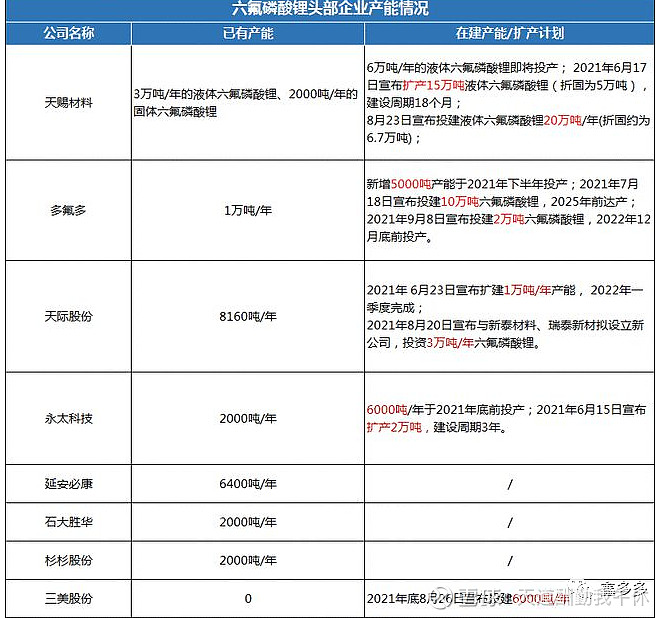

6F需求爆发,扩产速度加快

再补充下

天际股份子公司新泰材料合作新华化工共同投建1万吨六氟磷酸锂等材料产品项目;立中集团投资12亿建设1.8万吨六氟磷酸锂等材料项目;

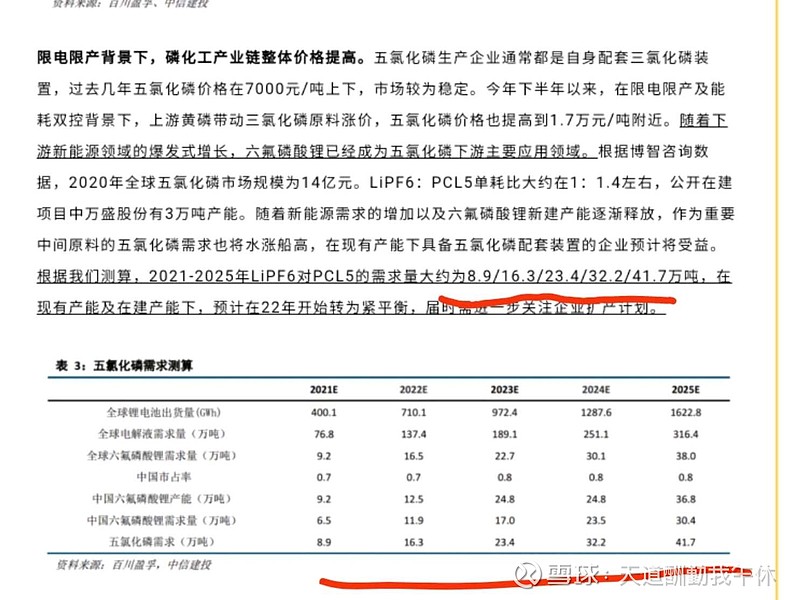

需求测算。

B,磷系阻燃剂材料

磷系阻燃剂正在各方面替代卤系阻燃剂,特别是在新能车锂电池等方面,需求也在爆发

C,集成电路产业链材料

用作半导体掺杂剂及高纯磷的原料。在整个电路生产的工艺过程中,三氯化磷的质量对控制沾污、提高集成电路成品率起着重要作用。

主要主用于刻蚀,光刻领域,国产替代需求也爆发。

D,医药和农药材料

用作制造敌百虫、敌敌畏、甲胺磷、乙酰甲胺磷、稻瘟净等有机磷农药的原料。也是制造三氯硫磷、三氯氧磷、亚磷酸、磷酸三苯酯和磷酸三酚酯的原料。医药工业用于生产磺胺嘧啶,磺胺五甲氧嘧啶等药物的中间体。染料工业作缩合剂,用于生产色酚类染料。还用作生产香料的氯化剂和催化剂。用作制造敌百虫、敌敌畏、甲胺磷、乙酰甲胺磷、稻瘟净等有机磷农药的原料。也是制造三氯硫磷、三氯氧磷、亚磷酸、磷酸三苯酯和磷酸三酚酯的原料。医药工业用于生产磺胺嘧啶,磺胺五甲氧嘧啶等药物的中间体。染料工业作缩合剂,用于生产色酚类染料。还用作生产香料的氯化剂和催化剂。

最近农业爆发,草甘膦草铵膦等供不应求,排单很久,供应较为刚需,但是行业目前处在景气期,需求旺盛。

E水处理剂材料

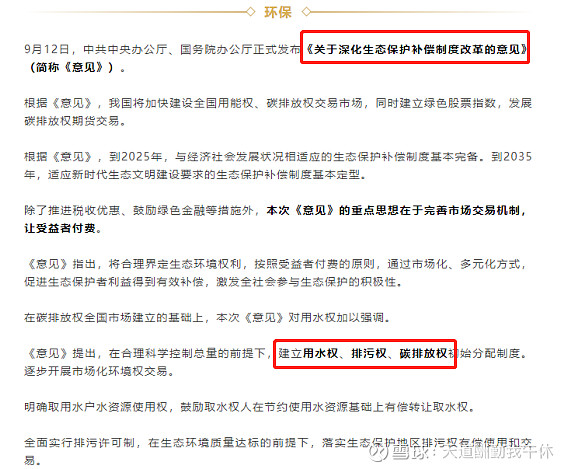

碳中和本质就是生态保护,最新文件指数,注意排序,用水和排污在碳排放前面

随着环保加码和工业化进展,行业需求持续提高

行业迎来发展的强政策支持,特别是清水剂,国内之前出口为主,产业链调查,内需非常旺盛!未来增速可以很乐观。

3)库存

库存低位,因为是易燃易爆危险产品,行业基本无库存

4)成本和价格

上游主要是黄磷,最近价格暴涨,也导致成本提高,和市场预期的完全不同,上游涨价,因为产业链关系,导致转嫁利润更高。目前单吨毛利超过1W+

价格最近2月提升到26000,涨幅238%,且很难拿货

5)下游接受度

6F最近价格40W+,每吨6F需要一吨三氯化磷,占成本不到2%

集成电路领域,占成本不到1%

农药草甘膦草铵膦领域,占草甘膦成本不足5%,草铵膦不足2%

下游接受度极高

总之三氯化磷非常类似于联创的R142B和PVDF,甚至优于

一个供应上有限制,下游需求爆发,行业无库存,价格容忍度极高的产品

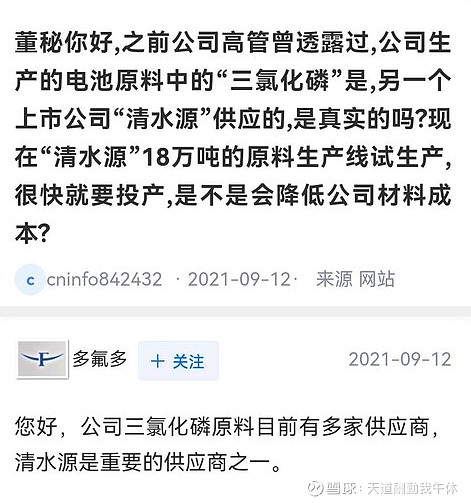

某公司亮点,已经进入新能源核心产业链

注意这是 $清水源(SZ300437)$ 年报中对他优势的总结

三氯化磷/五氯化磷就是一个供应基本上无增量,且实际产能不断减少的行业,后续有专题分析,极大预期差,感兴趣的研究下。

第二,氯甲烷

类似于合盛硅业的工业硅

1)供应上

行业供应紧平衡,开工率较高

且氯甲烷为双高危险物,审批极为严格

扩产非常难,扩产基本在3年以上。

2)需求上

A,有机硅

生产一吨有机硅需要工业硅消耗按0.25吨,氯甲烷0.9吨

目前国内有机硅产能仅337.5W吨,按照12月的产能计划在建项目达到664W吨(今年还有新建和拟建),2021年下半年投放的产能达到也是百万级别以上。(具体产能投放太夸张,自己算吧)

最近4年2倍现有产能的投放,最近2年一倍的产能投放。势必带动原材料的需求爆发。

目前产能缺口非常大,涨价势在必行,随着有机硅不断投产(只有部分配套了氯甲烷),需求缺口会不断放大

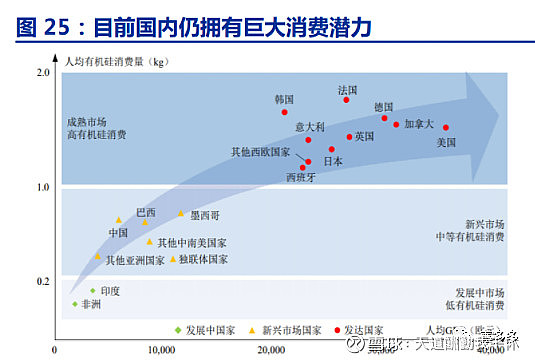

有机硅作为新型材料应用范围不断扩张,特别是光伏和锂电领域。长期还有很大的成长空间,特别是国内的消费量仅为发到国家的二分之一。

B,集成电路

主要主用于刻蚀,光刻领域,国产替代需求也爆发。

C,汽车轮胎

随着汽车缺芯消失,下半年和未来汽车补库存,轮胎需求加大,从玲珑轮胎 赛轮轮胎 排产也可以看出

汽车轮胎需求在恢复,甚至有供需错配可能。

D,农药和医药领域

最近农业爆发,短期有周期性爆发,如上

3)库存

调研行业基本无库存

4)成本和价格

成本:主要是液氯和甲烷。目前液氯甲烷价格保持上涨,但是明显低于售价

价格:去年同期售价2380,同比涨幅206%,最近月涨幅62%,目前7300/吨

5)下游接受度

目前有机硅价格60000,单独毛利2W+氯甲烷占成本12%,价格接受度较好

集成电路,轮胎,农药领域占比更低,接受度很好

所以,氯甲烷是类似于合盛硅业的工业硅里面的,但是优于工业硅(工业硅目前总产能是旺盛的,受制于限电)

供应上基本无增量且难度高,需求急速爆发(甚至大于PVDF的爆发),无库存的,价格接受度良好的品种

备注

1) 氯甲烷需求已经爆发,类似于工业硅,目前价格处于高速上升通道。供需缺口增加,价格受到供需不断抬升(成本基本无上涨,单纯需求驱动),涨价趋势在前期

2)6F产能主要于四季度和明年上半年开始投放,但是原材料壁垒极强(大厂拿黄磷价格和能力强),处于涨价预期阶段。

相对于很多化工产品,产品涨价已经处于中段和后端,有明显优势!

个人预估,氯甲烷为突破1.5W,达到2W左右。三氯化磷会突破5W以上(五氯化磷8-10W以上),如果黄磷维持高位,甚至价格更高。(不构成建议)

重要预期差

1)原材料看起来供应简单,氯甲烷看似只是甲烷+氯气或者氯化氢+甲醇,,工业硅只是硅矿,包括R142B的原材料萤石/R152A都是充足的。

壁垒在于扩产周期+扩产难度+环保安全政策壁垒。

三氯化磷相当于牌照经营,个人认为牌照稀缺性不低于免税。

三氯化磷将长期保持高毛利阶段。

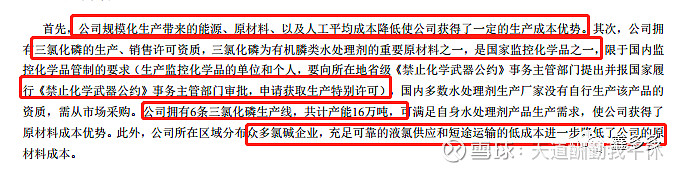

2)以下的本质是周期错配的涨价,氯甲烷的扩产周期都在3年以上,三氯甲烷基本无新增(全球基本无增量)拿清水源为例,已经有现成工艺,3月底试生产,预计10月左右才能彻底满产,爬坡就要6个月。叠加生产和环保起码三年

产能缺口大约是3年以上,高价也会起码维持3年

草根调研得知,目前各省高污染高耗能高危险化工审批极为严格,有望持续超预期

3)需求爆发是根源

特别是有机硅的产能利用率叠加扩产产能达产,叠加经销商和厂家备库的需求,得知,未来氯甲烷的供需缺口是几十个百分比,最近2个月涨价一倍(原材料涨幅很小的情况下

包括产业链调研得知,这次的涨价烈度和幅度都会很大,甚至大于工业硅+三氯氢硅

持续性也更久

4)三氯化磷是预期阶段,还没到需求爆发的迅猛阶段,毛利已经不断提升,目前6F的投产集中在明年到25年,需求爆发也是。但是目前产业链价格已经异动

同时叠加扩产周期

5)某公司已经成为氟王 多氟多的 核心主要供应商,相对于 $联创股份(SZ300343)$ 还未进入产业链,有估值优势。可以同样进入产业链的$永太科技(SZ002326)$ 新亚强

千万不要当做投资依据!投资有风险,入市需谨慎!

最后公司大家可以找一找,这些稀缺产能有的非常少,不推荐任何标的

以上仅为行业分析,投资有风险,入市需谨慎!

合盛硅业 聚石化学 联泓新科 天赐材料 赣锋锂业 天赐材料 三孚股份 天齐锂业 宁德时代 新安股份 云天化 兴发集团 东岳集团 天际股份 东方盛弘