08年的危机让大家记忆犹新,很多人从表面现像上把它总结为ABS的结果,杠杆太高的结果,加深了对抵押品的依赖心理(银行觉得用户要有抵押品,公众觉得银行要有抵押品)。实际上正相反,这次大危机的根源,就是依赖抵押品。

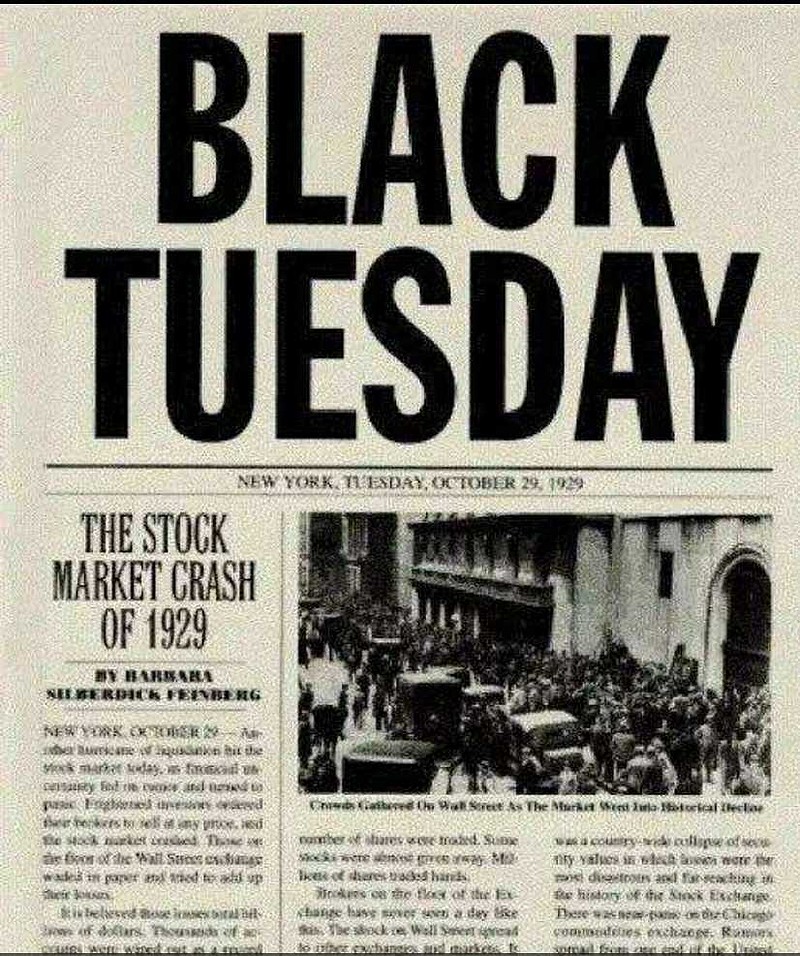

先回到没有ABS的1929年:

为什么没有ABS也会出现如此巨大的崩溃?因为有股票这个抵押品。

08年危机的抵押品是房产。

抵押品会变,但是因为抵押品的价格波动引起危机,这个根本原因没变。

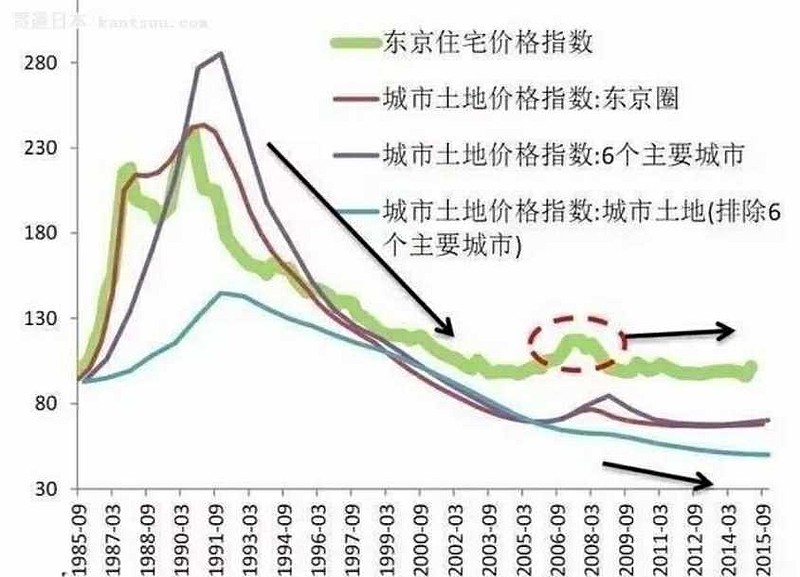

也有些国家没有因为依赖抵押品而发生猛烈的短期危机。但并不代表没有巨大的危害:依靠某种抵押品价格上涨实现的信用扩张,反过来会因为抵押品价格长期下跌出现信用收缩。陷入失落的二十年。甚至三十年?

为什么依赖抵押品的信用创造,更容易产生巨大的系统性危害?因为同一种抵押品,风险是同质化的。

抛开抵押品,按人们的生活创造信用,风险才能差异化。因为人们的生活各不相同。不断为人们日新月异的生活实施风险定价,金融机构才是在不断为用户创造价值,自己也才有价值。抱着死的抵押品不放,整个金融体系都有可能和抵押品一起沉沦。。。

不少朋友都说我这种放弃抵押品的思维是被现代电脑技术冲昏头脑的危险倾向。事实上早在电脑被发明之前很多年,人的智慧就已经有了这种闪光:

JP摩根:“一个没有信用的人,即使他有整个基督世界作为抵押品,也不可能从我这里借走一分钱。”

这个不向用户要抵押品的银行家,自己也没什么抵押品,他两次凭自己的名字挽救了世界金融危机。但他死的时候,人们发现他的财产只有六千万,他用了多大的杠杆?

杠杆不是系统危机的根源,缺乏差异化风险定价能力,依赖同质化抵押品才是。

过去,因为技术条件限制,JP摩根的思想无法在银行业真正被广泛推行,所以才会有充满抵押思维的巴塞尔协议。

但这是技术有问题,不是他的思想有问题。因为没有技术条件而不得不依赖,根本不值得依赖的抵押品,并不是在构筑真正的金融安全,只是在构筑给自己安全感的,金融马其诺防线。

很多朋友担心新技术在金融中的大规模使用,会冲击已有的安全美好的金融世界。他们只是没发现:已有的金融世界不过是这种金融马其诺防线保护下的荒唐世界。。。

新技术也无法完全准确实施风险定价,因此不可能完全避免金融危机。

它仅仅是能让金融世界更不荒唐一点而已。

利益批露:截止言论发表时,本人管理的基金从未持有过$阿里巴巴-SW(09988)$ 的任何仓位。未来72小时内也没有交易计划。

全部讨论 不靠抵押品是要求所有人都是圣人,有抵押品银行还有这么多坏账,多少人合法的逃废债,没有抵押品银行真成提款机了

p2p是怎么溃败的,好好想想,没有抵押品,人性的黑暗暴露无遗

拉长时间看,金融系统性风险必然来临,那么控制杠杆的核心价值,是在于崩溃时破坏程度能在一定限度以内。这种角度看,杠杆是补救措施,至于靠抵押、还是信用放贷,不是重点,这两者都是大数据的一个维度,但抵押品同质化肯定有风险,比如都拿房产抵押,房价发生系统性风险那么就会多米诺骨牌式地血崩,这么看依托更多维度的大数据为信用背书,风控能力会更强,控制杠杆能让必然来临的危机,破坏性小一些,但杠杆太小,也不利于金融体系的有效流通。

文章观点不是,不用抵押品去放贷完全没问题,是有了充足抵押品再放贷也可能出现系统性危机,08年金融危机就是底层的房产抵押品,价格暴跌导致,杠杆不是危机发生的原因,而是放大了影响。以信用放贷,更不容易同质化,分散风险,但以前没有生态依托的大数据,你难以定量化信用。而基于大数据的风控、信用系统一定程度能解决问题,但哪怕是蚂蚁,获取的信用维度依然是有限的,拉足够长时间周期看,发生危机都是必然的,不论你是抵押还是信用思维,但以大数据依托的信用系统,整体效率更高,风险或许也更小。发展眼光看问题,控制杠杆也没大问题,留有发展余地就好。

太理想化了,在信用不透明的前提下高杠杆都是系统危机的根源。看一下银行的贷款构成,信用已经占到了3成以上。大数据画像和复杂人性的博弈岂是一朝一夕?

这次蚂蚁的事件本质是利益集团的冲突而已,韭菜该让谁来割的问题。和创新和技术无关。

有一点值得讨论的地方。次贷危机之前,FICO积分比LTV(Loan to value) 更多程度上决定你能否贷到钱,贷到钱的利息多少。而FICO是根据你以前履行债务的历史,债务的比例,以及最近是否频繁借贷有关。这个类似于John Pierpont Morgan的信誉。然而,次贷以后,金融机构更在乎LTV, 也就是抵押物的margin of safety. 因为人们发现,这个放弃过去10几年,甚至几十年累积的声誉,比继续承担一个几十万,几百万的债务更合算。反正个人破产以后10年从头开始。

摩根认同A,别人可以不认同摩根的观点。摩根认同有公允市值的抵押品(比如黄金),哪怕别人不认同摩根,起码还是认同黄金的。

基于信用的差异化利率等金融科技创新是非常有价值的探索与实践,这一点已经被蚂蚁业务的顺利扩张所证实,这并不是问题的重点。但那种认为只有底层数据最重要,系统架构毫无意义的认知应该是危险的。

观点相对客观,不过大众可能不理解。抵押品是相对的,信用也是相对的。银行业的客户大部分是企业,如果没有抵押品锚定贷款规模,企业放大债务的能力远大于个人。个人信用贷款在互联网技术的加持之下相对是更为高效和安全,但是规模如果大了风险一样不可控。我们见过无数的卡奴,不想见到更多的呗奴。