上周末讲了四个方向:1、AIPC与手机。 2、服务器,包括液冷,PCB等很多。 3、OLED。 4、HBM,先进封装。

AIPC与手机,本周开始,演变成华为P70方向。传闻P70上要实现大模型,也为了错开与折叠新机的时间。代表是昀冢,因为我去年就研究过,他的业绩波动与华为高端机,及潜望镜头相关性很高。具体的纪要中说,他供货P70,我不太确认。主要看点是潜望式长焦与AI影像。

服务器,工业富联走弱后,光模块高位不断有消息。液冷精研科技,公告澄清。朗威股份不断走强。PCB很强,纪要中关于胜宏与沪电的业绩预期很高。

OLED,行业增长明显,OLED板块向好,需要京东方A与TCL科技走强。折叠屏销量增长是OLED的一个增量,OLED屏是手机中较少的增量。

HBM与先进封装,不断有消息出来。受益于AI服务器。

下面是两篇旧文,参考。

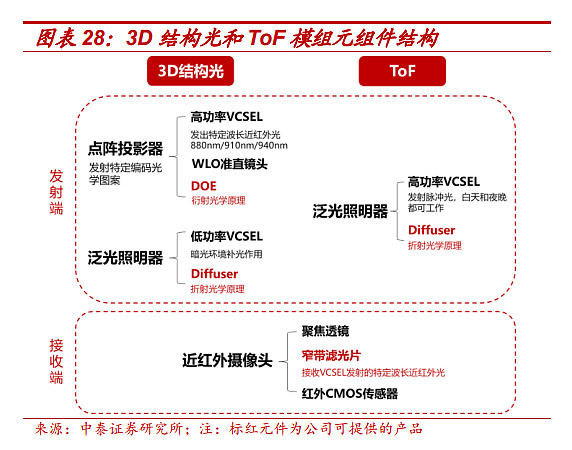

TOF与潜望镜头 20231022

2020年,TOF,潜望镜头就是热点,和华为的创新有关。随着华为5G被制,这些东西好象退出了视线,网上都很少有相关的文章。

我第一次关注杰普特就是2020年,郑震湘的文章,TOF检测设备杰普特。

为什么这几年手机创新不行?和华为被制很有关系,华为和苹果本来在技术上可以相互竞争,苹果在高端机没有对手,创新没有紧迫感。

苹果第一次在iphone15 Pro上用潜望镜头,而华为是2020年。

港股镜头相关,高伟电子、舜宇光学、丘钛科技等。A股相关,水晶光电,蓝特光学,汇顶科技,立讯精密,欧菲光。

如果大家有相关的数据和资料,欢迎探讨。我将不断更新。

拍照,光学一直是手机创新的核心。未来苹果与华为的竞争,光学依然是主战场,包括TOF与潜望镜头。

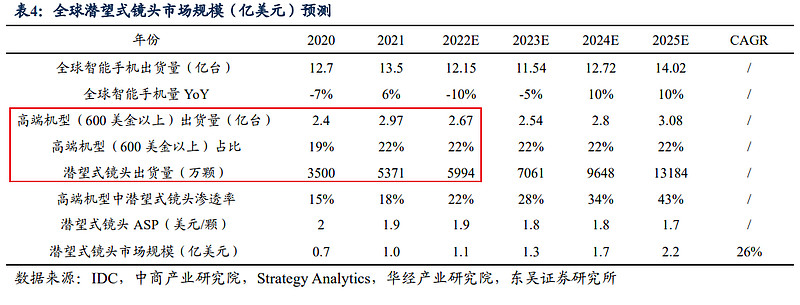

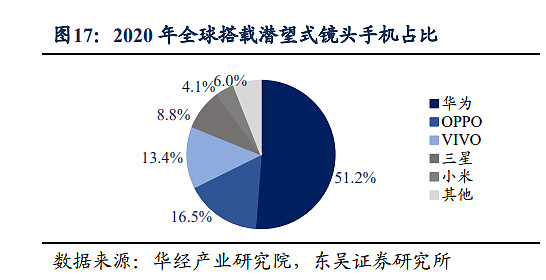

1、潜望镜头现在手机中5%使用。随着苹果iphone15 pro max使用改进技术,未来会在苹果手机上全系列使用。而且会扩散到安卓手机。随着华为回归,估计潜望镜头的量会爆发,华为被制前,华为手机占了市场一半的量。

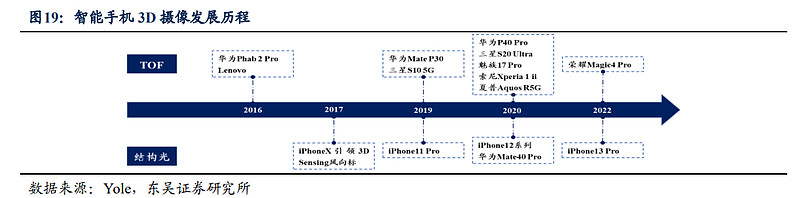

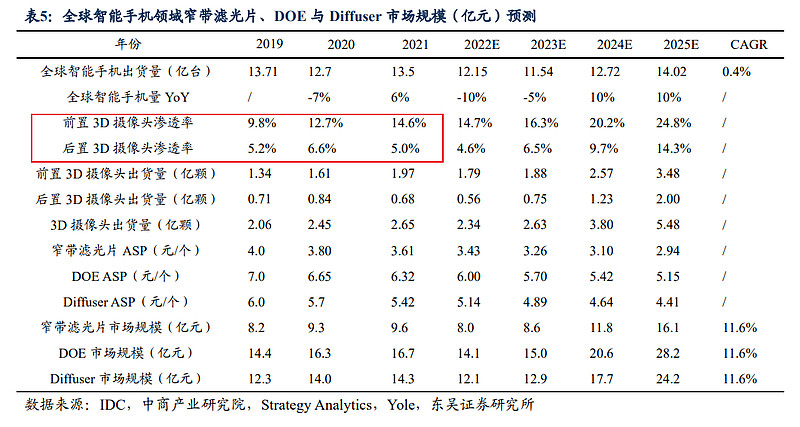

2、3D摄像头,手机中使用比率前摄15%,后摄5%。主要是苹果手机前后摄使用。苹果iphone15推出3D摄像,我没看明白3D摄像头与3D摄像的关系。

传闻明年华为将在多数手机使用iTOF(前摄),dTOF(后摄)。

这块推广我觉得重点在于AR/VR的进展,因为苹果生态系统中未来最重要的一环。

东吴证券研报:

中泰证券研报

折叠屏20230909

折叠屏22年国内销量320万台,今年预期560万台,华为折叠屏占比近半。明年就可能达到千万台级别,这是消费电子的一个重要量级数据。23年全球折叠手机销量预期1640万部。

22年国内手机销量2.5亿部,折叠屏销量占比2%不到。从投资角度,市场占有率0-20%,是行业贝塔最高,市值最容易增长的时间段。折叠屏现在每年增长预期都是50%-100%。

折叠屏价值量最大的是OLED屏幕与铰链,制造难度与消费者痛点是铰链环节。

铰链工艺复杂,精度要求高,MIM是最合适的配件生产工艺。

铰链设计涉及知识产权,所以手机厂家设计,MIM厂家生产配件并组装比较正常。很有可能,要有排他性。

精研:22年产值最大,MIM产值17亿,三星为主,还有苹果。

统联:22年MIM产值3亿,增长最快,荣耀与苹果。

东睦:22年MIM产值11亿,主要是华为。前几年MIM业务出现亏损和华为5G手机直接相关。