一、药店渠道构建竞争优势汤臣倍健是国内为数不多一直坚持在药店渠道上发展的保健食品企业。线下药店渠道客群以中老年为主,和保健食品主要客群重合,经过20余年的深耕,公司在药店渠道构筑了高壁垒。公司销售渠道以药店为主、电商为辅。

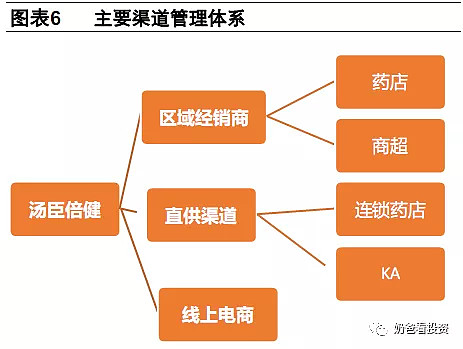

公司渠道管理大致可分为区域经销商、直供渠道和线上电商三大部分。

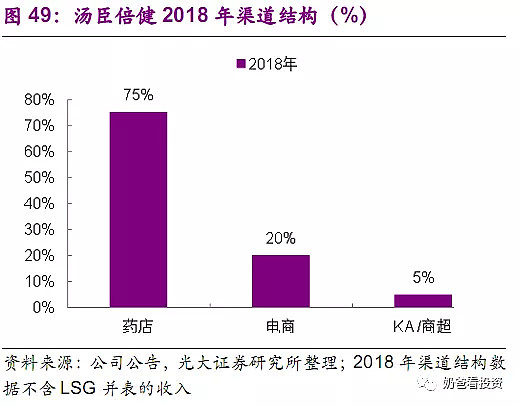

2018年,汤臣倍健的渠道结构是:药店占比75%,电商占比20%,KA/商超占比5%。

2013年以前药店收入占比一直高于90%。药店渠道上的大力扩张也成为了公司早期发展的主要动力。

公司的药店终端数从2007年的3415个大幅提升至2010年的近一万个,到2012年近两万个。产品覆盖的国内百强药店数从2007年的20家迅速增至2010年的83家,并在2012年达到96家,百强商超从1家上升至50家。至此,公司树立了国内膳食营养补充剂非直销领域渠道网络的领先优势。

从2012年开始,汤臣倍健在药店渠道上的扩张开始遇到了瓶颈。百强药店已基本全部覆盖,药店终端的增长速度也开始下滑。

公司于2012年下半年开始追求渠道精细化发展,不再将终端开拓数作为考核经销商的KPI,但2012-2014年间公司营收&利润增速仍有所下滑。

随着2016年非直销规模占比对直销规模占比的首次超越,公司的渠道优势已成为其核心竞争力的重要组成部分。

二、药店渠道高壁垒的三大来源

1、蓝帽子数量优势

公司广蓄“蓝帽子”深耕药店渠道是快速崛起的关键一步。

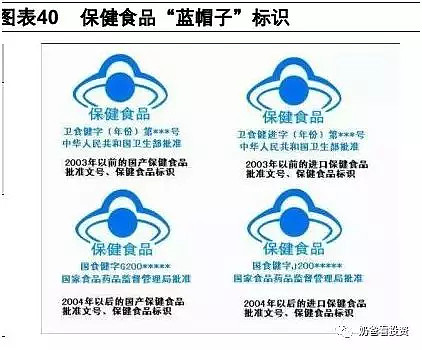

“蓝帽子”是营素补充剂和保健食品批准证书,得经过国家食品药品监督管理局注册或备案完成后方可用俗称“蓝帽子”标志,拥有此标识的产品才可标明保健用途并在药店渠道中合法售卖。

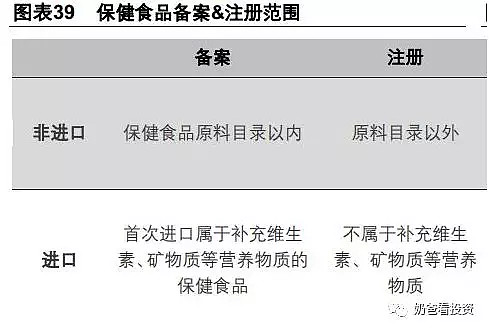

进口膳食补充剂也要按照保健食品相关规定申请蓝帽子才能在国内销,蓝帽子是所有外资保健品牌想要全面落地中国市场需要解决的问题。

在膳食营养补充剂非直销领域,国内保健食品行业监管严格,备案范围仍较狭隘,注册申请周期较长且审批仍然较严格,一个产品想要获得蓝帽子至少要2-3年时间,药店渠道的准入门槛较高。

大量囤帽子的,除了汤臣倍健,往往是医药公司,比如中药巨头——同仁堂。汤臣倍健大量储备的“蓝帽子” 将巩固公司在药店渠道的优势地位。

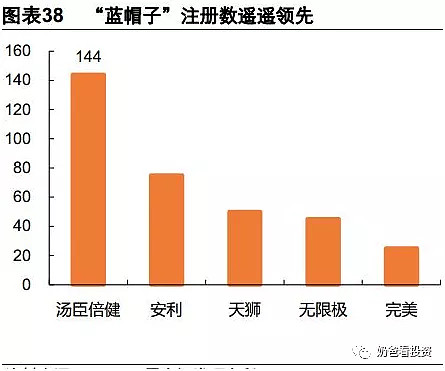

截至2018年底,汤臣倍健已获得144件注册和85件备案“蓝帽子”证书。公司拥有的证书数远高于国内外竞争对手。

2、渠道的高利润

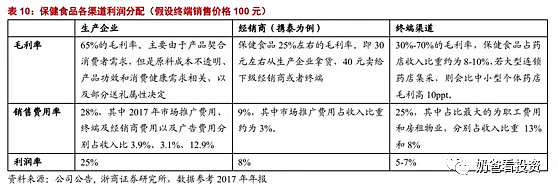

目前,保健食品占药店渠道收入比重约为9%,但毛利率较高约有30%-70%。

保健食品行业属于营销驱动型,让消费者形成购买的最终环节分得了较多的价值链份额,而公司亦给予分销商较大的利润空间以辅助其市场拓展,使得渠道和终端有动力去给公司做市场。

2017年以来连锁药店并购频繁,唐人医药、益丰药房、一心堂等龙头企业通过并购的方式提升门店数量。

2018年11月23日,商务部发布的《全国零售药店分类分级管理指导意见(征求意见稿)》。药店分级管理一旦在全国推开,将加剧行业洗牌,行业集中度进一步加强。

根据商务部数据,2017年全国药房连锁化率已经从2013年的37%提升至50%,较美国74.5%的连锁化率仍有较大提升空间。药店龙头整合其他药店后,公司产品可以在被整合的药店中实现迅速铺货,加快公司终端门店扩张速度。

此外,龙头并购后将对旗下门店进行集中管理,将提升门店保健品零售额,推动汤臣倍健门店单店收入提升。即使考虑到药房扩张减速、连锁率提升的客观现实,汤臣留给药房渠道的较高毛利空间仍有助于药房渠道推力的释放。

3、品牌效应

诚然药店渠道中依然有部分连锁药店的自有品牌保健食品,但汤臣多年的广告宣传费用投入,使之全国范围内知名度较高,消费者更愿意购买其品牌溢价。

同时,药店的利润大多来自于非处方药,药店对于将宣传费用投放到保健食品的驱动力不大,只需赚自有产品毛利即可,长期难对汤臣形成威胁。

另外,保健食品占药店收入来源不足10%,在药店货架成列空间有限的情况下,一般会优先选取有蓝帽子且有品牌效应的保健食品,汤臣优势明显。

三、线下渠道发展趋势

1、药店渠道的地位不会变

医保控费力度趋严趋势不改,虽然短期对部分药店有一定影响,但公司产品在药店的销售并不依赖于医保刷卡,基于人们消费力提升、对健康的关注及预防保健意识提高的大背景下的增长趋势不变。

公司在全国地级市药店渠道的市占率接近32%,相对于行业第二5%的水平具备绝对优势。同时,考虑全国接近50万家药店的体量,汤臣10%不到的行业市场份额在理论上仍具有进一步提升的空间。

不过药店分级管理一旦全国落地(目前已经落地广东和山东),很多不够级别的药店不能销售保健品,对公司提升药店渗透率产生不利。

2、商超、母婴店或厚积而薄发

线下渠道覆盖的广度和深度远超线上,商超、母婴等渠道有望成为拉动线下渠道增长的新增长点。

商超和母婴店系近年来新开辟的渠道,属于后发渠道,目前汤臣并不具备优势。之前,公司避开直销,也避开竞品占优势的商超、母婴等渠道,差异化战略取得巨大成功,但也客观造成了公司在这些渠道的积累不够。比如益生菌的行业老大合生元,一般会和渠道签署排他性协议,竞争对手的产品在母婴等渠道拓展会有些阻力。

2019年前三季度商超及母婴渠道的增速远超公司整体水平,占比也在不断提升,目前体量相对较小。不难看出,公司拓展还是卓有成效的。

对于商超和母婴店等后发渠道而言,不仅承担公司渠道多元化的任务,还承担有效助力公司的新产品(如LSG)立足市场这个江湖的重担。

附一:已经写过的汤臣倍健的文章

附二:延伸阅读