3200亿!浙赣粤大运河超级大基建,逆天改命,终于要来了!

前言:

我国计划打造三条巨型人工运河,其中浙赣粤运河连接长三角和粤港澳大湾区,将重塑区域经济格局。江西作为中间省份,有望恢复水运优势,降低运输成本,促进长期发展。其战略价值和经济优势备受关注。3200亿的投入,又有一条人类工程奇迹即将诞生。硝化棉、民爆炸药产品等受益体现在几个大的国家级工程上。所有的下游炸药材料,都需要用到硝化棉,墨脱电站,催化民爆行业爆发,带来国内硝化棉行业需求前所未有的拉升。除了墨脱水电站工程,还有一个就是三条大运河,其中“浙赣粤大运河“”要从浙江,挖到江西,再到广东,再到广西北部湾,还要通到越南去,从东南亚那边可以货物上岸,奔上岸啊,就从运河进来,就不用绕马六甲和这个台湾海峡了,这是一个相当前瞻、伟大的国家安全的一个对策应对。

继京杭大运河之后,我国正计划打造三条新的巨型人工运河。

事实上,这条运河已经“晚来”了几十年。

赣粤运河的规划最早出现在明朝,解缙就提出了在北江和赣江上游开凿运河,但是以农业社会的技术水平,在南岭修路都已经极端困难,更遑论挖通南岭。

最近,为推动浙赣运河的早期规划,浙江省的发改委领导前往江西鹰潭进行了实地勘察;而之前不久,浙赣运河的初期研究工程已顺利通过了评议阶段。

浙赣运河作为浙赣粤运河系统的一环,与平陆运河、汉湘桂运河并列,构成了我国三大人工运河工程。

这三大人工运河工程将长江和珠江这两大水系紧密联系起来,打通了内陆与沿海的新通路,将重塑区域经济发展格局。

目前,投资高达700亿元的平陆运河已经于去年8月动工,计划在2026年底完成航道通航。

平陆运河的建设,将把广西内陆与北部湾一线连成直线,打破南宁仅能经过珠三角出海的局限,为广西恢复沿海省份的昔日荣耀提供新动力。

而浙赣粤运河与汉湘桂运河,分别构建了浙江、江西到广东,以及湖南与广西之间的水路纽带,其意义巨大。

早在2021年公布的《国家综合立体交通网络规划纲要》中就已提及,而交通规划中也明确提出,“推进湘桂、赣粤运河的前期研究论证”被列入了“十四五”期间的重点工作。

实际上,中国交通运输部去年已与相关省(自治区)建立了湘桂赣粤运河专项研究部省联席会议制度,统筹推进湘桂、赣粤运河联通工程前期研究,并分别组建了运河联通工程工作专班,专项推进相关工作。

通过连接北江、赣江上游,打通珠江水系和长江水系的工程,更早进入了国家视野。划中,有望在“十四五”期间开工的愿望已经非常明显。在国家层面,浙赣粤运河已经被明确《国家立体交通网规划纲要(2021-2035)》《内河航运发展纲要》,成为“四纵四横两网”国家高等级航道规划布局中“四纵”之一。

目前广东省省长王伟中、江西省省长叶建春都是水利专业出身,叶建春更是从水利部空降,对于浙赣粤运河工程是个好的信号。

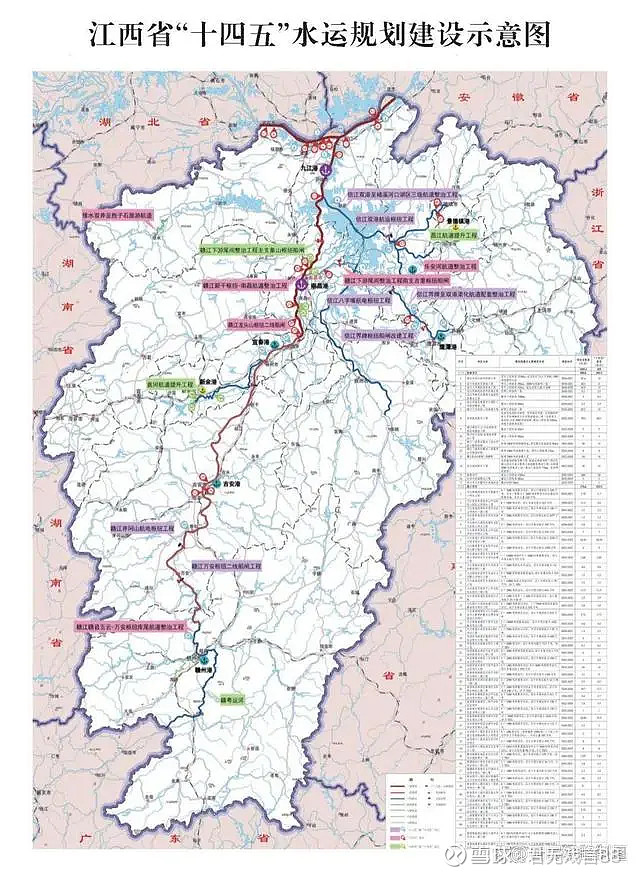

今年早些时候发布的《江西省综合立体交通网规划》中指出,要加速浙赣粤运河的建设,打造东向、南向的新出省出海通道。根据江西省委省政府之前发布的《关于推进交通强省建设的意见》,赣粤运河规划全长约1228公里,浙赣运河规划全长约760公里,总投资高达3200亿元。

同样,在今年的两会期间,湖南代表团全体提议将湘桂运河列入“十四五”规划,希望尽快开工建设湘桂运河,加强湖南与北部湾、粤港澳大湾区以及东盟的交通联通,更好地融入西部陆海新通道。

各地纷纷表示要建设运河。

02

浙赣粤运河的建设意义何在?

浙赣粤运河,由赣粤运河和浙赣运河两部分组成,全长分别为1228公里和760公里,总预算或超过3000亿元,成为三大人工运河中成本最高的一项。

尽管造价高昂,但其战略和经济价值都不容忽视。

平陆运河的建设重在解决南宁作为省会的地理局限,为其打造成为强省会提供了历史性的契机;全长135公里的平陆运河造价就高达700亿元,与高铁项目相比也毫不逊色。

湘桂运河则旨在重新打造湖南连接长江与珠江的传统优势。

与它们相比,浙赣粤运河将连接起长三角和粤港澳大湾区两大世界级的城市群,并通过京杭大运河与京津冀地区相连。

一旦建成,一端连北京,一端达广州,京杭运河有望升级成全国范围内的“京广运河”。

对于浙江和广东两省来说,运河通航后,不仅将新增一条低成本运输通道,对于拓展各自的经济和产业辐射区域具有重要意义。

对广东来说,江西作为泛珠三角地区的一员,加强与江西乃至长三角地区的经济联系,为粤北地区开辟新的发展路径,是互利共赢的战略。

更为关键的是,浙赣粤运河的建成将会改变中西部地区仅能通过长江通道出海的现状,让珠三角地区成为内陆地区的共同出海口。

对于浙江而言,意义尤为重大。

浙江是京杭大运河的起点,也是浙赣粤运河的起点。

如果这两条运河通航,京广运河实现,浙江在全国的枢纽地位将得到进一步强化,杭州可能变成一个绕不开的重要节点,不仅是对北京、上海,对广州、深圳亦是如此。

而最为积极、也是收益最大的,仍然是处在两条运河中间的江西。

03

浙赣粤运河的最大赢家是谁?

当前的江西,夹在长三角、珠三角、闽三角之间,是内陆的经济洼地,有经济环绕江西的尴尬之称。

但在以水运为主的古代,江西曾富裕一方,甚至作为江南省的一部分存在,与如今的江苏、安徽、上海一体。

“吴楚东南坼,乾坤日夜浮”的地理位置,加之长江、赣江、抚河、修水、信江、饶江等众多河流,使江西成为南北大通道和东西大走廊的关键点,江西的船舶交通一度极其繁荣。

然而,随着铁路、海运、航空等现代交通方式的崛起,江西失去了黄金通道的地位,在国家战略布局中显得黯淡。

江西与周边省份的发展差距逐渐拉大,其地位逐渐边缘化,存在感较弱。

一旦浙赣粤运河建设完成,江西有望恢复过去的水运优势,重铸千年赣鄱水道,让赣州等历史上因水运而兴旺的城市重返辉煌时刻。

与区位的再定位相比,浙赣粤运河对江西的经济和产业发展的正面影响更为明显。

江西矿产资源极其丰富,是我国有色金属、稀有金属、稀土元素和铀矿的主要产地之一,享有“世界钨都”、“稀土王国”的美誉。

运河的建立,无疑会大幅度降低江西大宗货物的运输成本,同时促进沿海产业的持续转移,为江西的长期发展打下坚实基础。

届时,江西省内货物不必再经过南昌、九江等地,也无需再绕道铁路、公路,便能直接通过水路达到上海宁波或广深出海。

对江西来说,这无疑是一次“翻天覆地”的改变。

因此,早在数十年前,江西便萌生了建设浙赣粤运河的愿景。如今,这个梦想正逐渐接近现实。

04

运河的修建并非易事,环境和生态影响只是一方面,巨额的投资和成本效益是决策者需要考虑的更大问题。

而浙赣粤运河的总长更长,地形更复杂,预计总投资将超过3000亿元,超过港珠澳大桥的建设费用,堪比川藏铁路项目。

浙赣粤运河由两部分组成,其中赣粤运河的建设难度更大。

浙江和江西之间的水系纵横,钱塘江的常山江与长江水系的信江实际距离仅30公里,可以通过人工运河连接。

但江西与广东之间隔着南岭山脉。在古代,南岭山脉一直是南北货运的巨大障碍;即便是如今从江西湖南乘高铁进入广东,仍需穿过一系列隧道。

05

在高铁时代,为何还需大力推进运河建设?

即使在被冠以“阿卡林省”称号的江西,也已经完成了高铁网络的闭环,成为全国第四个实现全省通高铁的省份。

在高铁如此普及的背景下,京沪之间一日数回不在话下,京广往返也轻而易举,为何还要大兴土木,修建运河呢?

原因很简单:水路运输的成本极低。

据测算,水运的成本仅为铁路运输的一半,公路运输的五分之一,航空运输的二十分之一。

用官方的说法,水运具有高运能、低运输成本、小能耗、少污染等优势,特别适合运输煤炭、钢铁、工业产品等大宗货物。

值得注意的是,千年古运河京杭大运河,至今在全国货运量排名中仍居第三,仅次于长江和西江。

更为重要的是,近年来随着国内大循环战略的提出,以及稳经济需求下基建补短板的动作,内河航运的地位被推向了前所未有的高度。

在这样的背景下,内河港口对国内大循环的作用,不亚于沿海港口在国际大循环中的作用。

如今,当内河航运迎来新的春天,许多内陆城市将迎来巨大的发展机遇!

随着墨脱水电站、三条大运河陆续批准施工开凿,民爆产业将备显著拉动,迎来史前所未有的发展机遇。

受益上市公司盘点:北化股份,硝化棉军用+民用爆炸物原料。

北化股份.金融界2024年4月26日消息,据国家知识产权局公告,北方化学工业股份有限公司申请一项名为“一种高品质爆胶棉及其制备方法“,公开号CN117924524A,申请日期为2023年12月。

专利摘要显示,本发明提供一种高品质爆胶棉及其制备方法,该爆胶棉的制备方法包括以下步骤:将精制棉在筛网上筛除棉粉,然后在硝硫混酸中进行硝化反应,再过滤、自来水冲洗,得到硝化棉,再将硝化棉进行酸煮、水洗、碱煮、细断,接着进行水筛,最后通过搅拌、沉降、取水的方式实现沉降去除细小纤维工艺即可得到产物。本发明由于降低产品中细小纤维数目的含量,极大地改善了爆胶棉在溶剂中的溶解性能及成胶性能,并且可应用于水下爆破用胶质炸药的生产。

(本发明由于降低产品中细小纤维数目的含量,极大地改善了爆胶棉在溶剂中的溶解性能及成胶性能,并且可应用于水下爆破用胶质炸药的生产。这简直就是为墨脱水电站,也是为浙赣粤等三条大运河准备的)

北化股份的硝化棉商品品类为: 初级形状的硝酸纤维素,商品查询代码为:3912200。

从历史上来看,公司硝化棉业务都是公司的现金奶牛(硝化棉收入占比约35%),经销商需要预付款才能提货,同时账面合同负债近2亿,也说明了公司在销售业务上的强势定价权。公司资产负债表非常健康,没有任何有息负债,同时账面有15亿净现金。产能的供需缺口决定价格的涨幅弹性,尤其考虑到雪飞爆炸案仅仅发生2-3周,进入6月这个全国安全大检查月才是真正开始涨价的起点,而当前硝化棉的价格又是连续30月上涨后达到的10年的最高点(2.9万/吨)作为涨价的起点,未来硝化棉价格有望如调研反馈,继续翻倍上涨至6万+以上的区间。历史上硝化棉最高是16万一吨,世界如此动荡状态,未来涨到10万可期不是太难的事,其实国外早就已经到了28万-30万一吨。根据海关总署的统计数据,过往10年,我国年均硝化棉出口量为23952吨,合并国内需求9.62万吨,则总需求为:12万吨。在总供给不超过7.6万吨的情况下,需求端为12万吨,则产能缺口在12万-7.6=4.4万吨,此缺口占总需求比例为36.7%。(硝化棉产能缺口明显大于TMA,故推测涨价弹性亦大于TMA)。

今年随着硝化棉价格的持续抬升,公司作为全球硝化棉第一的公司,有望全面受益。从这一点来看,和正丹股份的逻辑非常相似,第一、对手停产出现巨大的产能缺口。第二、公司是行业龙头。第三、市值低点。第四、化工。第五、比正丹更牛的是,高度稀缺性军工物资,而且是国家能制衡欧美战略物资。

(硝化企业供应侧改革来了。)

应急管理部5.31日发布了《化工企业硝化工艺全流程自动化改造工作指南(试行)》。

发稿时间:2024-05-31 14:00:00 来源:央视网

央视网消息:据应急管理部网站消息,为深刻吸取硝化企业典型事故教训,严密防控重大安全风险,按照《化工和危险化学品安全生产治本攻坚三年行动方案(2024—2026年)》安排,应急管理部近日发布了《化工企业硝化工艺全流程自动化改造工作指南(试行)》。

硝化工艺危险性大,历史上发生过多起重特大事故,是化工安全风险防控的重点领域。《指南》坚持事故导向、问题导向和目标导向,针对当前硝化工艺全流程自动化程度不高、改造不规范不彻底等问题,从总则、通用规定、原料处理及投料、反应、后处理、包装及储存、公用工程等6个方面提出了39条具体要求,推动全面提升化工企业硝化工艺全流程自动化水平,减少危险作业场所人员数量,有效防范遏制重特大事故

本文献谨作为参考之用,不作为投资决策最终依据。