“理财,我要稳稳的幸福”,欢迎来到《“稳稳的幸福”投资课》,希望每一天的你都能有所收获。今天是我们的第六讲:资产配置,不只是各类资产的此消彼长,只有“荤素”搭配,才能做到投资不累。

上一讲内容中,我们聊到了资产的不可能三角,认清了并不存在一种“收益性、安全性、流动性”三方面全优的王者,也了解了不同大类资产——房产、股票、债券有不同的特点。放眼全国来看,当前我们居民的资产配置悄悄发生着一些变化,金融资产占比正在逐步上升。

那么问题来了,不同资产到底应该怎么配置?这是一个特别个性化的问题。所以在今天的这一讲中,我们会继续深入讲述资产配置的原理,当你掌握了这些底层逻辑,自然会有能力为自己打造出一份独一无二的资产配置清单。这种能力远比在牛市中踩中一支牛股重要的多,因为我们做投资不是一次两次的工作,而是贯穿一生的事业。

一、“假装分散”:资产配置的误区

我们知道在大自然中,各种动物、植物、微生物之间保持着一种微妙的平衡,这种平衡一旦打破,后果将不堪设想。

你也许听说过这件事。

在澳大利亚的土地上,生活着袋鼠、考拉等独有的动物,但兔子这个在其它大陆非常常见的物种,原本并不属于这里。直到1859年,英国人带来了几只欧洲野兔。

结果,野兔的数量开始呈指数级增长,快速繁殖到过亿只。它们可以轻而易举地把牧草一扫而光,造成生态危机。当地想了很多办法试图清除野兔,都没能成功,直到20世纪50年代,黏液瘤病毒被引进澳大利亚,杀死了澳大利亚99%的野兔。

然而,这并不是什么圆满的大结局。当野兔暂时从生态系统中被移除后,老鹰、狐狸等捕食者继而失去食物,几乎造成了部分物种的灭绝。

任何单一物种的过剩,都可能造成生态系统的失衡,甚至产生生态危机。类似的,财富中的单一配置,同样会带来风险。

关于这点,也许没人比经济学家、1990 年的诺贝尔经济学奖得主哈里·马科维茨(Harry Makowitz)有更深的理解了。2023年6月,这位蜚声国际的经济学家与世长辞。世人尝试用一句话概括他的成就,“在马科维茨之前没有金融学”,抑或“整个华尔街都站在他的肩膀上”……但我们在这里提到他,是因为他对普通人投资产生的影响——

我们今天讨论的资产配置,正起源于他的投资组合理论。在他之前,股票、债券市场更像一个赌场,色子掷出去后,是大是小只能听天由命。是他第一个将收益和风险放在一起,系统建立起了分析框架,用数理模型论证了不同资产类别组合在一起能分散风险、优化收益。

在今天,几乎人人都知道“不能把鸡蛋放在同一个篮子里”,“分散投资”、“建立投资组合”也成为一种投资常识。但要想活学活用还真不容易。

你把钱分别存在几家不同的国内银行,并不是分散投资。

你买了房后又买股票,但买的是地产股,可能并不能分散风险,反而把自己暴露在了房地产行业整体面临的风险之下。

又或许你配置了好多只基金,但可能还是没能分散风险。

举个例子,2021年新能源板块表现不错,重仓了新能源的基金业绩表现亮眼。但如果你仅仅根据短期业绩,就去集中配置这些基金,那就等于是把宝都押在了新能源,近两年的日子可能会很难。

总之,上面提到的这些做法,都是把鸡蛋放进了几个小篮子,然后又放在同一辆车上,并不是“分散风险”的正确打开方式。

那么,资产配置中,到底怎么做才能真正“分散投资”?

答案就是配置低相关性的资产。

二、负相关性:资产配置的核心要义

资产配置的核心,在于准确定位各类资产之间的低相关性,甚至负相关性。

在这个前提下,资产涨跌不同步,才有可能使各种风险互相抑制,也就是所谓的“对冲”,最终有效分散风险,达到“东方不亮西方亮”的效果。

那么,市场上哪些资产具有较强的负相关性,能实现我们控制风险的目标呢?

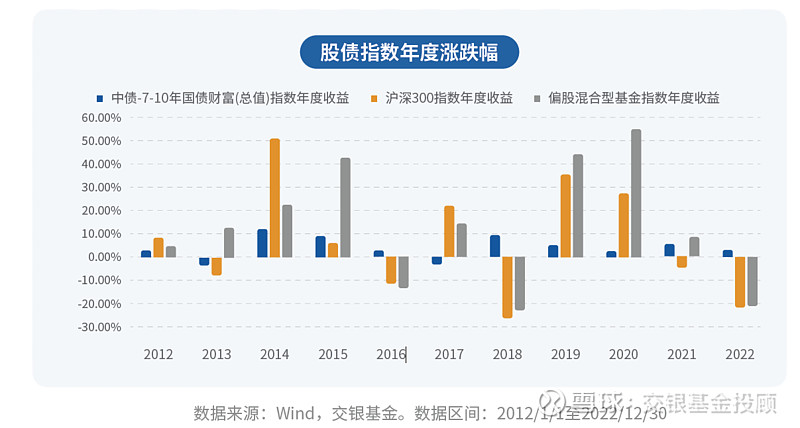

通过第5课内容我们已经知道,股票是长期预期收益较高的资产,也是波动较大、回撤较高的资产之一,而债券因其波动性相对较低则能“稳定大后方”。事实上,经过长期跟踪分析和过往的实践经验,我们认为,国内权益资产和债券资产从长期来看具有较强的负相关性,也就是存在着“跷跷板效应”。

简单来说,就是从长期来看,股市表现较差时,债市往往表现较好。如果我们分年来看股债指数的年度涨跌幅,可以直观地看到,股债两类资产在多数年份存在明显的负相关性。

在此基础上,两类资产的合理组合能够分散风险,平滑单一资产带来的巨幅波动。

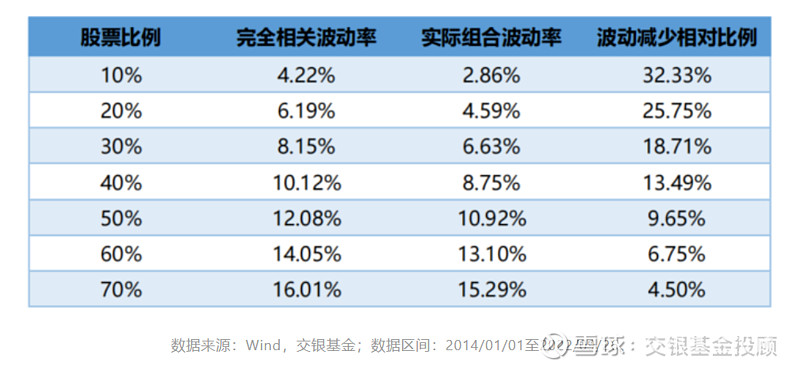

在《难熬的市场行情下,资产配置更显价值》一文中,我们以大家最为常见的股债组合为例,选择中证800指数作为股票资产,中证全债指数作为债券资产,计算股债收益完全相关,也就是同涨同跌时组合的理论波动率,以及实际的组合波动率。

从表中可以看到,组合的实际波动率,均低于资产完全相关时的波动率。

而且随着债券比例的提升,波动的减少比例进一步提高,组合风险更加可控——这也是我们之所以会说债券资产能“帮你稳定大后方”的一个依据。

三、风险平价:寻找“高性价比”的配置

既然股债组合就是一个具备负相关性的资产配置组合,那么理想的股债比例是多少?

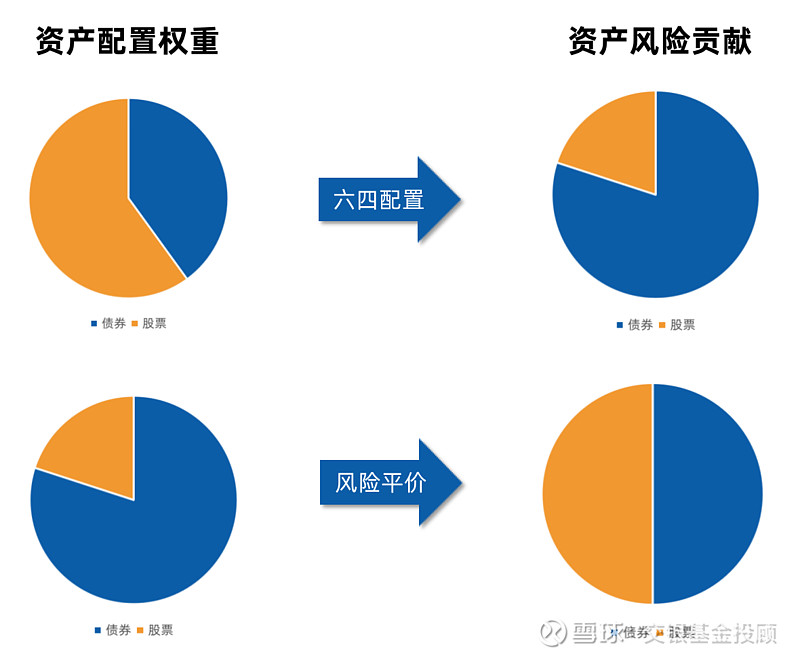

你可能听说过一个常用的方法叫“六四配置”,即用60%的资金配置股票,剩余40%的资金配置债券。这种方法目的在于当股票暴跌时,固定收益产品的票息收入和价差收入能够缓冲损失。

这种经典的资产配置策略着眼于给不同资产各配了“多少钱”。虽然股票只占60%的资金量,但因为其风险远高于债券,实际上可能对组合贡献超过80%的风险。这样的配置看似分散了资产类别,但实际上风险仍聚集在股票这一类资产上。(参见下图,六四配置)

针对这个问题,风险平价的方法给出了回答:着眼于给不同资产各配置了“多少风险”。

所谓风险平价,是寻找一种资产分配比例,使得各类资产对组合的风险贡献都相同。(参见下图,风险平价)

图:资产配置权重&资产风险贡献

这种方法能够更加科学地指导我们进行资产配置:对于那些波动较大的高风险资产如股票,我们给予较低的配置权重;对于那些波动小的低风险资产如国债,我们给予较高的配置权重,力求实现不同资产对组合贡献的风险权重基本相同。

这样能够让整体组合的波动减小,实现风险的分散化,投资体验有望得到改善,“性价比”也就更高了。

当然,资产配置并非一劳永逸,设好初始条件就能躺平不管,想要真正实现风险平价,还需做好“再平衡”。

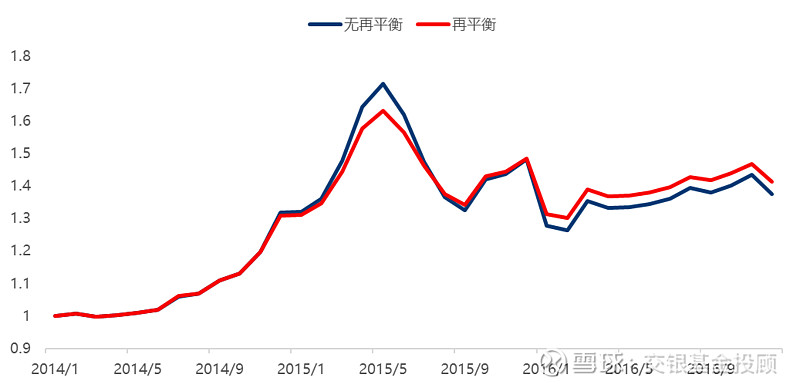

实际市场中各类资产涨跌不一,随着行情变化,组合中各资产比例也会偏离初始设定,所以要做再平衡——卖出近期涨势较好的资产,买入近期处于低位的资产重新平衡仓位。

发现了吗,再平衡的好处在于:强制“低买高卖”,避免投资过度集中在某一类资产。

再平衡行为在大幅波动的市场中尤为有效,以2014年到2016年的行情为例,我们以50%中证800指数+50%中证全债指数的初始组合为例,比较每月初再平衡与一直不做再平衡的收益情况。

从各个风险收益指标来看,再平衡并不一定能增厚收益,但能使波动水平更贴近你能接受的范围,持有体验或更好。

图:再平衡与不做再平衡的收益差距情况

数据来源:Wind,交银基金;数据区间:2014/01/01至2016/12/31。

当然,运用负相关性构建组合做好配置,仅通过“风险平价”和“再平衡”的方式还不够。稳稳幸福主理人团队目前提供的策略,还会进一步以目标波动率为基准,严控策略整体的风险暴露。这里可以通过我们在实际管理策略过程中的例子,让你有更直观的感受:

在我们的大类资产配置框架中,第一层是战略资产配置:根据收益目标、风险承受能力等对资产做整体性的规划,确定“股”和“债”在各投顾策略中的配置比例。

比如大家耳熟能详的“我要稳稳的幸福”策略,权益类基金的仓位为5%-15%,通过大类资产配置模型,降低单一资产波动的影响,力争在牛熊更迭的市场中创造较为平稳的净值曲线。这个策略自2017年成立以来,历年的年化波动率始终控制在3%的策略目标以内,为投资者带来了良好的体验。

注:上表提及的我要稳稳的幸福数据指的是在且慢平台上线的我要稳稳的幸福策略标准组合的运作数据,不代表投资者实际持有的基金投顾组合表现。2017年1月20日至2020年10月21日,在且慢平台上线的我要稳稳的幸福策略以客户自主跟投的方式运作,与目前根据《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》(《通知》)开展的投资顾问业务有差异,其历史数据仅供参考。且慢平台上的我要稳稳的幸福投顾策略由珠海盈米基金销售有限公司提供投资顾问服务,交银施罗德基金管理有限公司作为策略建议方,为珠海盈米基金销售有限公司提供策略建议服务,投资者需知悉该投顾服务的提供主体非交银施罗德基金。

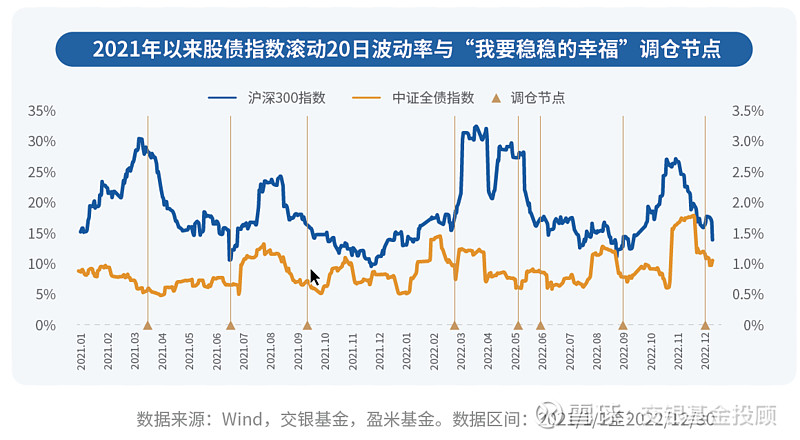

我们大类资产配置框架中的第二层,是战术资产配置,即根据市场环境的变化,及时跟踪测算收益及风险敞口,对策略的资产配置进行动态调整。

还是以“我要稳稳的幸福”为例,它在2021年至2022年共经历了8次调仓,均以动态调整权益仓位及优化成分基金结构为目标。例如2022年5月末,模型监测到权益市场的波动率有所下降,市场风险偏好有所改善,同时权益资产从风险溢价角度来看具备中长期配置价值,因此稳稳幸福主理人团队随即在6月初增加了“我要稳稳的幸福”的权益仓位,力争能够在控制风险暴露的基础上,适当提升收益弹性,之后权益市场也出现了一定程度的反弹。

小结

如果你买了基金,但整天担惊受怕,上班的时候经常打开行情软件查看行情,下班的时候则忙不迭地查看净值和收益。涨的时候觉得买少了,跌的时候恨不得没早点儿清仓,这样的投资对生活而言,未免有些本末倒置。

合理的资产配置可以让你更轻松无压力地去持有资产,追求收益。有了合适的投资组合,同时也别忘了更大层面的资产配置,也就是交银基金投顾业务对于三笔钱的不同定位:活钱、稳钱、长钱,分别应对生活中的不同场景。踏踏实实,涨跌都轻松,才有更多时间精力去投入生活。

好了,下一讲,我们会来具体聊聊资产配置中的收益先锋——股票。我们下一讲见。

延伸阅读:

网页链接{资产配置——投资中最伟大的作品之一 (qq.com)}

网页链接{难熬的市场行情下,资产配置更显价值 (qq.com)}

网页链接{如何获得稳稳的幸福之配置篇:分散化与风险平价 (qq.com)}

![]()

![]() 往期【稳稳的幸福投资课】回顾》》》》》

往期【稳稳的幸福投资课】回顾》》》》》

网页链接{【稳稳的幸福投资课 | 第1课】人生躲不过的投资题}

网页链接{【稳稳的幸福投资课 | 第2课】决定投资结果的这件事}

网页链接{【稳稳的幸福投资课 | 第3课】从容投资的必修课}

网页链接{【稳稳的幸福投资课 | 第4课】避免投资的无用功}

网页链接{【稳稳的幸福投资课 | 第5课】资产菜单里的招牌菜}

风险提示:基金有风险,投资需谨慎。文中所提及的基金投顾组合策略风险等级为R2-中低风险。交银基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。