7月9日,上海机场公布2024年上半年业绩预告,公司预计2024年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为70,100万元到86,100万元,与上年同期相比,将增加59,320.94万元到75,320.94万元,同比增加550.34%至698.77%,主要原因是“上海两场主要业务量加速恢复”。这业绩预告与同天公告的地产、光伏行业一片哀鸿可谓是形成鲜明对比,似乎给了投资者一线希望的曙光。但如果我们把2024年上半年的业绩与疫情前2019年同期相比,即使取最大值8.6亿元VS26.5亿元,根本不是一个量级,可见利润复苏之路真是路漫漫其修远兮。

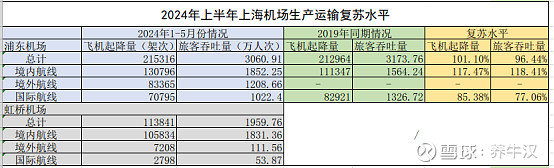

上图是我根据1-5月份上海机场公布的生产运输情况梳理的一个表格,其中复苏水平我采用2024年1-5月份数据/2019年同期数据来衡量。可以看出确实如预告公告里所言“主要业务量加速恢复”。从总量上来看,飞机起降量与旅客吞吐量基本恢复到疫情之前的水平,其中境内航线的情况比疫情还要好一些。但对于上海机场而言,大家都知道国际航线以及国际航线的旅客才是其利润贡献的主要来源,国际航线上来看,也是逐步在恢复,距离疫情前还是有一定差距,飞机起降量恢复了85.38%,而旅客吞吐量则只恢复到77%,但对比同期利润数据,可见上机的盈利能力确实大不如前,以前8万多飞机起降量、1300多万人次可贡献26亿多的利润,现在7万多飞机起降量、1000多万的人仅可贡献8亿多利润。人流是来了,但人流的消费水平明显下降了。

@今日话题 @看看业绩预告 $上海机场(SH600009)$ $万科A(SZ000002)$ $隆基绿能(SH601012)$