最近跌的确实有点夸张,回撤对我个人来说已经突破历史,所以个人状态也不好,时常白天颓废,深夜又才思泉涌,去不断的找资料,测算,回溯历史去给三美一个估值,去试图通过自己的一些努力,去增大内心的确定性,很多粗略的东西,当时记在备忘录,草草的算了下,现在把他整理一下发出来,以下全个人见解,不构成投资引导。

首先是股价走成这样,无非就几个因素。1、市场影响。大环境不好,什么股票都会跌。这个我翻了自己的自选股池,今年年初至今下跌幅度,已经有很多股票比2月下杀最厉害的时候跌的还多了,一堆股票下跌幅度高达40-60%,绝大多数股票都是从高点下跌30个点以上,现在只有一些GJD在稳的一些中字头,或者逻辑非常非常硬,股价常年小幅波动,或者一些热点板块的股票走出了独立行情。制冷剂在2月的时候确实走出了独立行情,但是这波由于种种原因,也很难独善其身。

2、估值影响。市场往往容易过度乐观和过度悲观,因为小作文的传文,引发市场对制冷剂的逻辑的质疑,进而中短线资金不看好离场。技术面破位,所以出现股价大幅下跌,资金有避险需求,于是又一部分资金离场,股价继续下跌,融资盘爆仓的爆仓离场的离场,可能导致多杀多,就像是踩踏现象,股价一路下跌,但是踩踏总得有个导火索,我认为小作文传文以及巨化中报的不及预期可能就是这个导火索,同时三美之前47元附近的估值,便宜是绝对称不上的,但是趋势是在向上的,预期是极高的,所以人们有个惯性股价、估值、预期还会往上走,所以其实针对这种情况,确实趋势一旦不对劲,技术面的破位,离场是比较明智的决定,也是大多数资金的做法。

3、业绩影响。业绩的影响我认为对三美来说并不大,三美的业绩在稳中向好发展,并且这家公司财务简单,历史上的数据非常好回溯,业绩是很好测算的,一季报、中报预告的业绩均符合预期,并且产品涨价势头不变,今年业绩翻几倍,明年业绩继续增长已经是板上钉钉,所以我个人认为这波下跌,可能受巨化中报不及预期整个制冷剂板块下杀,以及小作文推波助澜,才导致的,与业绩无关,等会再测算业绩。

4、其他原因。阴谋论一下,阴谋论很多时候都是成立的,就是有资金借这次事件进行洗盘收集筹码,包括回购也可能需要配合一些资金把股价打到一个相对较低的位置进行回购,结合三美之前34元以上一分钱不回购的情况,这次可能股价在30附近,也该回购了吧,8月初就可以看到答案。最终目的当然是为了洗掉一批不坚定的散户,收集筹码,并且公司以低价回购,获取利益,在利益面前,什么事,什么情况都是有可能发生的,当然,这只能是猜测。如果不是对业绩确定性的自信以及当下估值水平,确实不该这么去猜测。

所以综合以上种种,三美股价现在跌到了这么一个位置,现在这个位置割肉,已经完全没有必要了,除非确定了制冷剂行业逻辑的彻底毁灭,那多少钱都应该跑了。该躺平躺平,该测算测算,到底怎样的价格才是合理的价格,现在的位置到底怎么样,明年有没有可能突破原先高点,还是再一路向南,一去不复返,这其实是研究的目的也是花时间看资料测算利润、估值的意义,也算是在这样一种进退维谷的情况下,唯一能做的合理最优解。

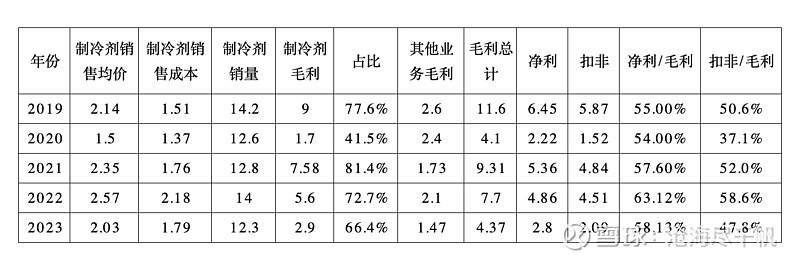

先说利润:其实我是简单的线性类推,因为产品简单,结构占比清晰,根据往年数据价格可以相对容易推导出一个大致数据。因为三美制冷剂产品绝大多都是三代,二代价格相近,故其他制冷剂在估算过程中忽略。

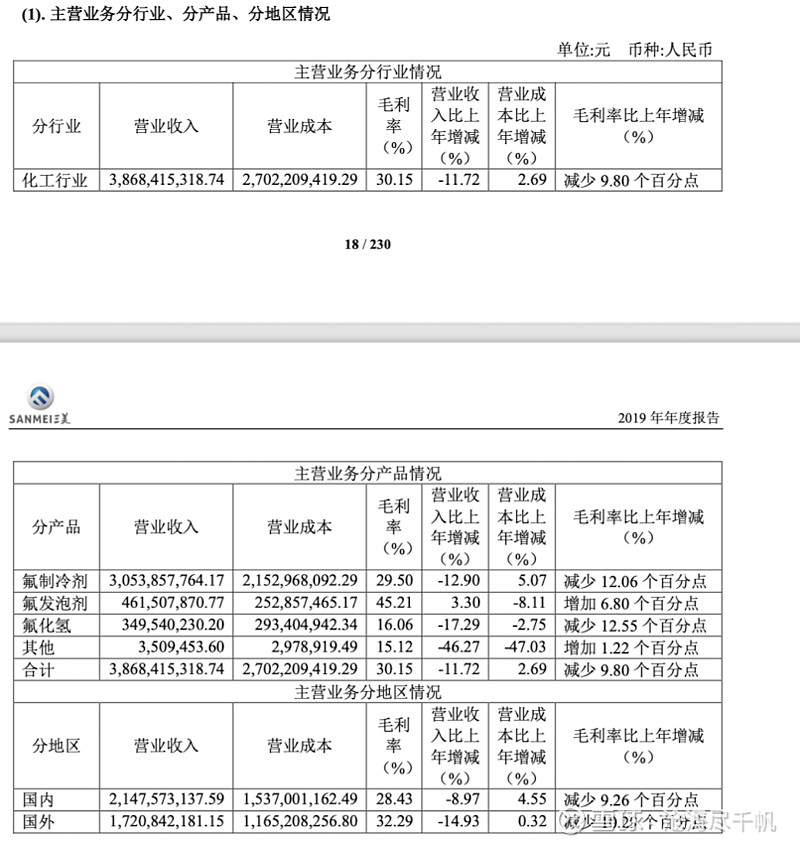

(1)看2019年数据

2019年,销量14.2万吨,均价30亿/14.2万吨=2.14万,成本21.5亿/14.2万吨=1.51万。

制冷剂毛利约为9亿,氟发泡剂毛利约2.1亿,其他约0.5亿,合计毛利11.6亿,毛利传导到净利润的过程相对复杂,但大致传导比率每年都是相近的,可以估算,最终实现净利润6.45亿,扣非5.87亿。

(2)看2020年数据

2020年,销量12.6万吨,均价19亿/12.6万吨=1.5万,成本17.3亿/12.6万吨=1.37万。因为2020年是开始抢配额的第一年,供大于求,市场恶劣,制冷剂均价1.5万,好在所有原材料价格都有一定下降,所以制冷剂还是产生了约1.7亿的毛利,氟发泡剂毛利2亿,其他业务毛利约4000万,合计毛利约4.1亿,最终实现净利润2.22亿,扣非1.52亿。

这是摘自2019年年报,可以认为在2019年,公司认为原材料是在高位,即2019年平均成本1.51万,对于制冷剂来说并不低。

(3)看2021年数据

2021年,销量就先按12.8万吨估算,其他产能供下游产品使用,其实间接也会产生利润,算出均价30.1亿/12.8万吨=2.35万。与报表中给出的均价2.35万元完全吻合,所以与报表算法一致。成本22.6亿/12.8万吨=1.76万。制冷剂毛利约为7.58亿,氟发泡剂毛利约0.91亿,其他约0.82亿,合计毛利约9.3亿,最终实现净利润5.36亿,扣非4.84亿。

可以看出21年原材料价格涨幅较大,反应到成本也是从1.37万增长到1.76万。

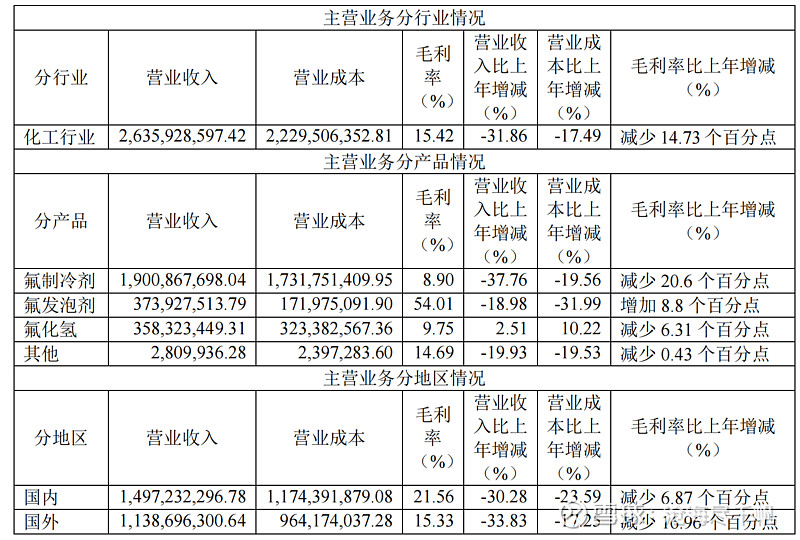

(4)看2022年数据

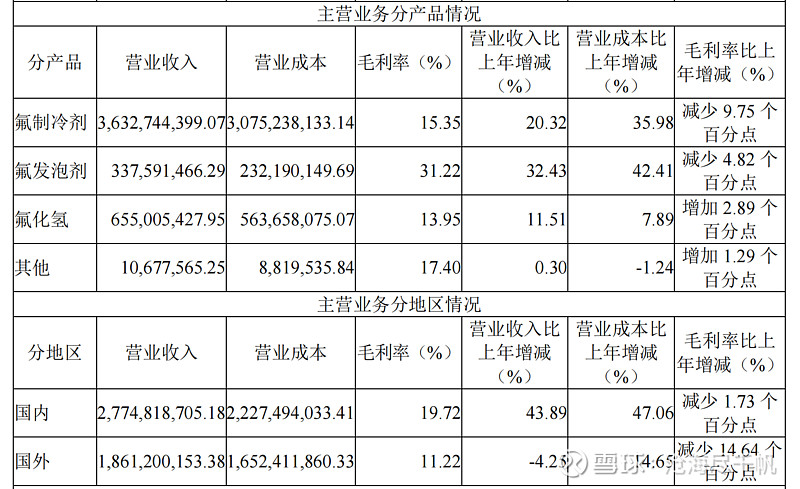

可以从2022年年报中看出原材料价格变动不大,销量14万吨,制冷剂均价有小幅提升为2.57万。但是原材料成本涨价幅度更高,成本为30.7亿/14万吨=2.18万。所以制冷剂毛利率下降,销量略微增长,制冷剂毛利为5.6亿,氟发泡剂毛利为1亿,氟化氢增长不错,毛利为0.92亿,其他约2000万,合计毛利7.7亿,最终实现净利润4.86亿,扣非4.51亿。

(5)看2023年数据

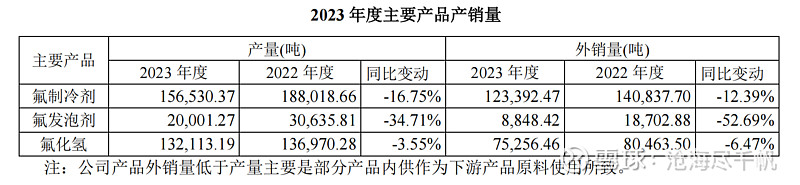

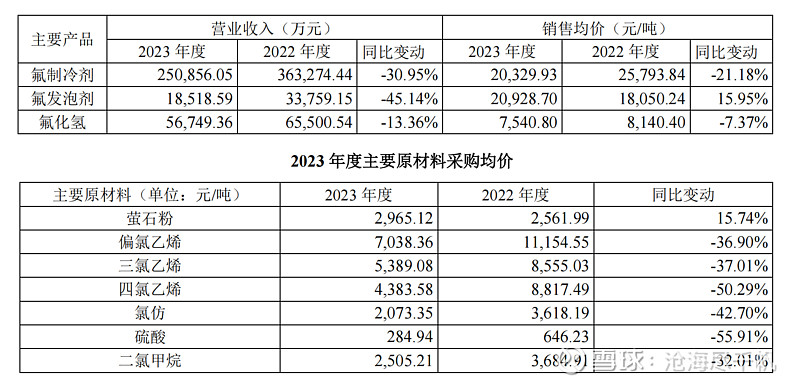

可以看出2023年确实经济下行压力非常大,销量12.3万吨,销售均价下跌至2.03万,原材料价格也大幅下降,成本为22.1亿/12.3万=1.79万,但是原材料降价幅度大于产品降幅,制冷剂毛利2.9亿,氟发泡剂约1亿,氟化氢4000万,其他700万,合计毛利4.3亿。最终实现净利润2.8亿,扣非2.09亿。

(6)分析

把上述数据横向对比一下,做了张表格

其实观察这几年的报表数据,可以得出几个点:1.过于每年的销量是大于配额11.7万吨的,所以在配额下,按照正常的趋势,其实缺口是大概率存在的,制冷剂产品是不愁卖的。

2.净利/毛利相对来说非常稳定,在55-63%之间波动,可以拿来线性类推。

3.其他业务毛利也相对稳定在1.5-2之间,由于现在经济形式较差,按照下沿1.5取值。

4.产品均价在1.5-2.5万之间波动,甚至大多数时候都是2万,而成本在1.37-2.18之间波动,这是往年,但是配额制实施以后,产品均价必然或者说已经突破2.5万的上限了。那我们再看看原材料成本价格,根据三美的一季度报告,营业成本7.4亿,22年三美全年营业成本40亿,23年28亿,按照7.4亿的营业成本,制冷剂成本应与23年相当,故按照1.79万进行估算。根据24年上半年产品均价按照3万元(刚刚按照巨化的2.5万均价进行估算,算出来的利润刚好和一季度吻合,比半年数据要少不少,于是从新打开价格看了下价格,2024年1月至今R134a价格一直在2.8-3.2之间波动,并且大部分时间价格在3.1左右,R125价格在2.7-4.5之间波动,1月10日开始价格就在3万以上了,加权平均大概在3.6万左右,R32则相对较低,加权平均大概在2.5万左右,而且三美32的占比较少,这样整体均价加权平均至少有2.5万以上内销达到3以上是非常确定的,但是考虑到外贸价格相对较低,所以估算最终均价为2.8万),则制冷剂产生毛利为(2.8-1.79)*11.7/2=5.91亿,其他业务毛利按照1.5/2=0.75亿,合计毛利约5.5亿,乘以净利/毛利系数约0.575,即2.7x0.575(源于近几年的均值)=3.82亿 与报表上按中值计算的的3.83亿非常非常接近。故接下去的可按此线性类推。

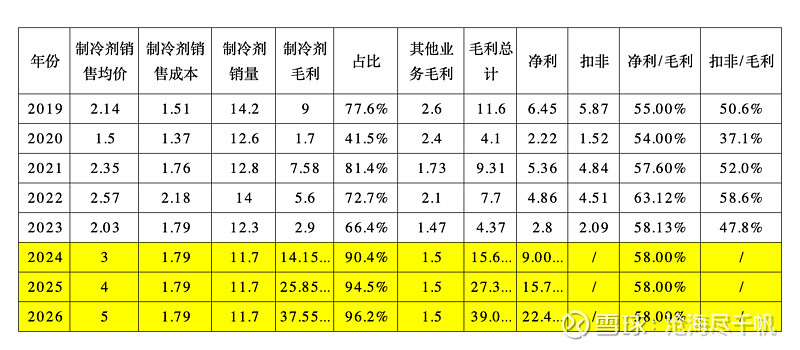

5.其他的因素大致确定,最后按照制冷剂平均销售价格,可以测算2024年全年利润以及未来利润。

(7)利润

2024年销售量11.7万吨,下半年均价按现在价格并且考虑外贸保守估计3万(底线,只多不少),则下半年制冷剂毛利为(3-1.79)*11.7/2=7.078亿,其他业务毛利0.75亿,合计毛利7.83亿,乘以系数,得出利润7.83X0.575=4.5亿,加上上半年3.82亿,2024极限保守业绩也有8.3亿。

实际情况可能会远远比保守估计的要好,首先R134a,价格在往33000元涨,已经很久很久没涨价了,维修旺季的到来,以及库存的消耗,每涨1000元,对三美的利润都是不小的提升;其次R32价格在36000-38000元左右稳定,虽然外贸价格相对较低,但是整体均价也在3万以上;最后R125哪怕一直跌到现在,价格也还有32000元。以史为鉴,纵观历史,这个价格绝对不是顶部,很大概率是未来的底部,所以接下去如果制冷剂价格达到5-6万(曾经R125与R134a都达到过的价格,也不会是顶),那么三美的利润,毛估也有个2-30亿。

贴个图,预测一下

再说价值:三美这只股的整个画像

因为时间很迟了,才发现才写了一半不到,所以剩下的先大概写点,到时候有机会再补充。三美主要几个点:1.财务简单健康安全,账上大笔现金,光是利息都不少。2.制冷剂占比极高,而且会越来越高,没有其他乱七八糟的基础化工拖后腿,财报数据非常明朗好测算。3.股权非常集中,十大股东占比72%,流通市值较少,散户数量较少,人均持股百万以上。4.公司还有个回购,之前觉得是压制股价的,但是现在可能真的会在回购,结合上面说的阴谋论,可能就在做一个股价。5.商业模式,这点不多说了,买巨化的都明白。6.政策方面对于巨化的R32来说可能是会减少短期暴涨的概率,但是对三美来说,会更加均衡,R134a和R125涨价会更容易。7.调整了这么久,产品价格滞涨了这么久,也该涨涨了吧。8.现在大环境不好也是打股价到这个位置的一个因素,所以大环境一旦好起来呢,一旦回购公告,中报、三季度报告出来后呢,大家看到利润稳定增长,整个市场情绪起来后,这个局面又会是怎样的?并且这只股,股权筹码集中度高,跌起来快,涨起来也快,现在就是一堆资金在等政策的具体落地,但是无论怎么样,我觉得对三美的业绩影响是很小的,无非就是在当下的市场环境下,影响当下的估值,但是估值这个东西就是个玄学,一旦利润出来了,资金看到利润了,看到产品接着涨价了,看到确定性了,那就会蜂拥而至,下跌会踩踏,那上涨也可能是踩踏。就可能没上车机会的那种,或者是给出很离谱的估值。9.政策虽然可能出现变动,但是政策带来的确定性是比其他的更加确定,整个供给锁死的商业模式就形成了,这样的商业模式,明年后年利润还会稳定增长的商业模式,我认为是能给一个相对较高的估值,因为在当下的市场,很难再去找到这样的商业模式,有些暴涨暴跌的股票,确实很爽,但是确定性可能不够,鱼和熊掌不可兼得,只能做自己看得懂的,稳稳的增长。10.行情不好,原材料价格可能会继续下行,跌价已经反映到2023年年报上来了。

最后说估值:看了很多K线,尤其是4月、8月这几个时间节点,年报、半年报出来的时候,股价的波动,我把三美从头到尾的K线都看了,并且结合业绩,当时的公告,进行复盘,发现是有迹可循的,市场就是一堆乌合之众的聚集,当看到利好了,看到利润了,市场上永远不缺资金。这里不能一一举例描述了,大概给的估值就是15倍是近期底部估值,按25年业绩测算15*15,我认为25年市值底部应该在225亿附近。25亿的远期利润和20倍的远期资产实现估值,未来有一天市值会突破500亿,结合市场情绪,500亿可能只是山底到山顶之间的半山腰。

第一次写长文,很多东西用类比拟合的视角去估值去分析,很多话语都是当下深夜对自我认知的一个描绘吧,就是个人的一些思考,其实写出来相当于也顺了下思路,时间问题,不少地方缺少逻辑性和严谨性,也有不少还需要再补充。没有写太多专业性方面的东西,这方面大神很多,我就不写了。$三美股份(SH603379)$ $巨化股份(SH600160)$