很早就想专门写一篇$比亚迪(SZ002594)$ 专栏,因为迪子真的太过于卓越。现阶段写时机也不算差,因为看的越来越清晰了——年内目标:超过357,创历史新高。几个看多的核心逻辑:

1、全球化布局越来越清晰

2、品牌和盈利能力得到充分验证

3、压箱底的技术库太过于牛逼

4、今年是核心资产大年,优质的龙头企业会享受溢价,很可能会复制中石油的辉煌

核心逻辑很好理解,今天其实特别想摆事实,讲道理,好好梳理一下“迪王”。

一:内卷的环境,凸显卓越的产品力

3月26日,$比亚迪(SZ002594)$ 推出了2024年首款全新车型——元UP。

在上市一个月以后,元UP以月销8620辆的表现,问鼎了4月小型SUV销量冠军。

紧接着,比亚迪又带来了一款全新产品海狮07。

轿跑SUV+18.98万起售,明显是比亚迪要堵住新势力的后路了。

然后王炸紧随其后:

5月28日,比亚迪发布了第五代DM技术,当晚,搭载第五代混动技术的新车型秦L DM-i、海豹06 DM-i也同步上市。

在发动机热效率方面,比亚迪第五代DM-i双模混动系统可以实现46.06%;亏电油耗则达到百公里2.9L;综合续航则更突出,做到超2100公里,超过此前其他友商公开披露的数据。

牛逼已经不足以形容比亚迪的优秀。

与此同时,迪子打出了行业内无法复制的极致性价比。比亚迪率先将秦PLUS DM-i起售价拉到10万元以内,直接进军到燃油车的腹地。 去年全年卖出超48万辆,秦家族首次取得了年度家轿冠军,这也是中国品牌首夺家轿市场冠军。 而自从去年首次站上年销300万辆的关口以后,比亚迪似乎在追求市场份额上一发不可收拾——比亚迪荣耀版应运而生。 不到1个月时间,全系比亚迪车型系数新增了荣耀版本,将售价推向了更叫竞争对手闻风丧胆的地步。 7.98万元起的秦PLUS DM-i荣耀版,丝毫不考虑给燃油车留有生存余地。 截止到4月,秦PLUS车系今年累计卖出15.4万辆,销量较之排次席的日产轩逸多了近50%。

关于第五代DM技术:

比亚迪的DM技术是以电为主的动力架构,这是做到更低能耗,更高热效率的基础。热效率越高,同样的燃料就可以发更多的电给到电池,这可以最直接的提升车辆的续航能力。目前,比亚迪的插混专用高效发动机实现了46.06%的热效率。作为对比,长城Hi4混动系统的热效率为41.5%,奇瑞的鲲鹏超能混动热效率在44.5%。

4月上半月,新能源车零售第一次高于燃油车,渗透率正式超过50%。5月第三周的上牌量数据也显示,新能源车型的上牌量也高过了燃油车。 随着第五代DM技术推出,插混将进一步冲击燃油车市场。这也是继年初开启价格战之后,比亚迪对燃油车发起的又一次冲锋。留给燃油车的时间,不多了。 其他车企的日子可能不会好过。 要知道,比亚迪秦L DM-i上市后起售价仅9.98万元。这不是一款A级车,而是一款中型车,它对标的是大众迈腾、帕萨特、凯美瑞、雅阁、天籁等B级车。在A级车市场,比亚迪秦Plus的价格更便宜,起售价只要7.98万元。 可以说,目前全世界最便宜的插电混动B级车,就是比亚迪秦L了,没有之一。比它性能好的,价格比它贵,价格跟它差不多的,性能都没有它好。 这已经不是简单的性价比能形容了,而是把价格打到极致了。 这些自主B级燃油车,合资A级燃油车,都将遭受巨大的冲击。 但在这两款车上市后,压力最大的却是日系车。日系车一向以省油著称,可比亚迪秦L百公里油耗低到了3升。如果只是日常代步,甚至可以完全不烧油,只烧电。在用车成本上,完全碾压了丰田卡罗拉、日产轩逸。 问题是,现在比亚迪秦L正以一个B级车的定位,卖一个A级车的价格,这在10万元的价格区间内,是对日系A级车的致命一击。

目前看来,2024~2026年将是规模、成本和技术的决战。 关于技术决战,去年王传福就曾透露,“在最近12年里,比亚迪有11年的研发投入超过了当年的净利润。”“甚至很多时候,研发投入还是净利润的3-4倍。” 正是得益于这般投入,王传福发明了“鱼池理论”: “比亚迪有一个技术鱼池,里面养了很多鱼,比如刀片电池、DM-i、e平台3.0等等。”“市场需要时,我们就捞一条出来。” 显然,比亚迪还会继续“捞鱼”,继续亮剑。 这可能才是比亚迪向其他车企全面开战的最大底气。

二、从“抗日战争”到“解放战争”,比亚迪的全球影响力很可能正在摧枯拉朽般形成。

19-22年,是比亚迪在新能源领域的“抗日战争”:跑马圈地后产品矩阵形成,逐步形成和特斯拉的对抗能力。23年开始,就进入到“解放战争”阶段——要快速形成全球布局战略。

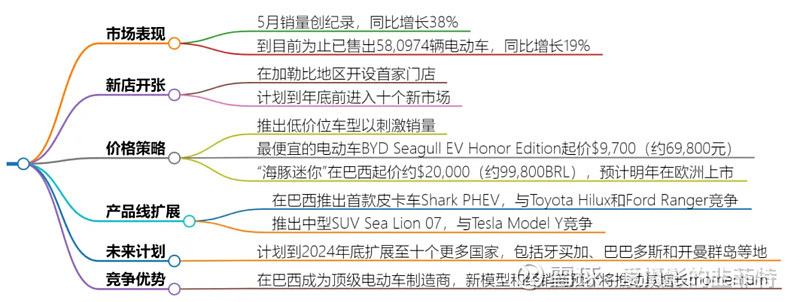

今年比亚迪在加勒比地区开设了其首家店铺,并计划在今年年底前进入十个新市场。5月份,比亚迪创下了新的周销量记录,几乎达到了其历史最高销量记录。 今年5月,比亚迪销售了331,817辆新能源汽车(包括电动车和插电式混合动力车),同比增长38%,其中近146,400辆为全电动车。到目前为止,比亚迪今年已售出580,974辆全电动车,同比增长19%。 其中,最便宜的电动车型——比亚迪海鸥EV荣誉版,在中国的起售价仅为9,700美元(69,800元人民币)。海鸥EV已经开始在海外市场推出,比如在巴西推出了“海豚迷你”(海外称呼),起售价约为20,000美元(99,800巴西雷亚尔),提供两种车型,最高续航里程可达236英里(390公里)。在墨西哥,起售价为19,780美元(358,800墨西哥比索)。 比亚迪还计划将海鸥(海豚迷你)于明年在欧洲市场推出,预计将成为市场上最具竞争力的低成本电动车之一。尽管存在潜在的关税问题,比亚迪仍预计该低成本电动车的起售价将低于20,000欧元(21,500美元),远低于其竞争对手。此外,比亚迪在该地区计划建设两家工厂,因此不太担心潜在关税对在中国制造的电动车造成重大影响。

抓住短暂的全球化新能源替代燃油的机遇

比亚迪的整体战略:未来会加大全球范围内新能源对燃油车的转化。以技术出海,提高附加值。

盈利性:公司用产业链的优势达到高效率,未来在盈利能力上也会走到全球前列。

资本开支:未来资本开支增长速度没那么快,但可能也是两位数的增长,抓住机遇。公司12个月就可以扩充一个新工厂,根据全球新能源的转换速度来规划。未来海外资本开支是大头。

研发人员规划:现在10万名工程师,未来可能扩张到20万,但可能需要十年,全球化开发车型需要大量研发人员根据当地法规做适应性的改造。 行业有十万工程师的只有公司一家,未来用技术赋能高端产品,而不是营销。

三、迪子的财报:雄心毕现

汽车业务收入占营收的80%

2019年营收1277亿,同比下降1.8;2021年、2022年连续跨过2000亿、4000亿;2023年营收6023亿,同比增长42%。

2023年营收较2019年增长了371%,年均复合增长47.4%。

汽车业务(包括汽车、汽车相关产品及其它产品)在营收中的占比稳步提高:从2019年收入1277亿,占比49.5%;到2023年收入4834亿,占比80.3%。

“手机部件及组装”早已超出移动终端范畴,扩展到消费电子、AI服务器、智能座舱。2023年营收达1185亿,同比增长20%。

2019年,比亚迪汽车业务收入633亿,相当于特斯拉的45.2%。

到2021年,比亚迪汽车业务收入增至1290亿,相当于特斯拉的42.3%。仅就新能源车销售来看,比亚迪收入860亿,相当于特斯拉的30.2%。

2023年,比亚迪汽车业务收入4834亿,相当于特斯拉的83.2%。其中,新能源车销售收入4127亿,相当于特斯拉的74.6%

2014年,比亚迪汽车业务毛利润52.7亿、毛利润率28.4%,远高于特斯拉(18.9%)。两家销售均价分别为7.5万元/台、5万美元/台。按2016年汇率,特斯拉销售均价约为比亚迪的4.2倍,毛利润率却低9.5个百分点。

2015年~2020年,比亚迪、特斯拉汽车销售毛利润各自波动,互有高低。不像有些人认为的,产品定位低、销售均价低,毛利润率必然也低。

2021年、2022年,是特斯拉黄金时代,毛利润率超过26%;

2023年,两家都到达拐点:比亚迪向上,毛利润率23%;特斯拉向下,毛利润率17%。

再看研发投入:

2021年,比亚迪研发投入达到106亿,但“比特比”反而降至64%;

2022年,比亚迪急起直追,研发投入突破200亿,达到特斯拉的97%;

2023年,比亚迪研发费用达到400亿,较特斯拉高43%(2023年特斯拉研发投入折合人民币280亿元)。

一分钱一分货,想留在新能源车“牌桌上”,每年200亿研发投入是必要条件。

四:“比特巅峰之战”,不可避免:比亚迪作为后来者无丝毫畏惧

截至2023Q3,特斯拉单车均价远高于比亚迪,特斯拉单车均价约为31.2万元 VS 比亚迪约为15.4万元。

但从未来趋势来看,特斯拉预计于2025年推出低价走量的model Q车型,由高向低打;比亚迪2023Q4推出仰望和方程豹品牌,配合重新启动的腾势品牌以及大幅扩张的出海策略,由低向高打。

前者将帮助特斯拉大幅扩张营收,后者将帮助比亚迪大幅改善利润。特斯拉向东,比亚迪向西,双方正一步步向过去的彼此演进。

特斯拉有且仅有纯电车型(包括未来的规划),比亚迪则是纯电+插混两条腿走路。比亚迪的纯电车型比例自2023年起连续四个季度抬升,在2023Q4达到历史新高的56%。其背后主要由中低价位车型海鸥和海豚推动(售价7-12万元)。比亚迪的高端品牌目前以插混和增程车型为主(仰望U8、方程豹豹5、腾势D9)。

2023两家企业的汽车业务毛利率已经发生反转:特斯拉2023汽车业务毛利率为17%,比亚迪为23%,数据反转的背后由比亚迪一体化产业链供应、大规模量产压低单位固定成本等多因素导致。但从最终的单车毛利和单车净利润的角度来看,特斯拉仍具备显著的盈利能力优势。特斯拉23Q3单车毛利4.9万元,单车净利2.5万元;比亚迪23Q3单车毛利3.9万元,单车净利仅为1.1万元。

比亚迪高端品牌在23年的相继推出,以及海外高净利业务随滚装船的陆续交付和海外工厂的陆续投运的发展进程,是后续评估比亚迪利润能否持续高速发展的关键信号。

也许天空才是迪子的上限。