我所理解的比亚迪

1.新能源汽车占集团的比重

大家看好比亚迪,绝大部分都是因为看好它新能源业务,我也不例外。根据其半年报所说,比亚迪新能源汽车业务占集团总收入的比例为34.58%,在2015年,它是24.17%。

公交和乘用车的利润占比各自是多少,财报并没有明说,找来找去,只找到这么一条“专家”的推测:《出行+》数据财经新媒体获悉,尽管比亚迪的“王朝系列”发展的轰轰烈烈,但对其利润报表贡献最高的仍属外界所并不熟悉的纯电大巴和纯电动出租车业务。根据预估,这两大业务的毛利占据了比亚迪新能源汽车业务60%~70%。

其中,公共交通领域的增长个人觉得实在是很难以预测,受地方保护主义和政策的影响非常大,虽然比亚迪老总说是一片乐观,但我认为它也存在很大的不确定性。

也就是说,在完全受市场支配,最值得一提的新能源乘用车这一块,虽然这两年销量大爆发,毛利也比较高,但目前实际上大概毛估仅仅只占公司利润的20%左右,这是不利的一方面。

2.估值

既然能够看得见的成长的部分的比重,只占这么一点点,那是就意味着它不值得投资呢?我觉得也并不是如此。

目前比亚迪30多倍pe,2.6倍pb,一眼望去,比同样的热门汽车股长安汽车6倍pe,1.9pb高了不少,还有长城汽车等等,这估值在汽车股中简直不可思议。

但是别忘了汽车业务只是比亚迪集团的一部分,它的另外两部分,手机和电池光伏,仍有不少的比例。不能算是纯粹的汽车股。从过去的增长来看,这两个部分也并不是累赘,保持着稳健增长。比如,根据16年中报数据,这两位的营业收入增速和去年相比都在40%以上,毛利率基本上持平不变,因此不应该给予太低的估值。

而在占总收入53%的汽车业务中,新能源占了一半以上,约为64%,已经处于大头,从公司定位和市场来看,未来比重应该还会继续上升。要知道特斯拉现在可是负pe,13倍pb,比亚迪显然是低估了很多。论资质比亚迪当然比不上风头正旺的特斯拉,但是这个价格买入一个技术排在全球前列的朝阳产业,也是个不错的选择。

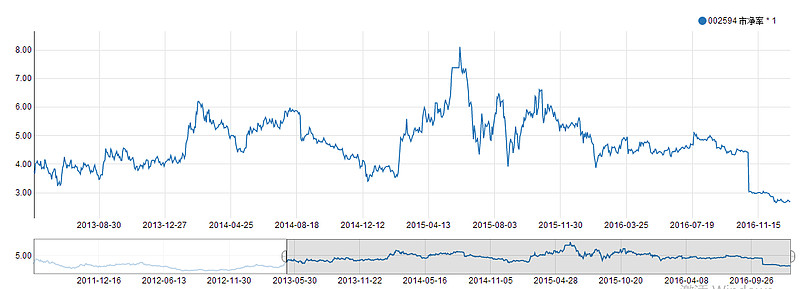

(1).Pe pb ps都来到了几年来的低位。

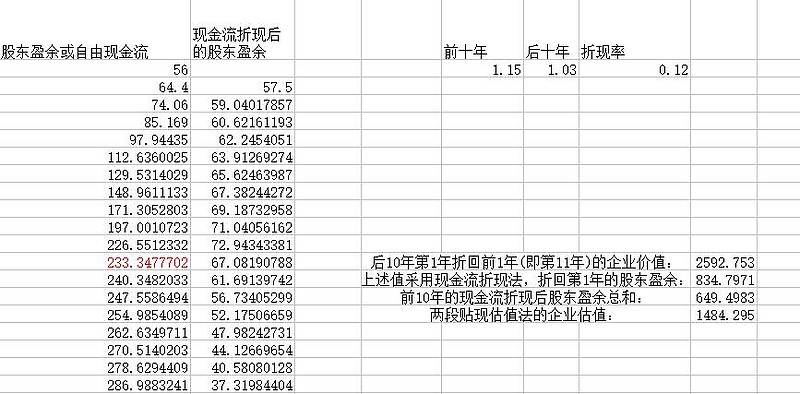

(2)自由现金流算法

今年利润毛估46亿,折旧毛估50亿,资本支出毛估40亿,假设未来10每年增长15%,之后以3%的速度永续发展,未来无风险收益在12%,那它算出来的价值是1400多亿,那么未来该集团实现这样的业绩有多大呢?

3.前景

比亚迪的技术究竟怎样,已经有很多大神作出了分析了,小弟就仅仅从市场的角度来分析一下。

(1)备受诟病的设计有望改进。

在各大汽车论坛中,比亚迪的口碑是严重两级分化的。好的一方面是各种性能也非常强劲,542战略的性能(0-100km/h加速时间在5s内;4:搭载电动四驱系统;2:百公里油耗在2L以内)在它这个价位也是没谁了,喷比亚迪的也大多数认可它的技术。坏的一方面是各种非人性的奇葩造型,比如秦和唐的屁股我就非常受不了,唐的前脸的设计也是各种累赘。。。

好在比亚迪终于认识到这点,去年11月挖来了前奥迪的设计总监,这样。。。奇葩的设计问题总算是有望解决了。

(2)汽车电动化的大趋势

前两年柴静的《穹顶之下》发布没几天就被强行下线,没过两年严重的雾霾就气势汹汹的杀了过来。尽管现在民间抵制电动车的势头很强烈,但我觉得趋势难以逆转,而且,只要产品够好,补贴不补贴也是次要的,比如深圳,这两年路上的特斯拉出现频率就越来越频繁。

(3)广阔的市场空间

目前新能源的市场仅仅在于北上深等限购城市,虽然这几大城市有可能市场快饱和了,但是等过两年它的技术真正完善了以后,一线城市的大面积使用,可能会给二三四线城市带来巨大的示范效应,就像赶潮流一样,更何况,二三四线城市有着便宜的车位,个人充电桩安装起来比一线城市容易多了。

(4)大V看好

去年董明珠收购银隆一案搞得惊天动地。在方案被否后仍强行自己砸钱去投资。银隆的估值高,还是比亚迪的估值高呢?银隆的技术含量高,还是比亚迪呢?传统制造业大V这么看好新能源产业,自有她一番道理。更何况还有很早很早就买入的巴菲特大神。

综上,我觉得目前这个价位的比亚迪是下有安全边际,上有无限空间,是挺值得买入的。本人前几天刚在42元左右的价格建仓比亚迪港股,上述分析难免屁股决定脑袋。本人小散一枚,欢迎大家的批评与建议。

$比亚迪(SZ002594)$ $比亚迪股份(01211)$ $长安汽车(SZ000625)$ @东先生 @CyberSeed @灼二爷