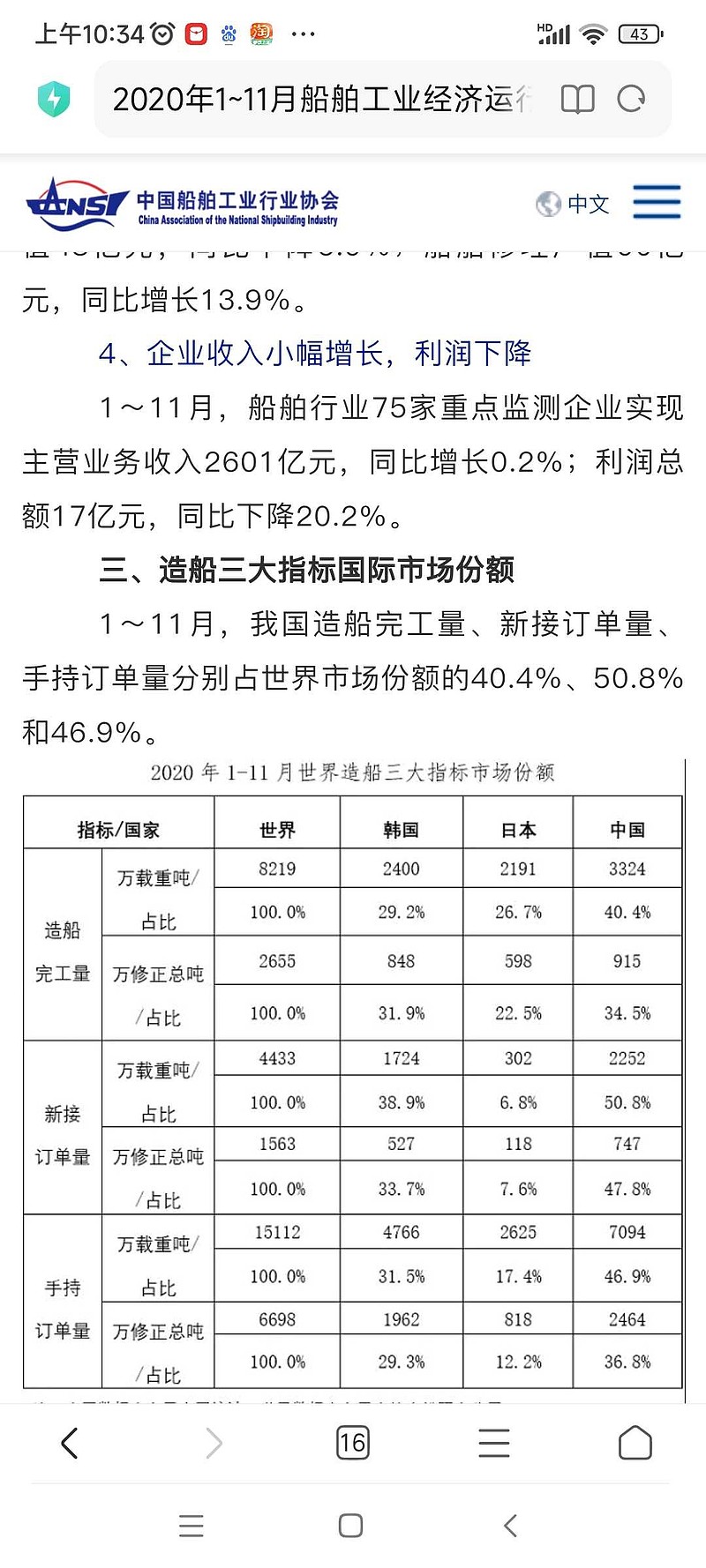

$中国船舶(SH600150)$ 最后目前国内订单结构更接近于06~07年,目前手持订单1.1亿吨,接近年生产能力的3倍,接近06年水平,但是考虑到当初全球造船产能扩张,而目前其实并无扩张,实际上大概整体水平接近于06年,其实就是爆发临界点,其实爆发非常快,我告诉你06年看数据,都会得到周期还没爆发就结束了,你不是很理解核心数据很容易被误导的