与主流研报观点相反,我为什么觉得当前索菲亚更值得投资而非欧派

在我们上一篇文章《我为什么敢重仓索菲亚》中,主要讲述我在2019年11月买入索菲亚的行业逻辑,但没有过多描述索菲亚与欧派对比,现在主流的研报对于定制家具优先都是推欧派而非索菲亚。这篇文章就来看看为什么以三年期来看,我什么我觉得索菲亚更值得投资。

注:这篇文章中。我没有选择更多的从财报中去解读,因为财报更多的反映的是过去,而我更多选择的是通过与行业内的人去沟通了解,通过常识去总结与分析。

行业层面上:

总体来看,品牌力欧派强于索菲亚,而产品力(多品类协调等综合产品力欧派强于索菲亚,柔性化生产索菲亚强于欧派),企业文化上索菲亚更具有狼性(这点是我个人观点),渠道力上,索菲亚在不断摸索与进步。

但从行业集中度和渗透率依然够低,行业空间依然很大,我仍然认为现阶段胜负未分,欧派与索菲亚的比较估值差距大到让我觉得并不合理。

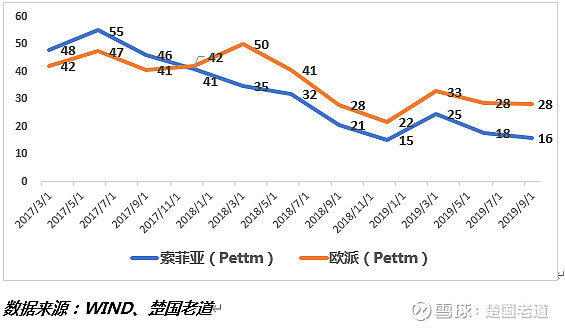

我们可以看到在2018之前,索菲亚的估值比欧派要高,但是2018年以后欧派的估值超越索菲亚,截止目前索菲亚17倍,欧派28倍,几乎是给了索菲亚一个已经被行业淘汰的估值,但是我觉得胜负未分,投资索菲亚具有一定安全边际,有可能迎来戴维斯双击。

关于疫情影响,这个暂时没有考虑,因为目前复工、消费何时复苏还不明确,总体影响无法计算。根据电话会议,红星美凯龙2月22日复工,索菲亚整体预计为3月1日。

1.长期的话,我认为若竣工交房逻辑不变,该装修的还是会装修,家具类的需求是属于需求延后而不是需求消失的。

2.一季度占比低

3. 一线品牌,规模大抗风险能力强、线上有优势。行业集中度进一步提升。

如索菲亚最近连续多日在淘宝美家产品中,产品销量第一,成为爆款(不过仅为定制金)

关于价格战,由于行业集中度低,家电行业在2000年左右价格战打得很凶,很多研究员或者投资人都在担忧定制行业会不会打价格战,我的观点是:不会,至少未来两年不会。为什么呢,3个方面。

1. 定制家具因产品本身就是“定制化”、“个性化”,加上行业低周转,本身就很难打起价格战。

2. 家电行业之前之所以打价格战,主要是因为当时处于行业低迷期,面临高库存、产能过剩。然而定制家具行业普遍先付钱后定制无库存压力,产能当前也无明显过剩。其次要打价格战早就打了,18、19年这么低迷都没打,现如今竣工周期已经到来,住宅竣工面积从10月单月增长15%到12月单月增长20%,整个建材行业已经迎来好转,大家都努力接单就行,更不会打价格战了。

3. 整个行业其实是 制造业+服务,所以规模、成本、品牌都很重要,就品牌细分来讲,橱柜老大欧派、索菲亚衣柜老大,还有个尚品从一开始玩的就是全屋。有人担心行业门槛低,进入的新企业多。其实我不担心,比如上海就有很多二三线品牌,仔细算下来卖的价格比索菲亚还贵,但质量、环保等级、服务、品牌还是终究差一些。

欧派Vs 索菲亚:

我们先来看欧派是如何保持高增长的:

大家都知道,在过去两年,竣工面积负增长,行业不景气,索菲亚几乎不怎么增长,反而欧派的业绩依旧能够保持高增长,基本是逆周期的增长。为什么呢?

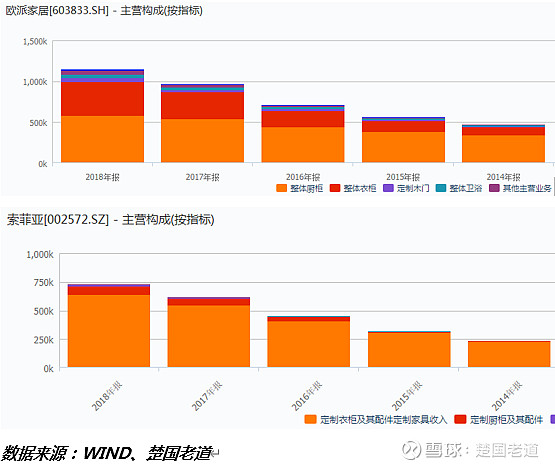

而解释其中缘由,我们主要需要看看他们主营结构的变化:

我们可以发现欧派过去两年继续高增长原因是,完全是因为欧派衣柜业务爆发式的增长带动了整体业绩的增长(可以说这一点非常优秀),然而欧派最大的单品橱柜业务可以说是停滞不前的。从数据上2017/2018年,欧派衣柜营收复合增长率高达43%,欧派橱柜营收复合增长率仅为14%。可以说近三年索菲亚日子过的非常难,很大一部分市场被橱柜企业拿走,但17/18年苏菲亚衣柜复合增速依然有25%,这一点上是高于欧派最大单品橱柜的。

欧派全品类协调发力,主要由衣柜品类的高增速带动了整体的业绩增长, 这个原因其实已经得到多方面验证了,橱柜企业切入衣柜品类的确比衣柜企业切入橱柜更有优势,在零售端橱柜先行带动衣柜这个逻辑是的的确确存在的,如我们发现主营橱柜的几家公司拓展衣柜业务都比衣柜公司拓展橱柜要成功。

那么欧派高于索菲亚的业绩增速是否可持续,我们就需要将衣柜和橱柜拆开来再看。

首先我们知道,精装修95%是不包含衣柜的,但包含橱柜,衣柜主战场依然在零售端,

先看橱柜端

欧派的橱柜业务近几年复合增速并不高, 即使是在2016-2017收益于强劲的竣工面积大增的年份,欧派包含工程业务在内的橱柜营收增长也就分别只有13%、22% (同期索菲亚衣柜增速为32%、33%),到了18年,欧派橱柜的包含工程在内的整体增长只有7.6%,近两年除开工程业务,其实欧派橱柜业务早已开始负增长了,那么对于零售端橱柜业务负增长,还能带动衣柜业务继续高增长吗?要知道此时,欧派衣柜的营收已经几乎与欧派橱柜零售端的持平。

再论工程业务,我其实觉得欧派在工程业务上优势其实并不大。请教过多个头部开发商的中高管(包含采购部),对于开发商而言,精装修其实是相当于变相涨房价。开发商精装修业务基本都是翻倍的赚,举个例子,如1000元/平的装修成本,精装修价都是按2000元/平左右来算给购房客户,所以对于开发商来说选择家具品牌是不同于普通消费者的理念的,如果两个产品同为一线品牌,开发商没有必要刻意的去选择最贵的欧派,有没有可能为了省成本更愿意选择其他品牌,如志邦甚至是索菲亚的司米。

对于衣柜单品

欧派零售端橱柜负增长,衣柜基数已逐渐走高,衣柜营收基本快和橱柜持平,随着精装修比例继续提升、全屋定制化等逻辑,衣柜依靠自身橱柜引流红利来增长或不可持续,若欧派衣柜要额外增长,基本上未来欧派的衣柜要在零售市场上公平、正面的和索菲亚的刚才行。而对于衣柜业务索菲亚本来就是最强王者,20年轻奢系列、康纯板皆有可能为索菲亚带来客单价的提升。反而索菲亚的司米橱柜基数小,司米橱柜零售部分的增长反而可以向索菲亚衣柜引流。

总体业绩:

也就是说不考虑竣工周期的话,若因橱柜引流带来的衣柜增长红利不在,如果未来欧派衣柜的增速一旦降下来,再加上橱柜业务遇到瓶颈(如大宗受阻,零售增长未改善),且没有新的单品爆发,那么整体业绩增速在竣工周期来临之时可能不再高于衣柜单品龙头索菲亚。况且现在仍然被忽略不计的索菲亚司米橱柜,谁都说不好什么时候会突然站起来,比如是否工程业务为司米的增长带来可能。

当然,受益于竣工周期,我觉得欧派和索菲亚都会有不同程度的业绩增长,但以上我说的都是趋势性的逻辑,不一定会很快就会发生,但我觉得这个趋势会慢慢显现出来。