2024年上半年H股明星——中海油

2024年上半年H股最亮的两颗明星当属中海油和中远海控了,差不多都是100%的涨幅。其中中远海控不符合喵会计投资Ethics,早早的就被pass了。中海油喵会计之前是粗略算过的,数据说实话也就一般,只是直觉这家公司有巨大潜力,于是就无脑入了。打算入完之后,才找机会细算的,结果一直拖到现在才来细算。

结果估值模型还没算完,中海油就开始暴跌了。上一段文字是好几天之前写的(暴跌之前),只字未改,说明暴跌之前就开始反思了,只是估值运算工程量过于浩大,一直没有完工。

中海油系列之一——《中海油崩了?!三桶油齐挫!》

中海油系列之二——《中海油估值计算,大V都在扯淡!看喵会计的就行了!》

中海油系列之三——《喵会计带你做中海油财务分析》

中海油系列之四——《喵会计带你做中海油价值分析》

大V们各种扯淡算法

目前总市值:按照7月16日收盘价22.3港币计算,总市值为1.06万亿港币,折合0.98万亿人民币。这篇文章其实比本系列第一篇写的早,还没写完就暴跌了,看来真的有万亿市值魔咒。

储量法:在网上看到最野蛮粗暴的方法,就是把已探明储量乘以80美金,这太无厘头了,成本费用都没刨去。如果刨去成本费用税收的话,那直接就是10倍PE好了,因为最近7年中海油年末储量永远是当年产量的10倍。但是布伦特的变动、未来新探明储量等因素均未考虑进去。用这个方法计算出来的公司价值为1.23万亿人民币(对应股价28.11港币)。

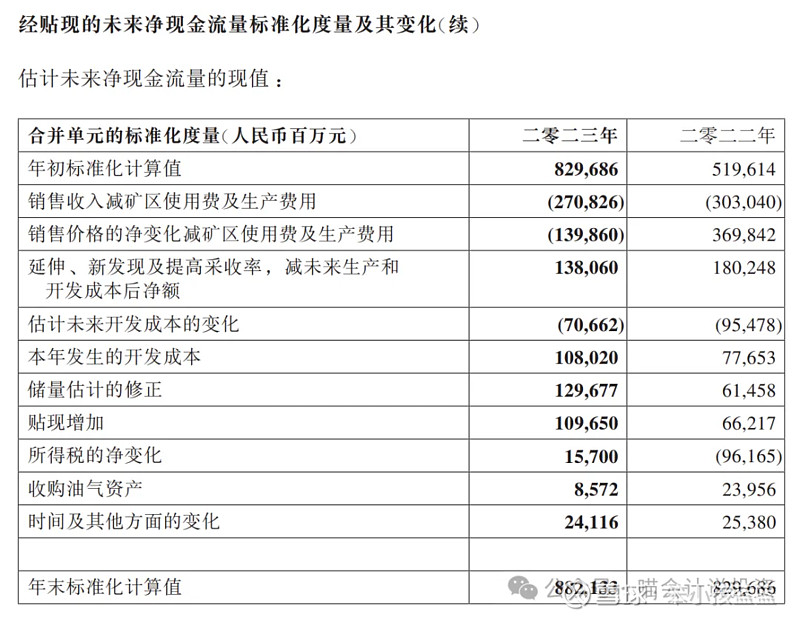

PV-10:PV也是present value,所以这是一种DCF的估值方法,折现率为10。“报告日之前12个月的首日平均油价用于估计未来探明储量中的年产量,以确定未来现金流量,未来开发成本,是以价格不变为假设基础,并假设现有的经济、经营与法规情况会继续存在而作出的估计。未来的所得税是通过将年末法定税率根据现有法律和法规扣除了油气资产的税项费用之后估计的未来税前现金流量而计算得出的。贴现是将估计的未来净现金流量以10%的贴现率计算得出的”。

这个数据中海油自己2023年年报里面提供了,是8821亿(对应股价20.15港币)。这个方法过于保守,桶油成本进一步降低、超预期发现新的储量等因素都未考虑,折现率也用的很高(我对港股的无风险收益预期只有7%)。但是PV-10假设油价不变,如果油价大幅度下降的话,这个假设又变成过于乐观了,反之,则又有上升空间。

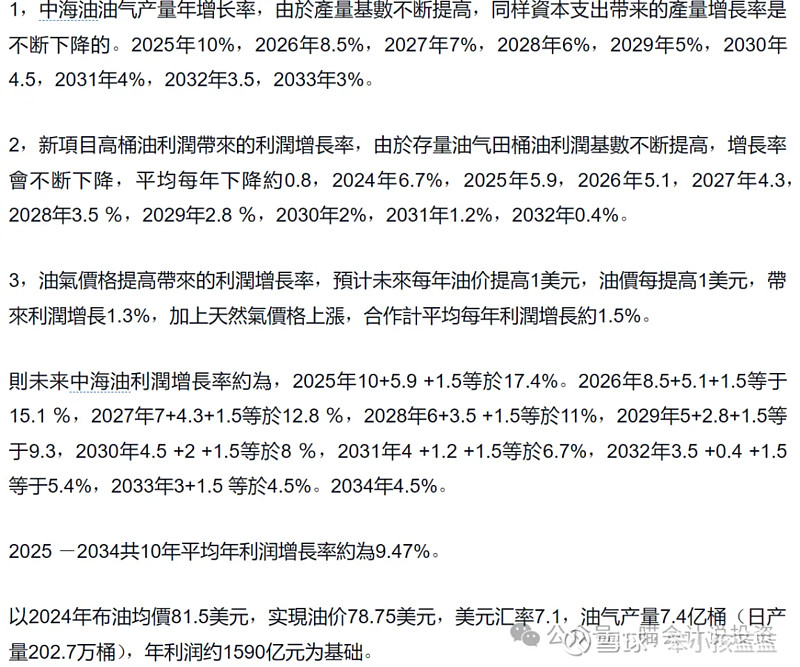

参数比例法:来自于雪球大V“czy710”,直接给产量、油价、利润增长率设定各年的增长率。

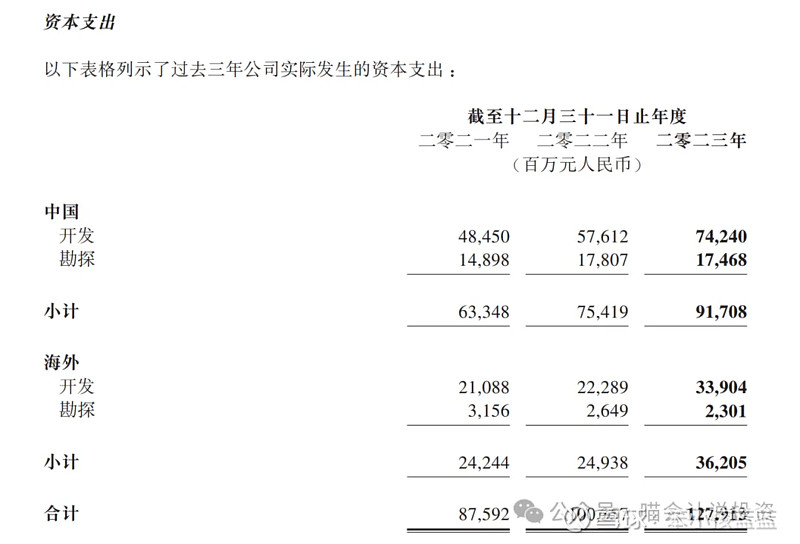

我看完直接笑喷了:第一项“同样资本支出”,这假设不成立,中海油的资本支出是逐年大幅度增加的,咱不杠,直接看年报行不行?

第二项新项目高桶油利润带来的利润增长率,很多人估计看不明白他在说什么,我解释一下:中海油的桶油成本是大幅低于其他两桶油的,新项目特别是圭亚那桶油成本非常低,致使2024Q1的桶油利润同比增长。笔者认为这个利润增长率会逐年降低,这个论断是正确的,但是具体数字怎么能这么拍脑子算出来?肯定要根据每年新投产的项目质量来具体分析。

第三项国际油价每年涨一块简直是自说自话,布伦特是你家开的,亦或是你是沙特王储啊?

他只预测了未来十年的净利润(当然非常夸张),至于调节成净现金流再折现,我懒得算了。反正若按照他的算法,中海油的股价要上天。

市赚率:来自于雪球大V“ericwarn丁宁”,简单说就是PE/ROE,公式拆解之后=Price*Equity/(Profit^2)。我们知道衡量股票贵不贵,用PE是看股价和净利润的关系,用PB是看股价和净资产的关系,而看ROE是看企业用资产来盈利的能力。

我多篇文章强调看大央企应该看ROA而非ROE,因为大央企不可能借不到钱,而且利率可以非常低!账面现金多到流油的(如神华)ROE看上去偏低,欠了一屁股债的(如长电)ROE看上去却高的惊人,我营利能力强+现金多反倒不如营利能力一样强+负债多的公司了?

至于把Price和Equity放在同一侧,就无厘头了,Price肯定越低越好,Equity当然越高越好,然后净利润放在分母是对的,但是为什么是2次方,不是1次方,不是3次方呢?

按照他的计算结果,市赚率估值分别为0.51PR、0.60PR、0.47PR,取中间值,股价大概还能涨一倍吧。

如果这个公式有效的话,那我把股利支付率从43%大幅度提高到100%(中海油其实付得起,我已经仔细研究了历年的现金流量表了),同时大规模缩减资本性支出,公司估值立马就起飞了。

十年十倍法:因为中海油过去10年涨了11倍(估计说的是2001年到2021年的十年),所以未来10年也能涨10倍。对于这种说法,喵会计就不做评价了。

别人的估值方法总结

除了10年PE和PV-10以外,其他方法太扯淡了,也太乐观了,喵会计什么都不想说。单看10年PE和PV-10,对应中海油的估值区间在0.88万亿到1.23万亿区间,也就是20-28港币。我之前19港币的时候招呼大家上车,还是比较舒服的价格,23港币的确太着急了,凝视深渊太久了,就会有高位上车的冲动。

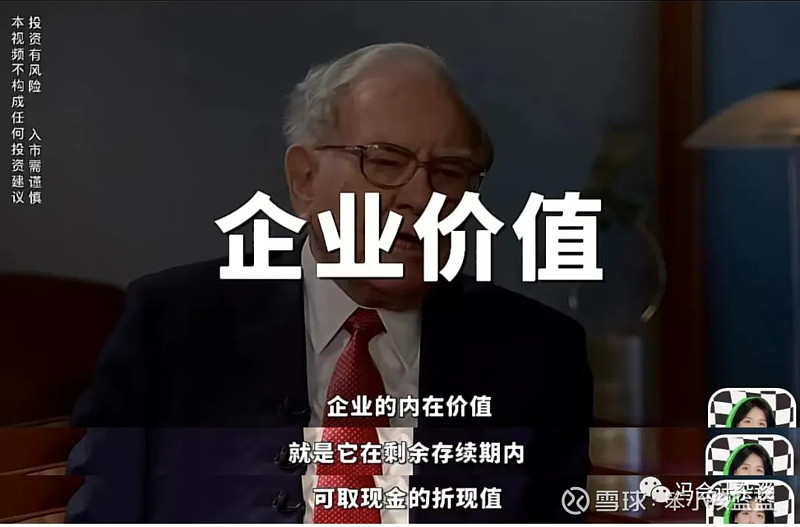

巴菲特的估值方法

巴老的精髓都在这两张图里了,就这六句话,前面三句话告诉你如何确定企业价值,后面三句话告诉你进入的时机选择。这六句话标榜自己为巴菲特信徒的投资者都知道,但是真正能做到的又有几个?

首先确定企业价值,需要大量的数据和严谨的计算,很多人能力达不到;其实选择最佳买入时机,需要猎人一样的耐心,很多人(包括我)过于急躁,找不到好的买入点,就强行高位上车!中国人内卷太严重,就那么几家为数不多的好公司,估值都是虚高很多甚至很多倍的。

所以喵会计用的肯定是现金流折现估值模型(DCF),PE、PB、ROE、ROA都是静态数据,油价在变、桶油成本在变、资本性支出在变、分红政策在变,都可能影响到企业价值,唯有DCF最全面、最客观,当然也是工程最浩大!

DCF还有两重境界:1)以公司视角来看,将公司的未来净现金流折现,如果你是公司的实控人、运营团队,用这个视角比较公允;2)以投资人视角来看,将公司的永续未来分红折现。

一定有人会质疑,看什么分红啊,我拿一年分红,第二年就抛了,应该拿售股收入+售股前历年分红来折现!这里又涉及到投资Ethics的问题,我是把击鼓传花过程中的所有人当做一个整体来看的,整个闭环流出和流入的净现金流折现看看到底是亏是赚!这个方法就是一面照妖镜,A股90%以上的公司都是吃人的妖怪!

为什么我觉得看分红最公允?如果中海油1200亿的资本性支出用于分红(以前年度留存的未分配利润也可以分的,股利支付率超过100%也是可以的),大家的真实收益就大幅度提高了。你不分,拿去买买买,未来肯定要创造更多的现金利润回报股东才对。

今天唠唠叨叨又说了2000多字,还没进入干货内容,不是我卖关子,实在是要分析的因素太多了,个人时间精力有限,只能一点一点来。

中海油系列未完待续,精彩内容敬请期待。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。