系列前文:

(2023.11)CXO赛道之九:奥翔药业,深跌后仍维持负面

(2023.11)CXO赛道之八:普洛药业,态度中性

(2023.10)CXO赛道之七:海外CXO今年半年报如何

(2023.10)CXO赛道之六:键凯科技近况,暂时维持推荐

(2023.10)CXO赛道之五:纳微科技中报,维持继续关注

(2023.10,深度)CXO赛道之四:2023年中报综述

(2022.10)CXO赛道之三:药明康德简要估值

(2022.10)CXO赛道之二:2022年中报综述

(2022.8,深度)CXO赛道系列之一:写在市场悲观情绪谷底

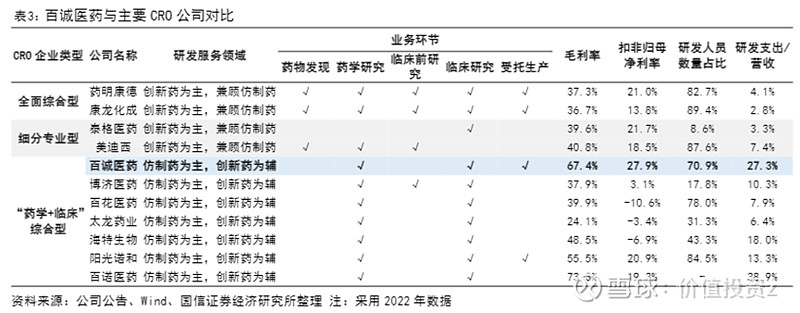

$百诚医药(SZ301096)$ 是一家非典型CXO,主要专注于国内客户的仿制药CXO需求,具体工作侧重于药理学、测试安评、临床几块前端CRO,对上游较强势时可能附带上市后销售分成收益,也可能往后继续衍生出上市后的CDMO业务,但目前这两块体量都很小。

国信证券研报中将此类公司合并展示如下表,可以看到,专注于仿制药CXO的几家公司基本都是百亿市值以下的小型公司。

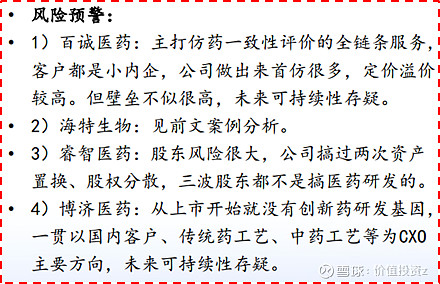

去年大报告时,阳光诺和上市刚一年左右。百诺医药上市终止。而百诚和$海特生物(SZ300683)$ 、$博济医药(SZ300404)$ 在报告中一并作为“小型CXO”并均报以负面态度(下图)。从财务概览情况看,此类公司一般员工数约千人,人均薪资13~17万,资本投入密度不高,偏低端劳动密集型行业色彩。百诚在此类公司中还算相对比较出色。

在2022.7~2023.9这段时期内,百诚、海特、博济三家市值基本下跌不大,远跑赢CXO整体,也跑赢全A。

究其原因,三家公司2022H2、2023H的业绩也均不算难看,特别是百诚,2022H2收入环比+47%毛利+54%,2023H收入进一步环比+17%毛利+14%,展示出很强的成长性。其持续高达近70%的毛利率水平即使在毛利率普遍较高的CXO公司中也是相当亮眼的存在。因此,在此对本公司做一简单的进一步涉入。

(1)仿制药CXO市场

按华西证券某研报统计,侧重仿制药CXO的几家公司合计收入在2021有22亿+53%。2022年板块增速也不慢,预计目前整体市场应达30+亿左右。

相对于中国CXO整体近2000亿的营收,这个数额显得非常小,但考虑到行业营收约2/3来自于境外,境内公司仅贡献约500+亿,因此仿制药CXO可以算一块虽小但也重要的市场。

本市场客户具体构成,参考百诚年报:

公司客户主要包括国内制药企业,如花园药业、特一药业、衡山药业、石药集团、莎普爱思、江中药业、马应龙药业、健民药业等知名医药企业,还有易泽达、温岭创新、湖南先施、高跖医药、西洲医药、广州世济、海梦智森等近年来由于药品上市许可持有人制度(MAH制度)而兴起的新型药品研发投资企业。

可以看到基本是既相对缺乏自身创新能力,又短期难以从前端到制造构建成熟团队的仿制药相关企业。如重要客户花园药业,2021年被维生素板块上市公司花园生物10亿元收购并表,但并表后全司技术人员也仅从78人增加到158人,因此即使是公司最核心仿制药缬沙坦氨氯地平片也需要借助外力来完成一致性评价事宜,而且还让渡了37%的销售权益。随着MAH制度兴起,与医药研发投资型企业合作的收入也有所上升,占营收比重已经超50%。

中国有数十万个已审批药品,并不是都要补做一致性评价。一致性评价的驱动因素大致上在三个范围内:

1)根据集采相关规定,对同一种仿制药,通过一次性评价满三家即可启动集采。而首家过评后原则上留三年时间给竞争对手做同一药品的一致性评价,过了三年就不再受理以避免无序竞争。这也构成了很多仿制药公司推进一致性评价的主要动力:如果自己没做出来,另外有三家做出来了,就面临国家启动集采、自己被挤出市场的窘境。

百诚在此类客户中占据一定份额,根据公司披露,截止2021年底,公司助力50项仿制药通过一致性评价,其中1~5轮集采中标的有45个品种,可见集采标的的确是一致性评价的主要推动力,百诚客户群体和集采市场也高度重合。另一方面,百诚的45个品种占1~5批218个品种比例达到20.6%,也体现出了百诚在此细分领域的龙头地位。

不过,国家集采目标是2025年集采完500个主要医保用药,2023年第九批后已经完成了近400个,全市场由于集采而实施的一致性评价工作已经大部分完成。

2)即使不是集采标的,按国家鼓励方向,基药目录的药原则上都应该有一致性评价。2015年6月出台的相关规定要求,凡2007年10月1日前批准上市的列入《国家基本药物目录(2012年版)》中的化学药品仿制药口服固体制剂,原则上应在2018年底前完成一致性评价,这个数字是202个。但之后临近时效要求时,因目标难以达成,又取消了上述时效要求。之后,国家主要推动方向转为通过集采来刺激行业自主推进一致性。

据统计,截至2022年2季度,在通过一致性评价的779个通用名药品中仅有142个是《国家基本药物名录(2018版)》所涵盖的通用名,仅占《国家基本药物名录(2018版)》中394个化学药品通用名数量的36.04%。基药目录仍有很多药物是一致性评价的潜在市场。

另一方面,已经通过一致性评价的779个通用名药品中,301个通用名下仅有1个药品通过评价,超过5个药品通过评价(竞争已很激烈)的通用名仅为220个。

但是,上述空间看似很大,如果没有和1)中集采市场重合,多少要靠市场自主推动,研发实力较弱的企业通过CXO来跟进的动力是存疑的。

3)未来,由于专利到期而产生的新的可仿制药物,抢到首仿或前三仿,有可能在三年内摆脱其他竞争对手。但这种行为一般是较有实力的研发型企业所为,和CXO客户的重合度也存疑。当然,百诚可以通过自主研发成果转化途径,来促成公司客户介入本市场。

通过以上分析,仿制药CXO市场和集采的相关度整体较高,其长期可持续性存疑度较高。另外,即使是看整个仿制药一致性评价规模(自主+CXO),从2019年后也呈现逐渐下降趋势:

(2)公司业务情况

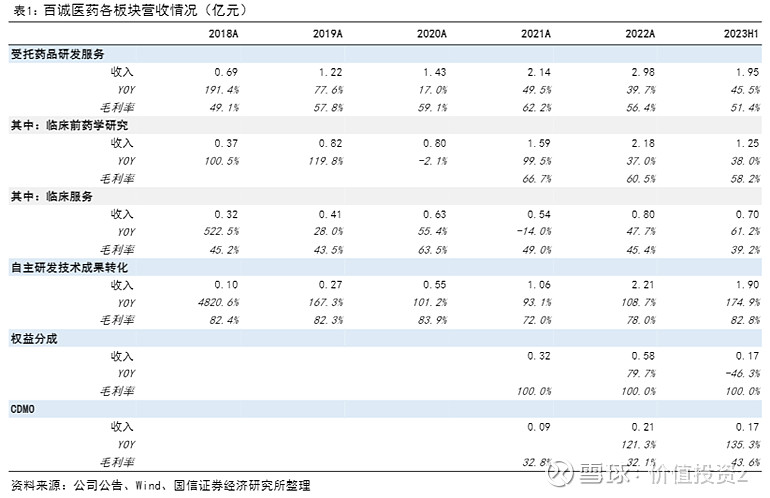

百诚业务收入前期主要来自于仿制药CXO(第一行)。到2023H,自主研发成果转化规模已经接近仿制药CXO规模,此业务也能催生后续仿制药CXO业务。而CDMO是相对独立的子公司运作,多是服务上述两块业务的内部需求。

可以看到公司自主研发成果转化业务显著拉高了公司毛利率。但这部分前期研发成本很难和后续转化时成本核算一一对应,因此业务实际成本应有一些包含在了公司研发费用中。

公司近年毛利率维持在近70%的水平,但研发费用率持续高达20%以上。因此,公司净利润率在略低于30%,虽然也算很高的水平,但在均值24+%的众多CXO公司中也不算非常出彩。

公司分业务线的项目情况:

1)主要业务之一:仿制药CXO

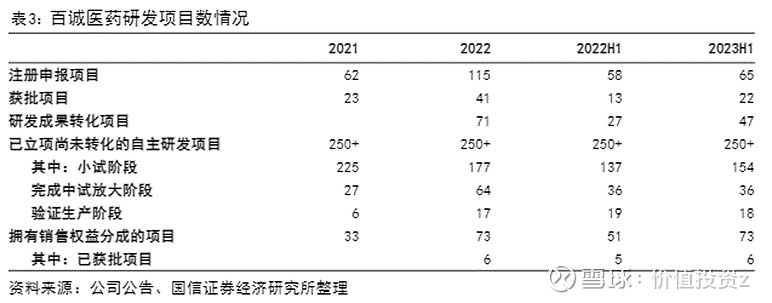

2022年公司项目注册申报115项(全国835项受理,不知口径是否一致),获得批件41项,其中15个前三申报,8个首家申报,1个首家获批。2023H数据:申报65项,获得批件 22 项,其中8个前三申报,2个首家申报。可以说,公司业务数据不错,暂时未显疲态。

2)主要业务之二:研发成果转化(可衍生1、3)

此部分业务为公司针对某药物品种先自主立项研发,取得成果后向客户推荐,感兴趣的客户(大概率是专业MAH)委托公司继续研发并生产,后续可以派生仿制药CXO业务和销售权益分成。2023H,公司已经立项尚未转化的自主研发项目超 250 项,小试阶段 154 项,中试放大阶段 36 项,验证生产阶段 18 项,稳定性研究阶段 50 项。从上表可以看到,公司每期完成转化项目远超过成熟阶段项目数,其转换范围并不局限于成熟阶段,也包括小试中试等状态。另一方面,公司正在不断把前期项目向后推进,但小试中试状态项目数整体在下降,此部分业务长期成长性待观察。

3)权益分成:

截至2023H,公司拥有销售权益分成的项目73项,从上表可以看到一半以上都是2022年达成。2022年又是公司研发成果转化的大年,猜测和研发成果转化项目有较多重叠。

对此部分商业逻辑,有一个重要的直觉冲突就是:越是和百诚合作处于劣势的客户,越容易被谈成较高比例的权益分成。但这类客户,本身实力存疑,未来产品商业化能力,尤其是对于竞争激烈的仿制药市场中的商业化能力,是值得质疑的。

公司存量73项中,已经获批的项目6项。2022年,花园药业缬沙坦氨氯地平片项目获得权益分成5,691.50万元,构成了当年权益分成大增的主要原因,但2023H又显著下降。搜索判断此药国内年销额大致在20~30亿体量,倒推花院药业2022年收入不到2亿,市场占有率不高,可能波动也会较大。沙坦类药是红海类业务,其专利期基本都早就过去,各细分领域一般都竞争激烈,十年前就已逐渐形成华海、天宇两大国内原料药龙头的格局。公司此部分收入较低,主要是受限于其可达成权益分成安排的客户,实力也一般不强。

IPO后此部分不再细项披露。虽然不清楚2020年以后达成权益分成的60多个项目具体构成,但至今这60多项尚没有一例获批上市。

鉴于刚才所述逻辑,此部分收入的长期可期待性不高。

4)CDMO:

公司的全资子公司赛默制药实施CDMO 业务,专注于工艺和生产类服务。2022年,赛默制药对内对外合计营收0.6亿,但主要是对内业务,共152个CDMO项目合计营收近0.4亿,个均仅不到30万;同时,对外营收0.21亿。2023H对内对外合计营收0.59亿,承接项目190余个,对内完成148个项目营收0.42亿,对外营收0.17亿。

可以看到公司CDMO和前期项目体量完全不在一个数量级。公司核心业务能力侧重于指导低端仿制药企业在其帮助下完成一致性评价流程,但在制造工艺等方面提供的增值能力非常有限。此部分对公司估值贡献很小。

5)创新药:

公司年研发费用尚不足2亿元,且不同于大部分人力成本可以计入生产成本的纯CXO,本公司研发费用需要优先用于仿制药的自主研发,才能推动后续研发成果转化。截止2023H,公司披露目前在研的创新药项目共10项,布局H3、CDK4/6、PI3K、PPARα/δ等靶点。

此部分对公司估值贡献可近似忽略。

(3)其他成本

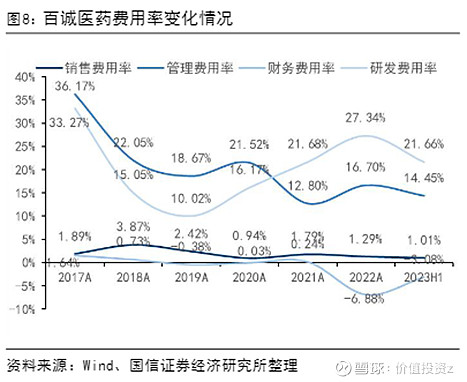

公司费用率整体上持续下降,体现了规模摊薄趋势。

直觉看,费用摊薄应主要受益于自主研究成果转化规模的扩大,这部分业务应该是费用占比相对较高的业务,而和其他CXO公司类似的仿制药CXO,研发和管理难度应该相对较小。但近两年半,公司管理费用、研发费用的继续摊薄均有停滞趋势,是否因自主研究成果转化业务的规模效应点已达到?也值得继续观察。

(4)更新对公司的判断

更新分析后,对整个赛道未来长期收入趋势仍偏负面。百诚属于其中较为出色的参与者,可能会受益于在仿制药CXO中份额的进一步提升,但目前30xPE的估值,和整个CXO赛道估值差异不大,显得并无突出的性价比。鉴于公司在细分赛道的领先地位和中短期内确定性较高的成长性,对公司去除上一篇报告中的负面态度,但改为中性判断,不对公司持重点推荐或重点关注态度。