系列前文:

(2023.11)CXO赛道之八:普洛药业,态度中性

(2023.10)CXO赛道之七:海外CXO今年半年报如何

(2023.10)CXO赛道之六:键凯科技近况,暂时维持推荐

(2023.10)CXO赛道之五:纳微科技中报,维持继续关注

(2023.10)CXO赛道之四:2023年中报综述

(2022.10)CXO赛道之三:药明康德简要估值

(2022.10)CXO赛道之二:2022年中报综述

(2022.8,深度)CXO赛道系列之一:写在市场悲观情绪谷底

$奥翔药业(SH603229)$ 也是一家从原料药转向CDMO的小型兼业CXO,目前市值仅不到100亿。2022年营收同比+34%,2023H同比再+23%。相应的,毛利润2022H+18%、2022年+26%、2023H再+39%,呈现加速上升态势。公司毛利率也一直维持在50+%的高水平。但和$普洛药业(SZ000739)$ 不同的是,公司2022.7-2023.9市值大幅下跌56%,远跑输同业及大盘。

去年写《CXO赛道系列之一:写在市场悲观情绪谷底》时,对公司评价如下:

虽然从长期投资价值看仍觉得本公司并无太多吸引力,但过去一年半来公司业绩持续高增长、速度超越大部分同行,也足以让人引起兴趣做一稍深入研究。

(1)业务情况

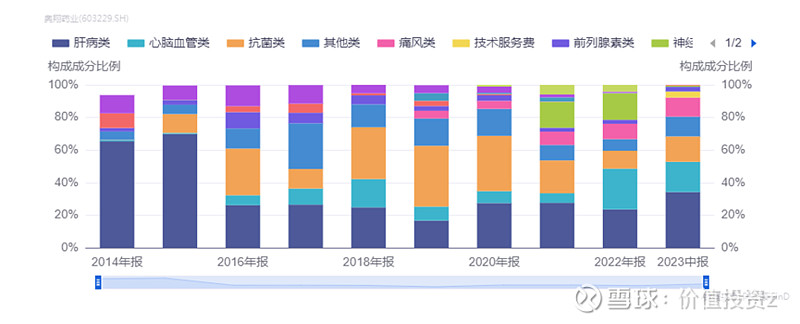

如之前报告提示,公司收入高度集中于少数几款难仿制的分子,包括肝病类(CS酸、双环醇、恩替卡韦等)、抗菌类(泊沙康唑、西沙他星等)、心脑血管类(奈必洛尔、米格列醇、替格瑞洛、阿哌沙班等)、呼吸系统类、痛风类(非布司他等)、高端氟产品类、前列腺素类和抗肿瘤类等。公司高端化工色彩浓厚,偏技术工艺,缺乏创新基因。

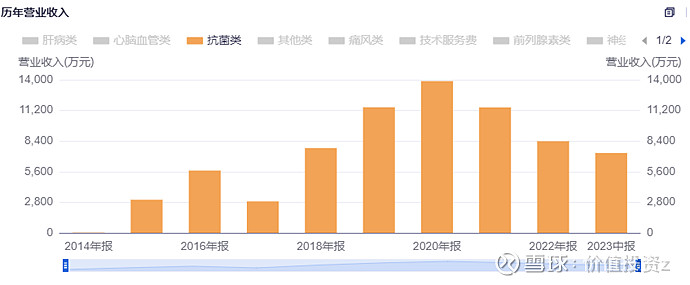

公司是CXO赛道中少数按照所合成分子大类、而非CXO业务特征披露收入构成的公司。在几款重点分子的驱动下,公司收入构成2021年前肝病、抗菌大致各占30%左右,其他无大品类。2021年神经系统类大幅增长(又在2023H基本消失,之前在公司介绍中很少提到此类别,不清楚具体分子构成,怀疑和新冠阶段性需求有关),2022年心脑血管类又大幅增长,整体上分类构成波动较剧烈。

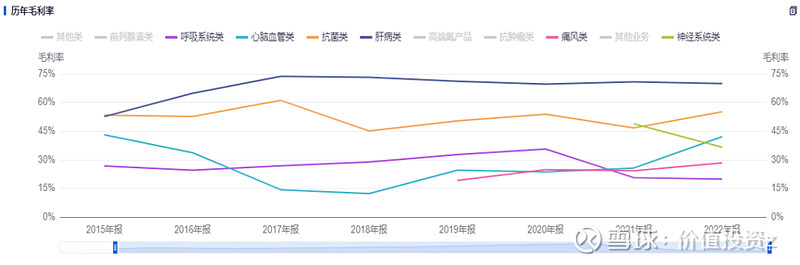

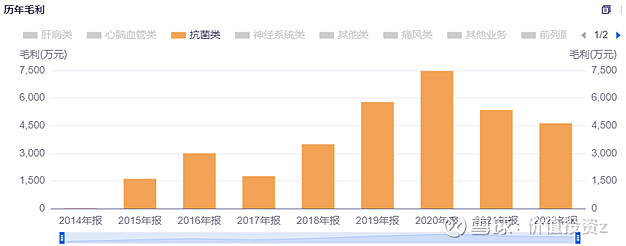

列示出收入占比较高几个分类的毛利率,可以看到肝病、抗菌两大类除了多年来贡献了重要收入占比,也一直维持了大类中最高的毛利率水平,显示出公司在这两类分子上的确具备一定的技术壁垒。

公司从主做境外市场起步,境外营收占比前期很高,近年也一直在一半以上波动。

近年,公司将部分业务归类于CDMO,目前占比一半略多,但由于CRO前端项目少,可能所谓CDMO侧重于原料药相关分子的衍生服务,和原本的原料药业务并无太大本质区别。

根据公司披露,2023年1-6月,公司进行中的CXO业务项目总数仅26个(CRO/CDMO项目15个、CMO项目11个),按分子特征分,API项目12个,高级中间体项目14个,按成药阶段分,临床项目13个,商业化阶段13个。

假设和很多其他CRDMO公司类似,收入也主要靠商业化阶段项目起量,则项目个均收入三千万左右,稍好于普洛,但和头部企业$药明康德(SH603259)$ 这种项目个均收入数亿元的水平相比,仍难忘项背。

(2)对一些分子的跟踪分析

肝病类分子,公司有恩替卡韦和双环醇都是用于常用大药,前者主要以原料药形式销往境外,后者猜测协和的双环醇片制剂是重要下游。两者收入构成从IPO后就不再分拆展示,较难以详细跟踪分析。

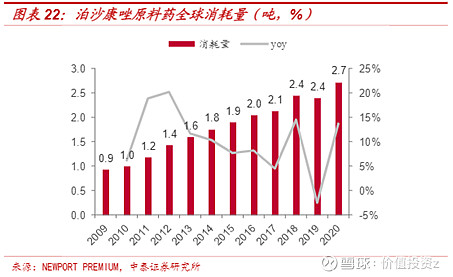

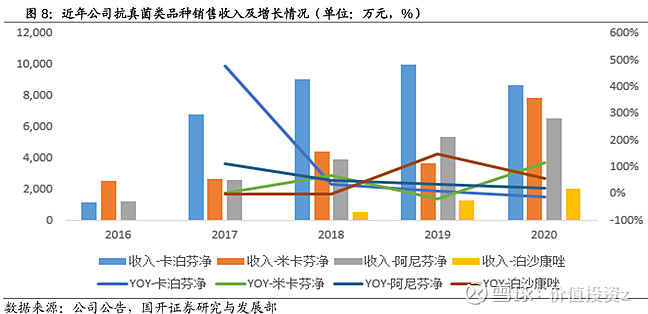

抗菌类构成较简单,前期主要是泊沙康唑API和中间体。2022.7公司公告西他沙星原料药通过CDE技术审评,因此2023年板块收入占比再次显著上升。

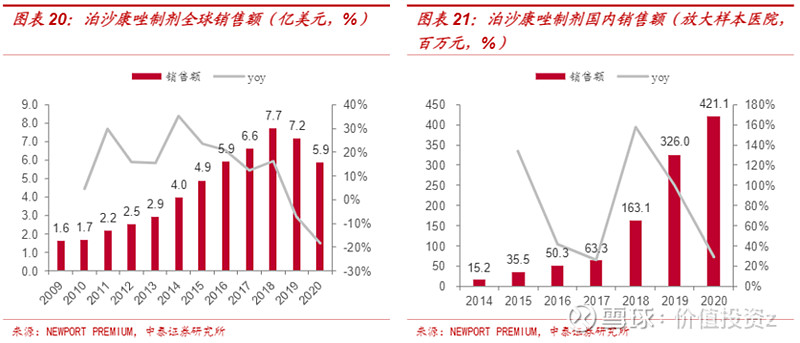

泊沙康唑全球销量一直在稳定上升,因此公司此版块收入一直在稳定增长。由于专利在主要国家2019年到期,价格下降,因此全球下游销额连续下降,不过由于国内仿药低价放量,因此国内样本医院销额反而大幅上升。

在专利过期后,境外销额2018年达峰下降、境内销额持续上升的综合影响下,公司原料药销额延迟到2020年才达峰,但之后也出现持续下降。

究其原因,可能和同业竞争加剧有关。例如,同样宣称关注于难仿制分子合成的博瑞医药,从2018年起逐渐杀入板块竞争(下图公司指博瑞医药)。

公司此分类毛利率在2017年在60+%达峰后,虽然略有下降但尚能稳定在50%上下波动。但随着竞争者加入,往未来看,是否能在此水平维持就很难说了。

心脑血管类公司也有较多分子,难以分拆跟踪。

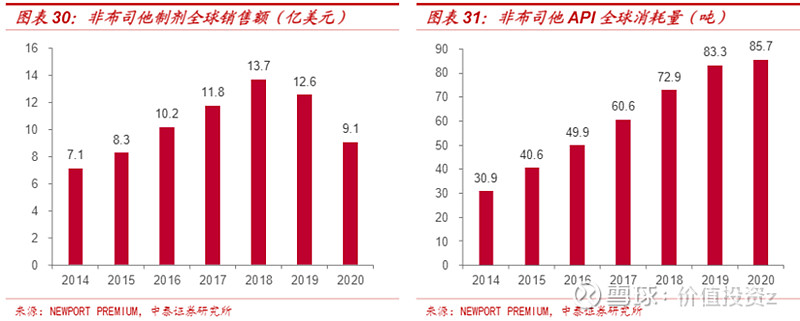

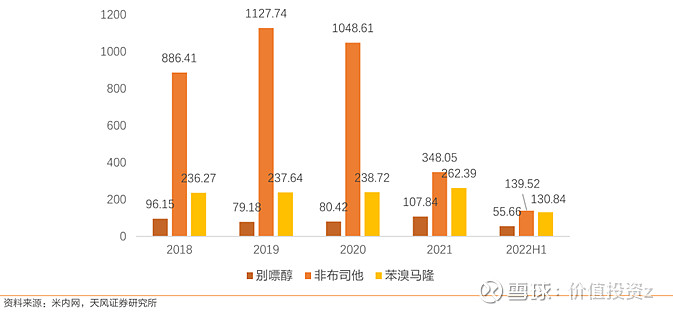

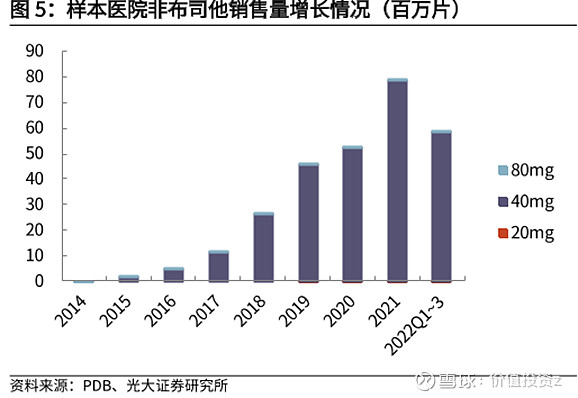

痛风类主要是非布司他,此化合物专利2014在美到期,之后全球销量持续增长多年。2015年起万邦、恒瑞等仿制药在国内迅速放量。但近年来,和泊沙康唑类似,全球的销额都出现剧烈下滑。

而在中国,受非布司他进入第三批集采的影响,在2021年后更是出现销额断崖式下跌,特别是相较于未集采的同类药别嘌醇和苯溴马隆而言。而同期销量其实还在维持增长。

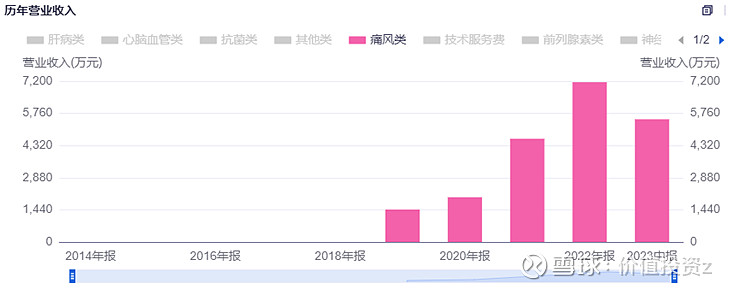

公司在2019年才切入非布司他市场,作为市场后起玩家,板块基数小、增速稳定,为公司贡献了业务增量。

公司收入未收全球销额下滑和中国集采的双重影响,保持了增长,可能是因为相对低的定价,使得原料药成本占下游制剂成本的比例相对不高。由于晚切入市场,原料药竞争可能已经趋于白热化,公司毛利率从一开始就一直在20~30%波动,近年甚至略有提升。

总体看,通过公司在产重要分子的分析,对公司的判断变化不大。由于高端化工色彩浓厚,产品销售过于集中于少数分子,且一般都是仿制药。一方面某个大分子销量的增长会引起公司整体收入的提振,但另一方面很多分子不可避免的受到下游仿制药市场竞争不断激烈化的影响。

分子集中化也体现在下游客户的集中化。2022 年度、2023 年 1-6 月,公司前五大客户营业收入占全部营业收入的比例分别为 55.85%、56.94%。

(3)创新药板块:关于布罗佐喷钠

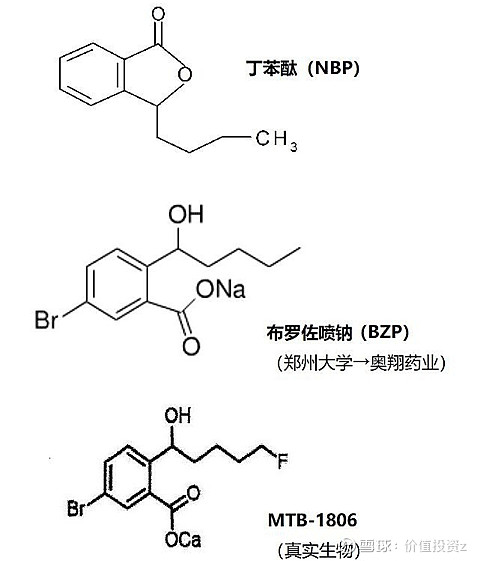

2014年郑州大学与公司签订专利技术转让协议,将布罗佐喷钠(BZP)专利以4500万元的价格转让给公司。BZP为1.1类新药,用于治疗缺血性脑卒中,其I期研究在2019年完成,目前II期临床试验已结束,但搜索网络没有找到III期的消息。

产品对标的是石药集团恩必普(丁苯酞,NBP),年销售额50+亿,近年持平。

项目迟迟没有向III期推进,相应市场的停滞以及有力竞争者的参与可能是两个重要原因。郑州大学在把BZP卖给公司后,又找到了一个非常类似的分子卖给了真实生物,后者在去年因新冠中大卖阿兹夫定而闻名,目前正在港股申请上市。

以下转自公众号果壳硬科技:

“由于BZP与MTB-1806的化学结构极为相似,因而可能存在专利冲突。不过我们注意到,奥翔药业获得的BZP专利(申请公开号:CN101402565A),仅保护“卤代2-(α-羟基戊基)苯甲酸盐化合物”类结构,而MTB-1806专利申请文件(申请公开号:CN109776466A)通过改造BZP的末端,形成新的衍生物,试图巧妙避开了已有专利,如果该申请获得支持,那就意味着,奥翔药业买到的专利只能保护一个分子结构,而对其衍生物无能为力,显得4500万的转让费代价过于高昂。如果以上叙述过于复杂,这里是更利于理解的版本:郑州大学常俊标团队通过优化NBP,发现了BZP并申请了专利,卖给奥翔;后郑州大学常俊标团队又与真实生物合作,通过改造BZP,发现了MBT-1806,并准备将之推向临床和商业化。”

可以看到,NBP、BZP、MBT-1806的分子结构的确是极其类似:

虽然无法证实,但整个事件的过程体现公司颇有种被郑州大学“摆了一道”的感觉。不论如何,上述事实至少体现出两点:1)公司缺乏自主新药研发能力,唯一管线来自于院校转让,2)公司在新药研发方面也缺乏经验,长达数年的时间内未能对类似衍生物进行专利保护,或自行找出更有效的衍生物。

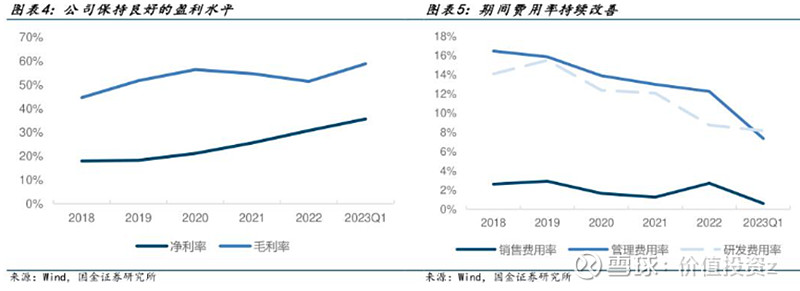

(4)费用情况

和其他CXO类似,侧重B2B的CXO业务一般具备很低的销售费用水平。公司管理费用率被业务量逐渐摊薄,但未来仍可受益于规模进一步扩大时费用继续被摊薄。

公司管理费用中主要是薪资,2022H2、2023H均出现千万级中介费,但尚未到可疑程度。研发费用主要是薪资和直接投入,较为正常。

(5)对公司的判断更新

国金证券在一篇研报中将28家原料药重点公司中,一些业务类似的公司定义为纯API公司或API+制剂公司,其中亦有数家被本系列报告覆盖;而另外一些类似的公司被定义为API+CDMO公司,包含的四家公司有三家被本系列报告按“兼业CXO”、另一家按“小型CXO”所覆盖。

可以看到,侧重于向CDMO转型的四家公司在净利率、ROIC等盈利能力指标上,均倾向于在28家公司中位居高位。

对于本公司而言,原料药行业也好、原料药延伸的CDMO也好,竞争格局都不会乐观,如果做不进创新药CDMO市场,未来潜在空间都非常有限。公司10名博士、不到百名硕士、300+员工数的研发团队,即使和普洛比也只有大概1/5的规模,长期发展角度看,在40家CXO中仍属大概率会逐渐掉队。

但也要看到,公司综合实力放在原料药公司中对比,确属水平尚可,在少数难合成分子的原料药和延伸CDMO中也的确形成了一定的壁垒,因此中短期业绩应该还是稳健的。如果在很低的估值水平上介入,亦可获得阶段性稳定回报。

不过,本系列报告一直将40家CXO公司进行横向比较,在这样的比较中,上列表中大部分公司并未得以准入或普遍倾向于中性和负面评价。相对于本公司,即使今年股价大幅回调,目前仍然维持在30+xPE水平上,和CXO全行业30+xPE的估值水平相差无几,难言低估。

因此,尽管最近一年半公司业绩亮眼,依然维持对本公司的偏负面看法。