福寿园最大的价值在于上海的墓园,但是年报不单独披露面积和单价数据,本文尝试计算一下上海区福寿园的价值是多少。结论是:上海区可售面积215827平方米的价值为366亿。计算过程如下:

福寿园在上海有两处墓园,分别为青浦园和海港园。

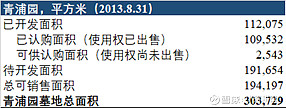

青浦园:根据招股说明书,截止至2013年8月31日,上海青浦园,已开发面积=112075平方米,待开发面积=191654平方米,因此,青浦园墓地总面积=已开发面积+待开发面积=303792平方米。

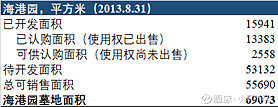

海港园:根据招股说明书,截止至2013年8月31日,上海海港园,已开发面积=15941平方米,待开发面积=53132平方米,因此,海港园墓地总面积=已开发面积+待开发面积=69073平方米。

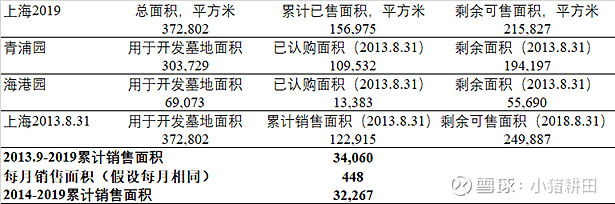

根据福寿园2019年业绩说明会,上海地区累计销售面积=156975平方米,剩余可售面积=215827平方米。因此,上海区墓园总面积=累计销售面积+剩余可售面积=372802平方米。青浦园墓地总面积(303729平方米)+海港园墓地总面积(69073平方米)=372802平方米。二者数据对得上,因此可以进一步计算,2013.8.31至2019.12.31累计销售墓园面积34060平方米。

2013年上半年销售收入占全年49.6%,因此假设上海地区每个月销售面积相等,每月销售面积为448平方米,则2014-2019上海地区累计销售面积为32267平方米。

再计算上海地区的量价关系。由于福寿园只在招股说明书中披露了面积相关信息,年报不披露任何面积相关的信息,所以假设2014-2019年上海区(青浦+海港)每年的销售面积相等(448*12=5378),收入的增量全部由价格贡献。计算得2014-2019价格复合增速为14.57%。其中2019年上海平均墓地价格为17万/平方米。假设未来维持17万/平方米的价格不变,上海区可售面积215827平方米的价值为366亿。