1、中国建筑

中国建筑预计中报业绩:净利润245.0亿至270.0亿元,增长幅度为23.50%至36.10%。预计全年业绩500亿至550亿。

近五年净利润增长率平均11.56%,近10年净利润增长率平均17.64%。近五年ROE平均16.25%,近十年ROE平均16.71%。

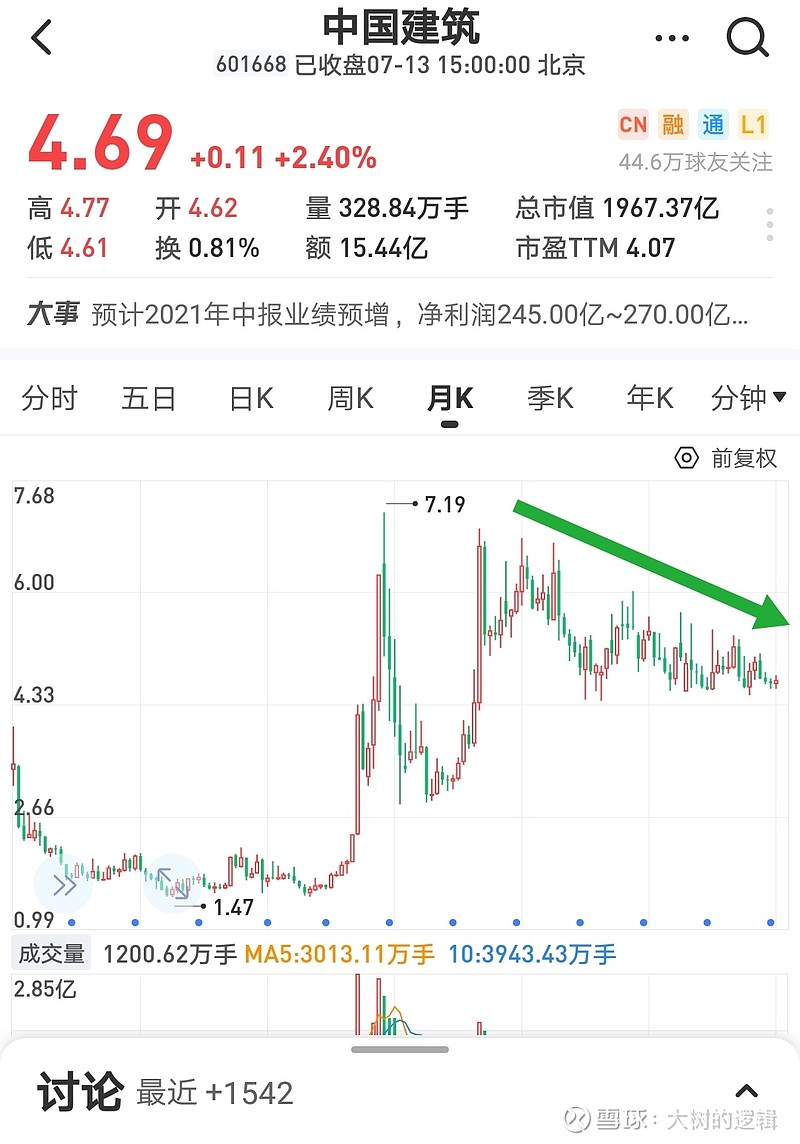

妥妥的超预期,但是股价从2018年初调整至2021年7月13日当天最低价的4.61元,迭创新低且毫无起色。

截止2021年7月13日总市值1967.4亿。PE-TTM为4.07倍,高于近十年1.57%的时间。PB为0.65倍,高于近十年0.91%的时间。

2002年营收1.62万亿,35.6864万员工,人均创利12.59万/人,研究生及以上学历占比7.56%,本科62.26%。

2、爱美客

爱美客一季报净利润1.708亿,同比增长265.50%,预计全年业绩7.49亿。

近三年净利润增长率平均80.8%,近五年ROE平均31.1%且2020年ROE降至近五年最低的16.69%。

股价从2020年9月28日发行价的118.27元、发行市盈率的47.9倍,节节攀升至2021年7月13日当天的最高价785.50元。

截止2021年7月13日总市值1648.4亿,PE-TTM为290.51倍,高于近一年92%的时间。PB为38.48倍,高于近一年88%的时间。

2020年营收4.397亿,员工388人,人均创利113.3万/人,研究生及以上68.82%。

3、两者对比

中国建筑的估值弹簧似乎已经压缩到极致了,但好像上面放了一块巨石,从此再也弹不起来了。

爱美客的估值不断的创新高,好像是脱离了地心引力,拽都拽不回来了,从此一去不复返。

中国建筑做着万亿营收、年500亿净利润支撑起1900亿的市值,而爱美客却用不到10亿营收、年7个亿净利润就能够支撑起1600亿的市值。

为啥?

二级市场难道是一个从来都不需要讲道理的市场吗?

全文完。

@今日话题 $爱美客(SZ300896)$ $中国建筑(SH601668)$ #爱美客# #中国建筑# #2021年Q2雪球热股榜#

福利:

我精选了“20家最顶级的人性生意”,关注微信公众号“大树的逻辑”,在公众号的对话框内输入并发送“20”即可获得。

“2家最顶级人性生意的基金”,关注微信公众号“大树的逻辑”,在公众号的对话框内输入并发送“2”即可获得。