$银华天玑-悄悄盈(TIA05031)$ $银华天玑-年年红(TIAA041001)$

这是我们6月份第3周策略思考,也是第1080篇周策略报告。

一、市场比想象的强,但走出来还需要时间

回顾上周的走势,跌宕起伏之下,上证指数一周下来仅下跌0.61%,创业板指收涨0.58%(Wind,2024.06.14),远比很多人想象的要强的多。

不过,上证指数再次失守年线,技术图形上并不好看,短期的压力是比较明显的,但这种短期的压力并不足以改变中长期的趋势,只会让底部区域更加扎实。

这不是主观判断,这是基于基本面、政策面、资金面、技术面等多方面共振之下的判断。

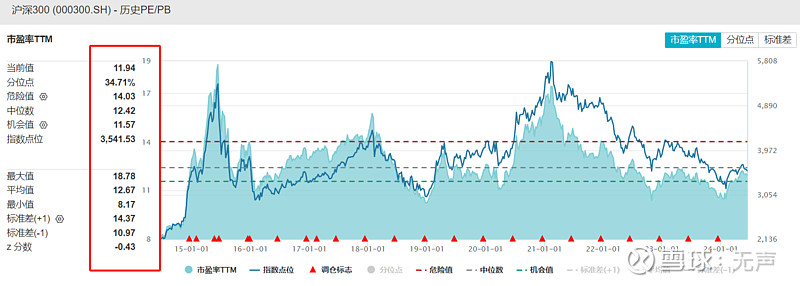

沪深300历史PE走势图,2014.06.20---2024.06.15,Wind

基本面方面,沪深300TTM估值11.94倍,日经225TTM估值21.68倍;创业板指TTM估值27.47倍,而纳斯达克TTM估值43.63倍;(Wind,2024.06.15)

政策面方面,新版“国九条”的重要意义不需要我反复唠叨了吧?

资金面呢, 根据央行6月14日发布的《2024年5月金融统计数据报告》《2024年5月社会融资规模存量统计数据报告》《2024年5月社会融资规模增量统计数据报告》:5月末,本外币存款余额299.18万亿元,同比增长6.5%;

月末人民币存款余额293.26万亿元,同比增长6.7%。前五个月人民币存款增加9万亿元。

其中,住户存款增加7.13万亿元,非金融企业存款减少2.45万亿元,财政性存款增加5759亿元,非银行业金融机构存款增加2.39万亿元。

当然,也不都是好的方面,毕竟外部环境和房地产的出清,对于经济还是造成了一些影响的,但反应在盘面上是不是已经比较充分了呢?

总体来看,我们还是认为市场大概率不具备大幅调整的条件,只不过,要想走出底部区域,还得要看数据的变化,也需要时间。

二、成长和红利的跷跷板效应

最近关于什么时候切换成长风格,我说的是比较多的,有一张图,反复跟大家对比过。

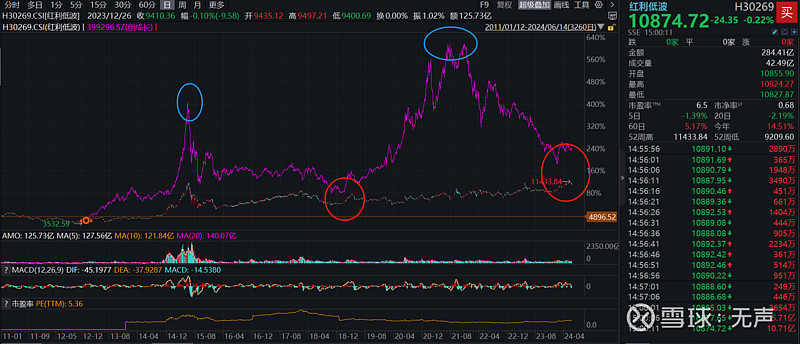

红利低波VS创成长,2011.01.12-2024.06.14,Wind

从上图中,我们应该能清晰的看到,红利低波和创成长的跷跷板效应,从两个指数同一日期起始开始,两个指数有一定的跷跷板行情,表现在:

1、当成长风格起来的时候,创成长一路走高,偏离度较大,其中有两次,分别在2015年6月份和2021年7月---12月;

2、当红利风格起来的时候,红利低波有一波加速行情,而创成长经过长期的大幅调整,两个指数开始无限接近,历史上也有两次,一次是2018年年底,另一次就是2024年年初。

三、成长的风险在于追涨后,快速的下跌

要想把握机会,首先应该想到怎么规避风险,成长风格的风险是什么呢?

有两个,最大的风险就是盲目的追涨,在行情最亢奋的时候入局,而随后迎来快速的下跌。

从历史上看,成长风格的上涨和下跌幅度都很大,时间跨度也比较大,趋势一旦形成,不会轻易结束(数据来源wind,2014.05.30-2024.06.14)。

创成长月K线,2014.05.30-2024.06.14,Wind

以创成长为例,从2021年11月的最高点8707.23点,一路到2024年2月的最低点3242.38点,区间最大跌幅约62.76%,这个跌幅恐怕对于投资者的心理冲击是巨大的。

所以,我们降低了对成长风格的关注,适度关注偏红利风格的方向,也关注债券基金和现金管理类基金。

其次,还有一个风险,就是不能把握底部区域布局的机会,为什么这么说呢?

因为成长风格一旦开始,速度快,涨幅也很大,往往会让投资者在犹豫中,错过了初期的快速上涨行情,反应的速度不够。

四、现在是不是关注成长的好时机

给出我们的判断,大概率是的,主要逻辑有这么几点:

1、周期上看,成长风格到了底部区域。以创业板指为例,经过近3年的持续调整,不管是估值、点位还是调整的时长,底部区域的态势比较明显(数据来源wind,2021.2.15-2024.6.14)。

创业板指,2010.05.31-2024.06.14,Wind

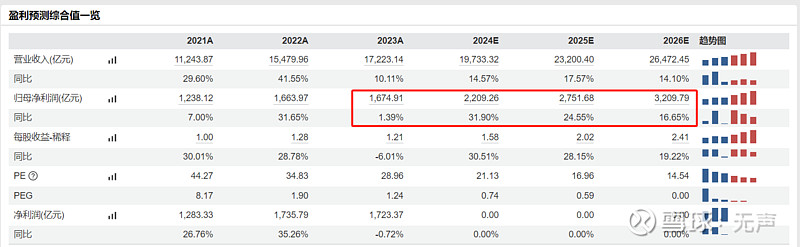

2、业绩和产业上看,创业板指的2024、2025、2026年的归母净利润预测值分别是31.90%、24.55%、16.65%,对比现在的估值和点位,空间慢慢就出来了。

创业板指盈利预测综合值一览,Wind。2024.05.14

产业方面,半导体国产化的进程一直都在推进中,只不过临界点我们不得而知,但从新能车、无人机等产业的突破看,在国家集成电路产业投资基金三期成立的当下,我们对此应该有预期。

五、怎么识别成长

投资成长风格的另一个难题,

1、行业角度,有明确增量的,比如AI、半导体、还有医药医疗,这些方向都有明确的、潜在的需求,只不过,各有各的问题;

比如,AI和半导体,要面对的是产业的突破方向和路径的不确定,而医药医疗现在面对的是各种利空之后,行业的发展空间和规矩又如何定义?

但,这些都不会改变空间巨大,这么一个事实,需要解决的是介入的时机。

2、可选的成长风格指数越来越多。

如果觉得行业角度选择成长风格还是不踏实,还有一个方法,那就是选择成长风格的Smart贝塔指数基金,相应的指数有创业板成长、科创成长、500质量成长、300成长等,都有各自的特点,历史回溯看,也能在一定范围内反应成长风格(数据来源wind,2024.6.14)。

六、底部要靠熬得住

到底什么是好的策略?

最理想的,当然是能够躲避所有的下跌,把握所有的上涨,但这几乎是不太可能的,对于普通投资者来说,更是不太可能完成的任务。

比较适合又能够提高投资效率的方式,就是在底部区域布局,等待周期的轮回,这个方式不分风格和行业,红利、成长、价值方向都一样,医药、电力、消费、科技方向也一样,难点在于怎么确认底部区域。

从我们研究分析看,我们认为包括半导体在内的整个科技板块,以医疗器械、中证生科为代表的医药医疗,以消费红利为代表的基础消费,以互联网为代表的恒生科技板块,总体上,可能是底部区域预期,这个争议并不大。

那么,这个时候,能够坚持住,并持续做好定投,综合看下来,大概率是一个比较明智的选择,熬一熬,机会慢慢就出来了。

唯一遗憾的是,有一部分朋友是在2020和2021年相对比较高的位置进入的,还有一部分朋友做了过山车,倍感遗憾,未来,希望可以做得更好。

另外,多说一句,底部区域会持续多久?以及多久能够走出底部区域?这个时间点只有事后看才能确认,这里面有很多的不确定性,这也是投资的魅力所在,如果什么都是确定的,那就不是投资了。

不过,对此,大家要做好心理和策略上的准备。

好了,本周的周策略就聊这些,核心点总结下:

1、市场短期有压力,但大概率不具备大幅调整的条件,当然,要走出来也需要时间;

2、成长风格和红利低波的跷跷板效应,似乎又来到了一个时间窗口;

3、综合来看,我们认为现在或是关注成长风格的时机点;

4、明天(2024.06.17)周一,我们会继续定投发车2份偏股型基金投顾组合,发车0.3份偏债型基金投顾组合。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

文章精选:

温馨提示:本文不构成投资建议,市场有风险,投资需谨慎。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#基金创作者激励#