$平安银行(SZ000001)$今天平安银行率先亮出年报,这份迫不急待,这份信心十足,贯穿在年报全文中。

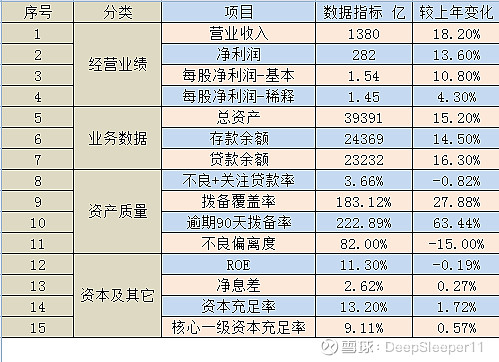

一、主要指标

客观地说,平安银行各项指标全面向好,不仅业绩是近几年最好,资产质量上终于开始有所突破。营收、利润增速可喜,息差提升,解决了资本金短板,最大的亮点还是资产质量,实际不良率、偏离度、拨备都比上年有所好转,从报表里读出了底气十足,甚至主动披露了逾期60天以上贷款数据。

但仔细分析,对这份年报有理由保持一份冷静。

二、好的方面

1、分类认定更加严格

逾期60天以上贷款偏离度96%,较上年末下降14个百分点;逾期90天以上贷款偏离度82%,较上年末下降15个百分点。

2、真实不良率下降

逾期贷款、逾期60天以上贷款、逾期90天以上贷款余额和占比较上年末均实现“双降”。逾期贷款占比2.09%,较上年末下降0.39个百分点;其中逾期90天以上贷款占比1.35%,较上年末下降0.35个百分点;

关注类贷款余额466.65亿元,较上年末减少78.87亿元,关注类贷款占比2.01%,较上年末下降0.72个百分点;不良贷款率1.65%,较上年末下降0.10个百分点;

3、拨备更加充足

拨备覆盖率为183.12%,较上年末增加27.88个百分点;逾期90天以上贷款拨备覆盖率为222.89%,较上年末增加63.44个百分点。

4、其它好的方面

结算收入增长12.6%;新增贷款规模30%投向了按揭;个人存款占比从19.2%提升至22.5%。

三、不好方面

1、新生成不良较高

不良贷款余额没有实现下降。当年不良贷款余额较上年末增加33.28,一个原因是不良的认定标准更高了,另一个原因是新生成不良依然较高。

由于2019年核销了475亿,可推算出2019年新生成不良508亿(惊人!),上年新生成不良517亿,失血点依然没有止住。

新生成不良率依然保持在2.12%,尽管较上年(2.59%)有所下降,但依然是较高水平。

2、存款增长压力大

2019年末存款余额较上年末增长14.5%,但个人存款仅占22.5%,公司存款占77.5%,个人业务的大发展未能输送足够弹药。

更加需注意的是,个人存款中,活期存款占比仅33%,甚至较上年末(37%)进一步下降,零售转型的效果至少到现在没有看到。

拆开看的话,个人活期存款增长13.4%,但个人定期存款增长却达到37.8%,完全有理由相信,平安银行存款虚增(公转私)问题严重。

3、负债成本依然高企

平安负债成本不降反升,从2.42%升至2.46%。企业存款平均成本率2.42%,较上年增加0.05百分点;个人存款平均成本率2.62%,较上年增加0.01百分点;

主要是由于新增存款以高成本的定期为主,活期存款增长乏力。

4、资产结构待优化

全年新增3257亿贷款规模,其中按揭1000亿,占比30%,公司693亿,信用卡671亿,贴现532亿,个人经营贷250亿。平安正调结构力度很大,但新增按揭1000亿规模仍然不足以改变资产结构,优质的按揭贷款占比17.7%(建行35%,招行24%),增加2个百分点,结构调整仍有待优化。

降息周期内贷款收益率依然逆势上涨,从6.4%上升至6.58%,战略定位和客户选择没有变化,大量坏资产正在来的路上。

四、结论

亮眼的报表,反映了平安这家擅长与坏资产打交道的银行风险管理能力在提升,不良处置能力显现,可以看到2019年收回了213亿已核销的贷款,这些钱都是利润啊,而且是现金利润!但资产质量好转仅仅是静态结果呈现,作为投资人,应该动态地、发展地去看一家企业。未来的资产质量由谁决定呢?由今天的战略定位、客户选择、业务结构所决定。只有洞察到这一点,才能辨别好银行、坏银行。这份年报很好地回应了市场期待,但长期投资者更应该关注内在质量改善,而非简单的数字呈现。

“零售业务营业收入799.73亿元,同比增长29.2%;,管理零售客户资产(AUM)19,827.21亿元,较上年末增长39.9%;个人存款余额5,836.73亿元,较上年末增长26.4%;口袋银行APP注册用户数8,946.95万户,较上年末增长43.7%”。

面对这些亮瞎眼的数据,很多平安银行的投资者恐怕欣喜不已,但我这个胆小的投资人却多了一份谨慎。$招商银行(SH600036)$ $建设银行(SH601939)$