很多投资者都困惑于如何阅读财报,面对错综复杂的财务数据,究竟应该看什么?如何透过财报了解到背后的企业。老唐的手把手教你读财报通俗易懂非常适合小白入门学习。

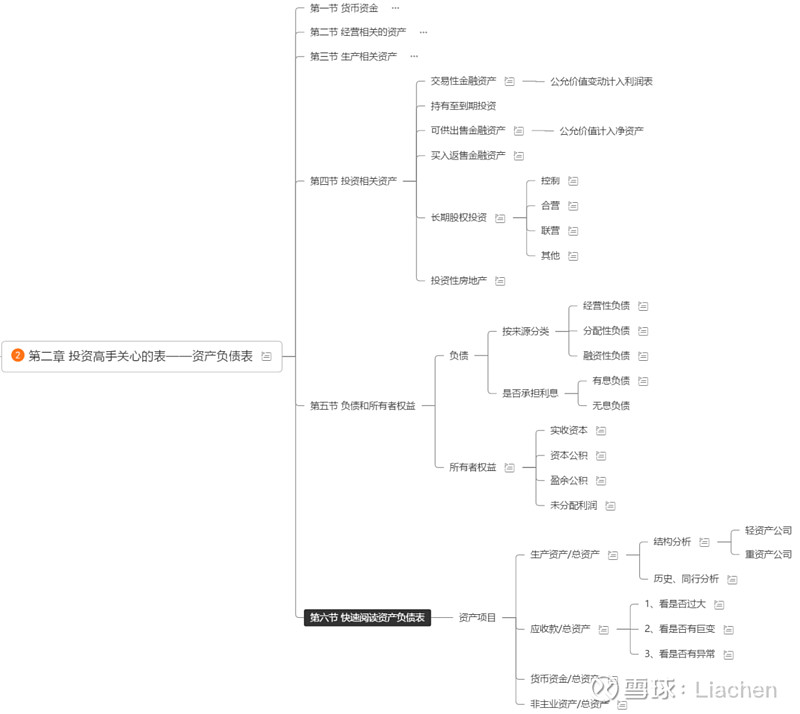

在昨天的上篇中已经介绍了货币资金、经营性相关的资产和生产相关的资产,今天我们来介绍一下投资相关的资产、负债和所有者权益以及怎样快速阅读资产负债表。

投资相关资产主要包括交易性金融资产、持有至到期投资、可供出售金融资产、买入返售金融资产、长期股权投资以及投资性房地产。投资者主要应关注各种资产的计价方式以及如何影响利润表的数据、资产价值的变动是否会影响以及如何影响当期利润。

交易性金融资产:如果公司把债券、股票、基金、权证等金融资产放进“交易性金 融资产”科目,证明公司是打算短期持有来获取差价。公司的投资一旦放进这个科目,是不允许转换到其他科目的。交易性金融资产的特点是不需要计提折旧减值,直接以持有期间的公允价值变动,作为该项资产的当期损益,进入利润表的“公允价值变动收益”科目,影响公司当期利润。买入交易性金融资产时产生的交易费用,作为当期费用,从利润 表里扣除。持有期间产生的利息或分红,作为投资收益,加进利润里。

持有至到期投资:一般是各类债券。有三种情况需要投资者警惕。其一是进行大额减值;其二是减值的转回;其三是重分类。持有至到期投资可与可供出售金融资产相互重分类。任何会计政策的改变,都必须高度重视。

可供出售金融资产:公司有些投资品,管理层还没想好到底归入短期持有的“交易性 金融资产”,还是长期持有的“持有至到期投资”,于是就索性放进另一个科目一“可供出售金融资产”。可供出售金融资产和持有至到期投资一样,是用买入成本加交易 费用当作初始成本。这里和大家一起复习一下,交易性金融资产的成 本里不包含交易费用。购买交易性金融资产的交易费用,直接作为费 用从当期利润表里扣除。可供出售金融资产和交易性金融资产一样,采用公允价值计量。 但不一样的是,可供出售金融资产的公允价值变动不计入企业当期利 润,而是计入权益科目下的资本公积的变动,其影响净资产,不影响 利润。

下面的表格展现了三种金融资产对利润表产生影响的项目。

长期股权投资:对其他公司的股权投资可分为控制,合营,联营和其他。

买入返售金融资产:实质上就是一笔抵押借款。其交易的对象通常为票据、证券、贷款等。如果借钱的人违约了,到期没有接受“返售”,那么放款人有权拥有这些 抵押品。

投资性房地产:企业有些房产、地皮,可能不以自用为目的,而是为了赚取租金、 获取升值。这些房和地就会被放进投资性房地产科目内。

负债和所有者权益:负债也是“权益”,是债权人的权益。债权人享受收回本金和按 约定收回利息的权利,没有参与经营的权利,也没有参与企业收益分 配的权利。所有者既具有参与企业管理的权利,也具有参与收益分配的权利。

负债按照到期时间是否在一年内,分为“流动负债”和“非流动负债”。投资人看负债的角度至少可以有另外两种:一是以负债的来源, 分为经营性负债、分配性负债和融资性负债;二是以是否承担利息, 分为有息负债和无息负债。

经营性负债是伴随企业经营性活动而产生的,包括各类应付X X、 应交XX、预收账款等。通常是无息负债。

分配性负债是伴随企业的盈利而产生的,主 要指应付股利和应交所得税。没有盈利的企业,通常不会产生分配性负债。通常是无息负债。

融资性负债则包括各种形式的长短期借款。一般是有息负债。

所有者权益,也叫“股东权益”,由公司总资产减去总负债得岀。 所有者权益主要由四部分组成,即实收资本、资本公积、盈余公积和 未分配利润。

实收资本也叫“股本”,就是营业执 照上的注册资金。它等于股份总数乘以股票面值。

资本公积,是股东投入的 超过股本的部分,不是由企业利润形成的。因而,资本公积可以用 来转增股本,但不能用来分配。

盈余公积是利润里留下来,继续投入扩大再生产的钱。企业经营获利以后,利润的分配是有规定顺序的。首先,要弥补以前年度的亏损(若有);其次,要按照当年税后利润的10%计 提法定盈余公积;再次,由股东自行决定是否提取及提取多少任意盈 余公积;最后,决定是否向股东分配。

企业挣的钱,提取了盈余公积后,剩下的就是未分配利润。未分配利润的用途由股东自己决定。

目前为止,资产负债表的内容就已经讲完了,但都是概念,投资者拿到企业报表是应该怎么看可能大家还是不太清楚,接下来总结一下如何快速阅读资产负债表。

针对负债我们可以计算一下企业的负债率。通常教科书 会用“负债/总资产”来计算负债率,但这种方法参考意义不大。负债中的无息负债对企业而言没有压力,因此,有价值的负债率计算应该使用“有息负债/总资产”。企业的负债率,应该和同时期、同行业的其他企业比较。如果有息负债超过了总资产的六成,企业算比较激进了。如果遇到宏 观或行业的突变,企业陷入困境的可能性就比较大。因此,对于有息 负债比率比较高的企业,投资者应多一份小心。

针对资产项目主要看四个要点生产资产/总资产;应收/总资产;货币资金/有息负债;非主业资产/总资产。下面详细介绍下这几个比值。

生产资产/总资产:这里的生产资产包括企业资产负债表里的固定资产、在建工程、工程物资以及无形资产里的土地。通过计算生产资产占总资产的比例,我们可以评价这个公司的类 型。占比大的一般被称为“重资产公司”,占比小的则被归为“轻资产公司” 。轻资产公司优于重资产公司。划分标准用“当年税前利润总额/生产资产”,得出的比值如果显著高于社会平均资本回报率(按银行贷款标准利率的两倍毛估),则属于轻公司,反之则属于重公司。通过财报看透行业看公司自身生产资产/总资产比例是如何变化的。然后将自己放在企业老板的角度,思考为什么变重,或为 什么变轻?企业加大的是哪块资产,减少的又是哪块资产,利弊分别 是什么?同样,可以统计竞争对手相关数据,对比他们在年内变化的异同。

应收款/总资产:应收款一般用资产负债表的所有带“应收”两个字的科目 数字总和,减去“应收票据”里银行承兑汇票金额(银行承兑汇票等于略打折的现金)。分析方法:

第一看是否过大,总资产里过半都是应收款,这公司显然有问题 (一般超过三成已经算严重了)。拿应收账款余额除以月均营业收入, 看应收账款大致相当于几个月的收入(应付账款也可以这么看),思 考是不是过大了。但究竟多大算“过大”,没有一个标准的衡量原则, 要根据各个行业的商业模式来定。有些行业普遍偏高,有些行业普遍 偏低。最好对比同行业其他公司数据,处于中位数以上的,可以暂时 认为是偏大了。

第二看是否有巨变,正常来说,不应该发生超过营业收入增幅的 应收款增幅。

第三看是否有异常,所谓异常,如某些应收款单独测试减值为零, 应收款集中在少数几家关联企业,或者其他应收款科目突然大幅增加,等等。

货币资金/总资产:这个比例主要看公司是否有债务危机。一个稳健的、值得信任的公司,它的货币资金 应该能够覆盖有息负债。在出现紧急情况时,能够保证生存。至多可 以放松至货币资金加上金融资产,两者合计能够覆盖有息负债。这个 比值,是个刚性标准,可以和历史比较,看看企业发生的变化,但无须和同行比较。

非主业资产/总资产:这个比例主要看一个公司是否将注意力放在自己擅长的领域。

至此财务报表中最大的拦路虎资产负债表已经解决掉了,如果你一路顺畅读到了这里,恭喜你,目前你已经是半个行家了。今天就介绍到这里,下一期将介绍普通投资者最喜欢的表——利润表,自利润表起,后面的难度就大大降低了。相信要不了多久, 财报就会成为你的商战小说、休闲读物。那么敬请期待啦!!!

@今日话题 @交易小助手 @不明真相的群众 $万科A(SZ000002)$ $万华化学(SH600309)$ $立讯精密(SZ002475)$ #投资防雷指南#