山煤国际2022年年报公布前并没有出业绩预增公告,这意味着他去年业绩增幅没有达到同比增长50%的预增门槛,加上去年底他又投资了19亿元入股山西银行,同时去年也进行过半年度的分红,所以对山煤国际的业绩情况,以及他还能否继续大比例进行现金分红,一时众说纷纭。

早两天年报如期公布,同时还公告了公司2024年-2026年股东回报规划,山煤果然不负众望交出了一份靓丽的答卷。

下边是我阅读年报时比较关注的地方和一些简评。

先看看主要会计数据和财务指标:

这里有山煤国际的第一个亮点:那就是ROE,高达52.07,这在重资产的煤炭行业是非常难得的,然后再看分季度的财务数据:

下边是主营业务分析:

营业收入和营业成本都出现了下降,这主要是由于公司减少了贸易煤的规模导致的。另外就是财务费用持续下降,研发费用有所增长。

山煤的主要业务包括煤炭生产、煤炭贸易、航运及其他,其中主要利润由自产煤贡献,去年自产煤毛利就超过了200亿,其中动力煤和冶金煤的毛利率双双超过73%,这在上市煤炭股里是最好的,算是山煤国际的第二个亮点;

除了自产煤的高毛利,从下表中,我们还可以看出山煤国际的第三个亮点:贸易煤的高毛利。山煤国际是从煤炭贸易起家,后来才整合收购煤矿转型为以自产煤为主的,有别于大多数上市煤炭股,山煤国际的运销体系本来就在上市公司体内,不仅有市场优势,还能减少大量的关联交易。

按年报里公司的说法就是:

公司依托于三十多年贸易业务的积累,在全国主要煤炭生产地都建立了煤炭贸易公司及发运 站点, 在主要出海通道设立了港口公司, 形成了独立完善的货源组织体系和煤炭销售运输体系, 与众多优质用户建立了长期稳定的合作关系。此外,公司控股股东山西煤炭进出口集团有限公司 是山西省唯一一家拥有煤炭出口专营权的煤炭企业,拥有出口内销两个通道,可以在国际国内两 个市场配置资源。

下边对山煤近三年来煤炭业务的经营情况进行拆解和对比:

山煤去年把焦煤和无烟煤合并为冶金煤进行披露,为了方便对比,我将2020及2021的焦煤及无烟煤数据进行了合并。从上表我们可以看出:

这里有山煤国际的第四个亮点:吨煤成本很低,而且从近三年数据上看,成本上涨的幅度远低于吨煤售价的上涨幅度,吨煤毛利持续提高。

按年报里公司的说法就是:

公司推行成本领先战略, 通过不断优化成本管控体系,加大成本考核力度, 树立全员成本意 识,突出可持续成本优势,全力保持行业成本领先水平。公司高度重视先进产能建设, 通过技术引领和精益管理,积极释放先进产能,实现持续降本增效。一方面,公司大力推进矿井数字化、 智能化、信息化、自动化建设, 推广矿井无人值守、远程遥感技术,以技术进步推动降本增效;公司秉持精益化管理理念,煤炭生产管控、安全生产管理在全省处于行业先进水平。

从上表中,我们还可以看出山煤国际的第五个亮点:煤种优良,还是煤炭品种最齐全的上市煤炭股。

按年报里公司的说法就是:

公司所属煤矿分布于大同、忻州、临汾、长治、晋城等地,煤矿地区分布广、品种齐全、煤质优良、产品入洗率高, 矿井采掘系统先进、人员少、管理水平高。公司目前已形成动力煤、焦 煤、无烟煤三大煤炭生产基地, 煤炭加工技术成熟,能为客户提供各类用途商品煤定制化服务, 公司配有商品煤中心化验室,通过对各煤矿、选煤厂煤质管理工作严格考核,使公司煤炭产品长期保持高质量、低成本发展。

下边我们来看山煤国际的煤炭储量情况:

从这里我们可以看出山煤国际的第六个亮点:资源储量和可采储量越挖越多,这在上市煤炭股里不多见吧?

有人会关注山煤煤矿的煤炭储量及可采年限,我觉得这个问题根本无需顾虑,因为山煤国际背靠着山煤集团和山西焦煤集团两棵大树,煤矿资产的注入是有足够保证的,按公司的说法,2022年公司在产能核增和资源扩增上已取得了突破性进展。

下边我们继续往下细看看公司生产矿井生产经营情况:

主要控股参股公司:

从上边两个表,我们可以看出山煤国际的第七个亮点:2023年的增长点,就是去年种的树,今年会结果了。

表一中底色为绿色的四个生产煤矿在去年无论是销售收入还是净利润都出现了同比大幅下降,拖累了全年的业绩,原因就在下一张表里面,被基建改造工程耽误了,今年影响这几个矿井的问题解决后,就又多了四棵摇钱树。

其中宏远煤业去年又多核增了30万吨产能,表二中的顺鑫煤业,去年已经顺利验收投产,年报将其列为基建矿井而不是生产矿井,就是因为最后的生产手续是元旦后才办理完的,今年就会正式列入生产矿井了。

看下表的工程进度,明年,另基建矿井庄子河矿有望完成投入生产,后年基建矿井镇里矿有望完成投入生产。

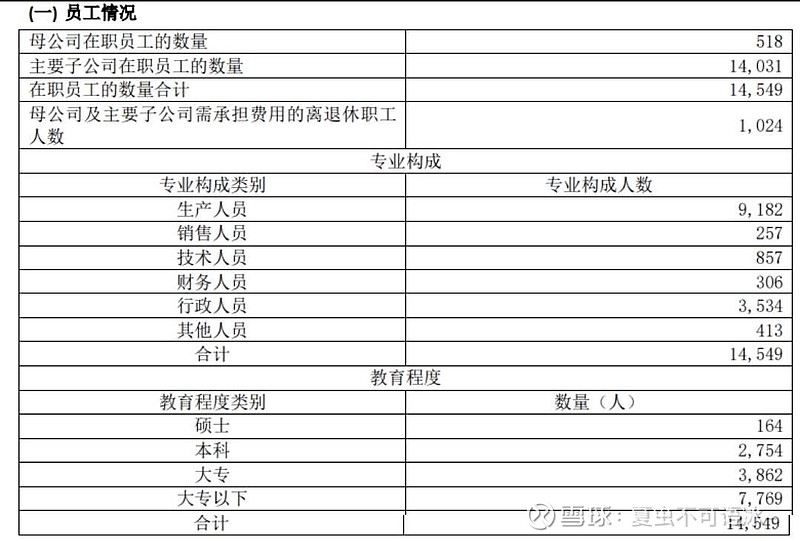

下边是山煤国际的第八个亮点:人员少、管理水平高。

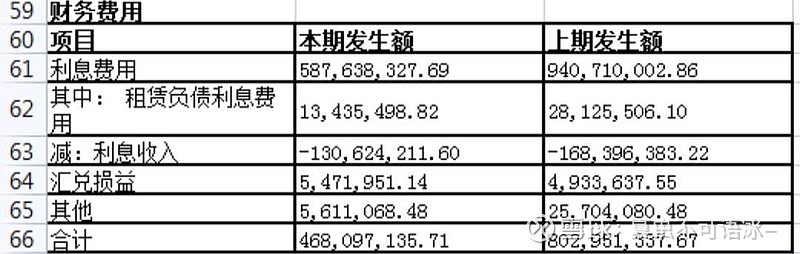

销售费用及财务费用情况:销售费用增加不多,财务费用下降明显。

专项储备增减情况:本期增加7.5亿元,余额增加2亿元。

最后在说一下入股山西银行等投资的情况,年报里列示如下:

一句话,入股山西银行现在并没有什么影响。

简单提一句,内蒙古准格尔旗柏树坡煤炭有限责任公司是个优质露天矿,如果山煤集团以后将其注入山煤国际,对上市公司将是一个优质的资源补充。