理文造纸是包装纸行业巨头,当前销售规模和利润位于行业第二,仅次于$玖龙纸业(02689)$ ,领先于$山鹰纸业(SH600567)$ 。无论是雪球的关注度和讨论度、以往与行业分析师的沟通,还是券商研究报告的覆盖度,都表明理文造纸一只被市场普遍忽视的股票。理文造纸市值约300亿港币,在过去一年的平均日换手率只有0.73%,远低于玖龙纸业的1.53%和山鹰的1.25%。我认为理文造纸公司本身的基本面要显著优于关注度更高玖龙纸业和山鹰纸业,然而并未得到市场充分的重视,故专门撰文介绍,俗称“吹票”![]() 。

。

包装纸行业是一门To B的生意,主要产品是箱板纸和瓦楞纸。说起箱板纸和瓦楞纸,也许大多数人还感到有点陌生,但实际上几乎每个人都是瓦楞纸箱的消费者。瓦楞纸箱,也就是若干层箱板纸和瓦楞纸经过简单物理加工后制成的纸箱,常见的纸箱有2层~7层不等。自1920年双瓦楞纸板问世用于商品包装以来,瓦楞纸箱在运输包装中已超过80%,是现代商业和贸易中使用最广泛的包装容器。几乎所有轻工业产品的外包装,都离不开瓦楞纸箱来实现更低成本的运输和分销。家电、文具、食品、饮料、日化、服饰,you name it,都离不开瓦楞纸箱包装。近些年,随着网络购物和快递行业逐渐发达,分销环节减少,纸箱用量更有结构性增长的趋势。简言之,瓦楞纸箱以其廉价、轻巧,良好的抗震性、可加工性、可印刷性、可折叠性(节省储存空间)以及可回收性(降低社会综合使用成本),使其几乎没有被替代风险,这点对于价值投资者很重要。

图:瓦楞纸箱生产至终极产品过程中各形态

由上述可以引申出来的包装纸的重要行业特性,是其需求量/消费量随着下游消费品行业的增长而增长,这一点行业特性与玻璃、钢铁、煤炭、水泥有着本质的不同,这也是我认为包装纸行业相对于上述行业应当享有估值溢价的原因。

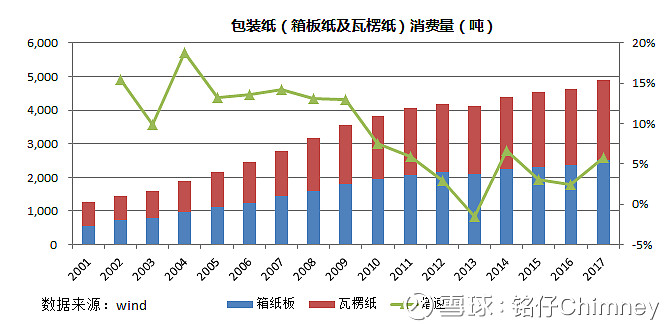

由图可见,从2001年至2017年包装纸消费量几乎一直处于稳定增长状态(除2013年微降)。中国经济结构仍在处于调整中,经济增长对于投资和出口的依赖度将有所下降,而对于消费和服务依赖度将不断增加。由于中国人均收入水平和城镇化率仍有较大提升空间,社居民消费支出亦是如此,长期看,包装纸消费量保持3%甚至更高的增速并不困难。造纸行业有很多子板块,随着信息互联网化、办公无纸化,文化用纸、新闻用纸未来消费量都有可能逐渐下行,但唯独包装纸消费量仍然可能稳步上升。相对于造纸业其他子版块,包装纸产品亦可以简单视作高同质化的工业品,核心竞争力主要建立在成本控制和物流布局,用途明确,竞争格局相对清晰,因此确定性也更高,这应当也是估值溢价的来源之一。

当前处于包装纸行业的周期高点吗?很多朋友可能听闻过造纸业是一个周期行业。投资界通俗说法,周期股应该高PE买入,低PE卖出。包装纸行业的周期性,在16年以前成立,但未来则很可能呈现无周期性和弱周期性的特点,这点与美国包装纸行业类似。去年,曾有人跟我争辩说2017年就是行业顶点,未来造纸利润降大幅下滑,然而事实是行业龙头2018年盈利水平相对于2017年还有大幅提升;即便是2018年下半年包装纸价跌跌不休,龙头的利润并没有丝毫减弱。

包装纸行业的周期性,主要是由于过去供给的无序增加所致。在此轮环保新政以前,当纸价景气时,即便是作坊式工厂,也能开机造纸。虽然行业需求一直保持稳定增长,但供给的边际溢出将导致纸价大幅下滑,行业整体进入亏损;行业亏损又带来随着低效产能退出,纸价和利润逐渐改善,如此往复,五六年一循环。与此同时,造纸一直被认为是重污染行业,长期以来,中国的制造业看似享有低成本优势,其实很重要一个原因,是忽视了隐形的环境成本。

2016年以来,史上最严的环保政策几乎彻底改变了造纸行业强周期循环的基本逻辑。环保督查的空前严厉和排污许可的实施,造纸产能大幅减产退出。浙江富阳曾是中国的“造纸之乡”,造纸量据称一度占中国约三分之一,而到了2019年,富阳的造纸企业几乎全部腾退;另一个造纸大省广东,实施碳排放指标管理,几乎不再批准新的包装纸产能。其他地区,均有不同程度的产能清退和环保限产政策。造纸企业只要“保住”绿水青山,通过环评拿到排污许可,就等于抱住了金山银山。

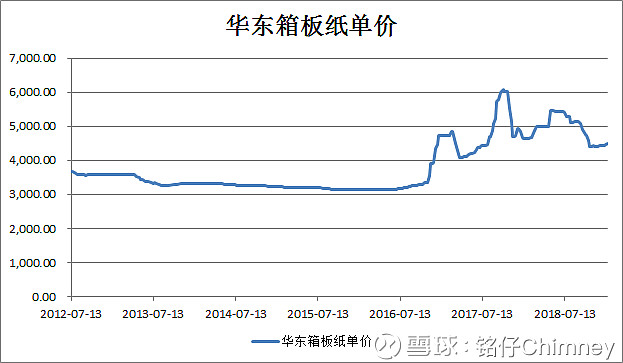

以华东地区箱板纸价格为例,随着环保限产,国内纸价自2016年起一路飙涨,华东箱板纸平均吨纸价从3000元附近一度涨至2017年10月的6000元,包装纸企收入和利润亦大幅提升。近两年从多个维度的观察以及后续执法的力度来看,高压的环保政策并未出现执行松动的态势。环保成本的加入,包装纸行业纸价中枢几乎永久性抬高;行业进入门槛加大,小型产能、环保不达标产能出清,行业供给侧改善;排放指标和进口废纸配额指标向合规的巨头倾斜,行业集中度提高,纸企议价力增强,未来行业将呈现弱周期甚至无周期。

包装纸使用废纸生产,因此玖龙、理文和山鹰经常也被称为“废纸系”,而晨鸣、太阳这些生产文化纸为主的企业,原材料为纸浆,被称为“纸浆系”。中国废纸来源有两部分,国内废纸回收和进口废纸,过去几年比例大约是2:1,进口废纸质量好过国内废纸。环保政策的趋严,带来两个影响:一是纸价飙升,带来国内废纸价格大幅提升,与此同时进口废纸价格涨幅较小,因此进口废纸相对于国废的成本优势更加显著,企业能获取的外废配额逐渐与现金利润划等号;二是我国推出绿篱行动,重视对洋垃圾的管理,外废检查趋严,配额指标向管理规范的龙头倾斜,18年玖龙理文和山鹰获得的配额超过了行业总量的60%。简单说,每一批废纸进口配额都可以视同给纸企发放的“现金红包”,每份红包的金额随着纸价增加而增加,红包数量(配额量)随着洋垃圾管理趋严而减少,但总的来说,红包总额比16年以前大多了,这是行业龙头额外利润的来源。

废纸进口带来的另一个股价扰动因素是汇率,因为人民币汇率下行会增加纸企进口废纸的成本,所以有时候人民币汇率大跌,玖龙/理文股价会跌,但其实我认为汇率影响并不太重要,并不建议过分关注。某些外资券商的研究报告认为玖龙理文对于美元汇率的利润弹性在3左右,也就是美元兑人民币汇率上涨1%,玖龙理文的净利润减少3%,这个计算结果是完全错误和离谱的。理文自己披露的美元汇率/利润弹性是0.3左右,是基于仅仅美元汇率变动,我认为理文的计算更符合实际情况。由于篇幅有限,我不再详述计算汇率弹性计算过程。

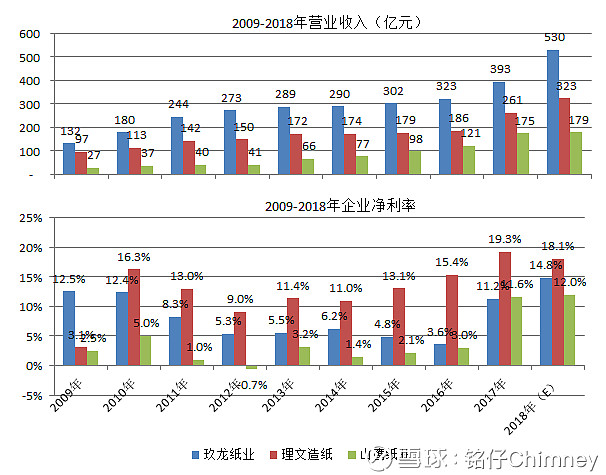

玖龙和理文的短期股价走势受包装纸出厂价影响较大,但事实上,18年以来,纸企的利润并未因纸价下行而下滑。一个行业整体的盈利能力其实主要是由于竞争格局所决定的,认清这点很重要。2018年纸价平均价格其实略低于2017年均价,但山鹰纸业在2018年净利润仍同比增长68%,如扣除掉山鹰收购的并表影响,净利润同比增长约37%。由于上面提到的行业竞争格局受环保政策而得到永久性改善,虽然包装纸出厂价受短期需求和下游存货影响而波动,但纸企议价力增强使得废纸采购成本亦大幅下降(包装纸主要成本是废纸采购成本,原材料成本约占)。理文上半年净利增速约36.5%,我预计理文18年全年净利润同比增速在25%以上。废纸采购成本统计并不便利,我直接借用某媒体图表来展示18年发生了什么。

注:今年国废价格与包装纸价格平行下行,未大幅侵蚀纸厂利润。

最后,我再说一说为什么在玖龙、山鹰和理文中选择理文。

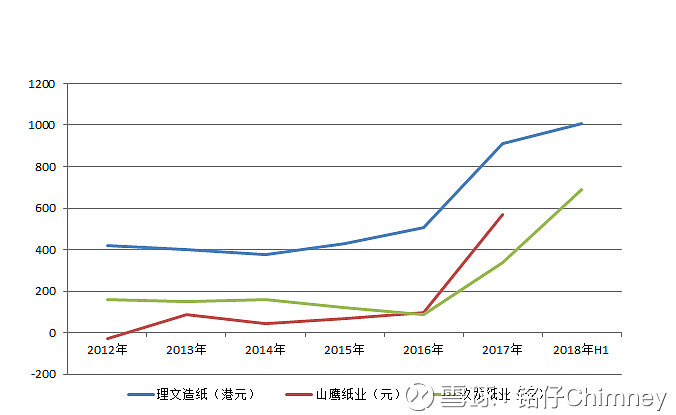

包装纸行业,属于制造业上游,比拼的是成本优势,理文的成本相比于玖龙和山鹰具备明显了优势,在估值倍数差异不大的情况下,首选理文这个cost leader。吨纸净利常年高出200-300港元/吨,历史净利率高出近10%(这两年随着纸价提升分母变大,净利率差异缩小到7%左右),其中约5%差异体现在生产制造环节,5%差异体现在三费的控制上。

图:理文、玖龙和山鹰吨纸净利润比较

其次,多元化尝试方面,理文少而精,成为加分项。从14年左右开始涉足生活用纸领域,并取得了不俗的成绩,目前国内排名第五,仅次于恒安、维达、金枫叶和中顺洁柔。2018年上半年理文生活用纸销售收入占15%左右,营业利润率做到16%左右,难能可贵。生活用纸板块参考$恒安国际(01044)$ 维达和中顺洁柔,市盈率应给到动态20倍左右,远高于当前包装纸板块5倍市盈率。生活用纸之所以能给到20倍市盈率,是因其消费品属性,成长确定性高、抗通胀,包装纸行业亦类似,但市盈率却相差了15倍。如果将理文造纸财务指标与生活用纸龙头恒安国际比较,并不具备劣势,未来理文造纸的ROE周期中枢应当在20%~25%区间,仍是高于大部分消费品企业的水平。

其三,在分红和股票回购方面,理文远超过同行的玖龙和山鹰,亦超过绝大部分上市企业。理文过去一年两次分红共计0.40港元,相当于2019年1月18日收盘价6.75元的5.9%,如按照过去3年34%的分红率,明年分红将达到股价的6.8%,单现金分红这一项,理文就已经秒杀绝大部分企业。理文的股票回购也是可圈可点,理文具有长期回购股票的历史,15/16/17/18年,理文分别回购注销了0.91亿/0.4亿/0.33亿/1.19亿股,相当于总股本的2.1%/0.9%/0.8%/2.7%。高分红和频繁回购,也是价值投资者的心头好。

话归正传,对于持有理文的我而言,理文的交易活跃程度确实有点糟心,有时候一看挂单情况,发现300万过去就足以砸个3%的涨幅,理文有时候一天的回购股票数量,可以占到当天交易量的一半。因此,对于大资金而言,理文很难收集很大筹码,同样,大筹码减持,也意味着较大的价格折扣。

以上是本人对理文造纸的一些浅见,限于篇幅,有的话题没有深入展开,欢迎球友们拍砖指正![]()