$五粮液(SZ000858)$ 我不知道这样想对不对,五粮液目前的营销策略似乎是“稳定高端,以价换量促销系列”,这种销售策略明显和老窖是不同的,这可能和企业本身的差异性相关,当然,也不排除管理层对当前白酒的形势误判造成的。就五粮液而言,系列酒如果降价促销,一方面降低了库存,增加了现金回笼,另一方面也加强了中低端的市占率,也不能说不是正确的策略。就目前的市场而论,处于高端的毫无疑问是茅台的高端系列,这个地位不仅仅五粮液难与争锋,老窖等其它企业也同样困难。在白酒的整体市场产量减少的形势下,如何取得优势,向中低市场端扩展也不能说不是一招棋,这些年事实上处于头部的白酒企业的产品也在向中低端市场下沉的,将来的市场,中低端也会被优质的白酒企业逐步占领,那些没有品牌的地方白酒企业,还有那些靠酒精勾兑的产品肯定会逐步被挤压,经营越来越难。看看目前市场的白酒企业,顺鑫的利润增长率已经4年是负增长了,黄台虽然还维持着,尽管做了资产整顿也仅仅维持着生存。既然高端难以和茅台争锋,那么抓紧中低的市场也能活得很好的。关键是高端也不能倒掉。

有人可能对吨酒价格的下降有不同的看法,在销售策略中,价格降低以提高市场占有率这是常用的招数,只是不知道五粮液的这种价格调整是被动的呢还是主动的所为。但从销售策略上,降价促销并非是一种不好的做法,这只是根据公司的实际作的决策。浓香型白酒高端出酒比例不如茅台高是事实,下面还要结合数据说明这一点。有些分析判断我在图表下面再说。本分析主要根据半年报,参考了去年的年报的一些数据。

首先需要说明:茅台,五粮液,老窖的半年报都是没有经过审计的。董事会和公司会计工作负责人有例行的保证“真实、准确,完整”的申明。 不审计可以节约资金,但也容易调节数据。下面分9个视角看看这三家公司的经营情况,至于净利润,净资产的盈利能力等等,很多人分析得太全面、太多了,我就不作分析了。

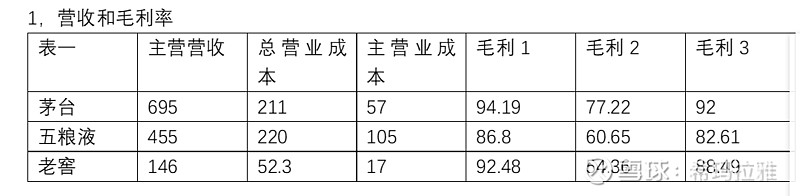

说明:毛利率:1,高端酒毛利率,2,系列酒毛利率,3,总毛利率

营业总成本=主营业成本+期间费用+税。营收分为总营收和主营营收,茅台二者有些差异,五粮液、老窖无差异。说明茅台主营业之外有收入,五、泸几乎没有。

茅台的主营营业成本很低,简直就是印钱。这是因为茅台的高端比例大,毛利率高,盈利能力强大。但老窖的主营营业成本更低,毛利1也和茅台相差仅仅1.6个pp。五粮液的高端毛利率低于他们,一方面是价格问题,另一方面是成本控制不如他们。

相对而言,五粮液的主营营业成本高得很多。参看下表。

茅台 :半年报没有相应的营业成本细目.也没有可比性。 五粮液的原料和人工成本同比没有异常,说明并不是特殊情况,但和老窖比则人工费用太贵了。老窖的成本主要在原料上,五粮液的成本主要在原料和人工上。为什么五粮液的人工那么贵呢? 根据22年年报,在职和刚离任的五粮液管理层在公司有薪的25人,最高的薪水250万,一人。最低3.5万,总计约1304万。工资实行宜宾市工商业工资总额管理办法。企业雇员从22年期末报告看在母公司在职人员17142人,子公司8322人,合计25464人,上半年,主营成本每一元人工费用支出获得8.227元营业收入。 老窖的管理层最高薪水164万,上百万年薪的9人.总计薪水1448万。总数额与五粮液差不多,但上百万人数多。母子公司合计在职人员3605人。上半年每一元人工费用支出获得营收12元。老窖的效率高。 当然上面的算法有逻辑漏洞,就是主营的人工成本并不是公司所有的薪水额。按照老窖22年报资产负债合并表“应付职工薪酬”数据6.75亿,人均18.7万元。五粮液22年年报应付薪酬中是33.75亿。按照在职人数人均推测为13.25万元。 在管理上说,五粮液的人员负担大,人均收入低于老窖。当然茅台酒不用说了。对于五粮液而言,一个重要的任务就是提高劳动效率,把人均创利提高到老窖的水平。所以公司的技改投入了一些项目,例如原料处理的自动化,灌装的现代化等。按照管理层的解释有:“积启动实施 345 高质量倍增工程。其中,523 车间 2000 吨技改扩能项目、8 万吨陶坛酒库项目、磨粉自动化改造项目建成投用;勾储酒库技改工程、智能包装仓储一体化项目完成主体施工;10 万吨生态酿酒一期和二期项目、110 千伏配电系统改造项目、江北供水系统升级改造项目、制曲扩能项目、集中污水处理厂项目开工建设。“前面的项目应该和提高劳动效率有关。

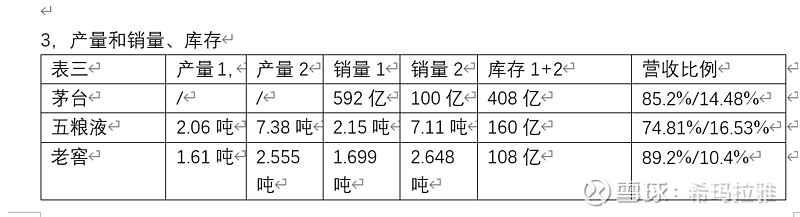

产量和销量1是高端酒,2是系列酒。库存不区别。 1, 营收比是高(中)端和系列酒营收比例。老窖营收集中在中高端,五粮液的系列酒有优势,这也许是一个阶段性的问题。老窖的中高端和系列酒的比例似乎比茅台还好,这也许是定义上的问题。 2,茅台 半年报没有公布茅台酒和系列酒的产量。 3,五粮液增长率 高端同比产量+11.14%,销量+15.82%,系列酒同比 产量+31.43%、销量+33.6%,系列酒明显放量。不过呢,22年年中系列酒的产销量都是大跌的(产量-40.4%销量-38.13%)。管理层的解释是“2022 年度五粮浓香公司优化产品结构,向中高价位产品聚焦;2021 年度低价位产品销量基数高”。从销量看22年全年销9.4万吨。23年半年销7.11万吨。

4,老窖增长率,中高端产量-25.1%,销量-3 系%,列酒 产量+12.28%、销量+21.2 %显然老窖也同样系列酒增长。 对于五粮液的看点我不认为系列酒的价格调整是一个问题,关键要看在系列酒放量的同时,高端是不是稳定,增长如何?五粮液高端明显也增长的。但老窖却是中高端增长率下降了。老窖的毛利率和roe高得益于劳动效率高的可能大。

有人担心茅台的千元价格位可能挤压五粮液,但是看茅台的高端比例,难不成茅台要把毛利率94%的产品降维到毛利率80%价格去挤占五粮液的份额?这也要看茅台这一部分的产量。目前它的营收十分之一的系列酒的产量对五粮液和老窖购不成威胁。

4,销售模式和毛利率

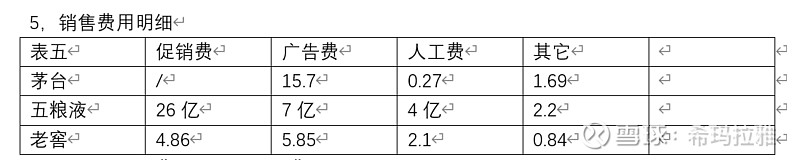

五粮液 直销增长 +11.09 % 经销增长 +7.15 % 。 老窖 直销增长 -22.7 %,经销增长 +28.8%。老窖的直销毛利率很奇怪。 可以说老窖的渠道靠传统大商,直销很落后。 老窖前五大经销商占62.38%,第一大商占47.3%。可见老窖的销售依靠渠道商。 五粮液的渠道增加了商家,促销的力度大,主要集中在系列酒上。如果五粮液是主动的让利给渠道,短期营收承压,但后期会得力。关于促销的力度看下表。

茅台的广告费包括市场拓展费用。 五粮液的促销费用由于新品牌导入可以理解。其它费用正常。五粮液的促销费主要是开瓶扫码的奖励。这属于中低端市场。或许市场会诟病五粮液,但浓香的高端出酒率就必然造就中低端的量偏多。所以五粮液的品牌多。如何促进系列酒的去库存是一个大事。 其实不仅仅是五粮液贴牌多,茅台的集团公司不是也拥有一大把系列茅台的品牌吗?老窖也是有的。类似茅台,如果高端强大,系列酒再乱也不能挡住主要品牌的光辉,如果主品牌弱,系列牌子越多,高端越受伤害。所以关键还是培养高端的品牌价值。五粮液的普5还是有提高空间的。普5有历史,有文化,也有市场,如何提高高端是一个课题,高端硬了,系列的牌子酒不会影响五粮液的发展。如果高端倒了,公司也就完了。洋河,汾酒,水井坊,舍得,贡酒,酒鬼等等公司,主要的缺点就是高端不高,目前真正的高端就是茅台的飞天和年份酒,五粮液的普五也算高端吧。老窖的1573和普5差不多,但市场认知上还是普五好一些。

应收账款是可以有的但暂时没有收到但已经发货或在途,不排除产生坏账。合同负债是钱已经在公司但还没有发货。所以,“+主营收入”=应收账款+合同负债+主营收入是全部可能得到的营收。.增长率是和去年半年报总营收的比率,虽然不太严谨,但能包括合同负债和应收款的情况,大体反映不被数据调节的增长情况。显然,老窖的营业收入增长快速,比茅台快。五粮液最悠闲。

应收账款中包括应收票据。

即使五粮液在营收上有调节,但也不如茅台和老窖的增长率大,这个应该是客观事实。

五粮液近千亿的资金放在银行,收益只有1.3%,还是分给股东好。 茅台的货币占总资产的比例较低。五粮液和老窖的货币资产都非常棒,五粮液的现金资产再加上票据资产和合同负债,这个比例接近64%了。虽然货币资产的效用太低,但对于资产的安全性是没地说了。 我想说,白酒行业的商业模式真是好的没法说了。感性判断白酒似乎是重资产制造业,但其实是轻资产行业。资产中一多半是现金啊!!经营不需要每年重复投资更新设备,赚的利润都是自由现金流的真金。五粮液资产的效率不如茅台,但资产中现金比例比茅台多。这对投资者有什么好处需要深度想想。 当然,五粮液的资产一多半是现金,也反映了管理层的不求进取。钱多自然就懒惰了。

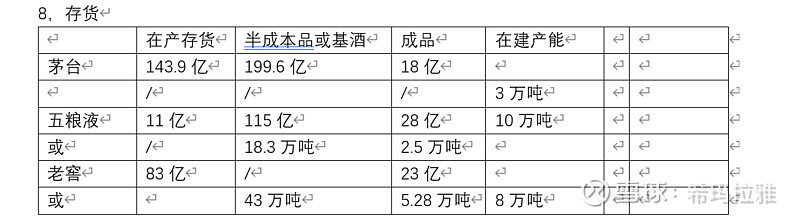

白酒的存货不提取跌价准备。在财报中坏账主要是针对应收账款的,数量也很小。酒精没有保质期,并且蒸馏白酒的价值和陈化年份有一定的相关性,这就导致库存不仅仅不减少价值反而增值。当然,我们看库存主要看未来销量的释放能力。头部公司其实都在大力扩大产能。消费者担心白酒卖不动了,白酒公司担心不够卖。

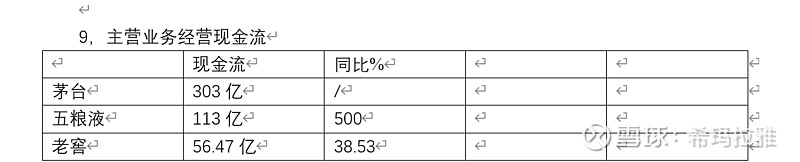

结合表3看,五粮液的现金流大幅度提高,高端是增长的,但主要是系列酒的以价换量的结果。销量略大于产量。还是那个问题,这是主动的策略还是被动不得不如此?

总结:说一点营销方面的猜测:这个问题要把高端和系列酒分开来说。高端酒适合控量挺价,主要是因为高端酒的产量小,要树立高端的品牌,不能靠价格战,因为降价可能伤害品牌的价值。2013年五粮液降价走量,虽然那个时候比老窖活得好一点,但终究还是伤害了品牌的价值。故而,我可以推测,高端酒不大可能通过价格战提高市占率。 但是系列酒就不同了,由于浓香型高端的出酒比例比茅台低,因此,形成了7成的白酒在中低端的位置,这是客观上造成五粮液必须降价放量的原因。这种策略不能说不对。问题是有不少人认为五粮液高端也是为了顺价降价竞争,这个看法是不对的也是不利的。五粮液的中低端明显比茅台,老窖要丰富。老窖也是浓香型白酒,它的高端出酒率也不会高多少,它的低端是如何处理的呢? 有人认为,茅台的千元价格带产品对五粮液有挤压作用。其实从上面的统计可以看出,茅台的系列酒比例也就1成,目前看主要是产品的结构限制。当然,如果将来千元的产量大增是另一回事。我也不同意购买浓香的消费者是因为酱香茅台的紧俏造成的外溢。的确有这种情况但更大的事实是,人们的口味各有所好,并不是每个消费者都喜欢酱香的味道。浓香的口感也是白酒的正宗。茅台的特点是金融属性被认可。五粮液高端的社交属性还是有的,对于不是那么很高端的宴请,五粮液也足够了。随着中产阶层的增加,五粮液品牌出现在普通家庭餐桌也许比茅台要多。 高端的市场是不是已经不好卖了,消费者是一个看法,白酒公司又是一个看法。从企业扩张的角度看,他们并不担心扩大产能。如果扩产的边际利润率不行了,我相信企业也不会扩大产能了。

那么多人看空五粮液,我就多看了几个财报。白酒没有什么神秘之处,估值呢公说婆说自然不同,但财务是相对客观的。看一漏万,里面也有猜测的成分,供大家参考吧。五粮液成长是比老窖茅台差一些,但估值也让出了一大块,从地位看,五老二的位置还没有别的白酒公司能取代。仅就1505亿的资产有一多半是现金看,就会有不少人是喜欢的。$五粮液(SZ000858)$