| 发布于: | 雪球 | 回复:17 | 喜欢:10 |

船价都快创07年新高了,这些产能还不起用呢?[大笑]而且大兄弟你这就是再说废话了,任何一个行业,只要价格上来了,都会有新产能。无非是两块,一块是全新产能,这个扩产至少3-4年;一块是你所谓的这些船价历史新高还赚不到钱的“产能”,这些僵尸产能大兄弟是从哪里刨出来的,都是文物啊[大笑]

低价是相对韩国船厂价格低,无非是你看克拉克森还是看CNPI。请问您的1.6亿产能,8000万出货,行业产能利用率仅50%的情况下,为什么仅追踪中国船厂价格的CNPI可以新高?

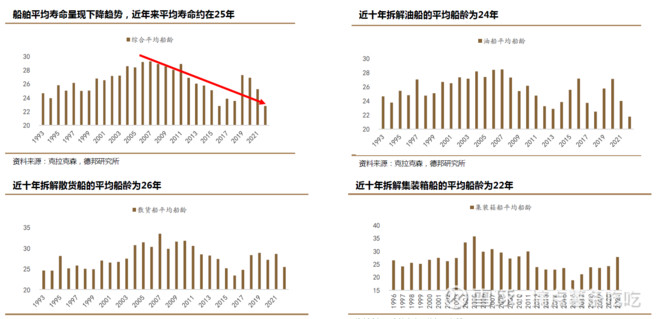

1、船龄无误,25年就拆船都是卖方研报吹出来的,拆船企业得出的结论就是32年。

2、我刚才忘了写,船价上涨和中国船企没关系,因为高利润订单都被日韩接走了,日韩船台被占了,把低价低利润订单挤到中国了。你重新去看我文里的今年接单情况就知道了。