Hello,各位小伙伴,大家好,这一期的玩转债券ETF我继续给大家介绍债券ETF套利策略。上一期的债券ETF套利策略知多少(一)收到很多小伙伴的反馈,说很有实战指导意义,这一期的还是一样偏向实战,希望大家手动一键三连点赞+在看+关注。

上一期的重点是介绍债券ETF套利基础知识和注意事项,以及国开债券ETF(159651.SZ)的套利策略等。本期的内容主要介绍公司债ETF(511030.SH)产品介绍、套利策略和未来信用债观点,话不多说,现在开始吧~

一、公司债ETF(511030.SH)产品介绍

做一个产品的套利之前,需要了解这个产品的基本情况,万一套利不成功变成长期持有,那就需要了解我们持有的产品到底是什么。那么,我先介绍一下我们公司债ETF(511030.SH)。

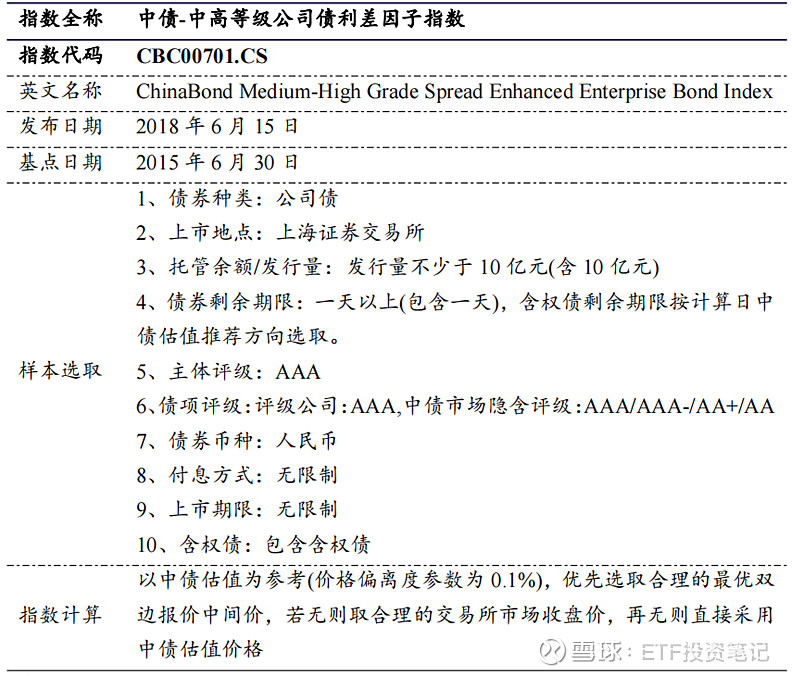

公司债ETF成立于2018年12月27日,成立规模51.88亿,2023年底规模60.43亿。产品跟踪中债-中高等级公司债利差因子指数,属于上交所单市场信用债ETF,采用实物申赎模式,即客户用实物债券申购(或者用现金代替,管理人会按照规则进行补券成本计算),赎回也获得一篮子实物债券。具体编制方案如下:

该产品以来运作平稳,无出现风险事件。成立以来超额收益显著,每年定期分红,累计分红6次,分红金额近5.3亿元。

公司债ETF作为平安债券ETF三剑客中规模最大、流动性最好的产品,也是全市场首只Smart Beta债券ETF,全市场首只中高等级信用债ETF,深受机构和个人客户认可,2023年产品规模涨幅超8.35亿。

公司债ETF定位为信用债宽基和国央企公司债。信用债宽基指不聚焦特定行业,在每个行业里面通过smart-beta策略优选行业优选个券,有利于增厚收益。国央企公司债指底层资产全部为国央企中高等级公司债,央国企信用良好,违约率极低,行业成熟,公司实力强大,具备强现金流、高分红与低估值的特征。

下面是这个产品的几大优势:

1、有特色:公司债ETF是国内首只采用Smart Beta策略的债券ETF,通过Smart Beta策略,公司债ETF兼顾了主动管理的策略和被动管理的纪律化、风格不漂移的优点。具体的Smart Beta策略包括中债隐含评级与利差因子选取,兼顾收益与风险。

Smart Beta策略:按照中债市场隐含评级分为三组并以利差因子进行细分,对不同评级给与不同权重如 隐含评级AAA权重为20%,AAA-权重为40%,AA和AA+权重为40%,以此来完成信用等级和个券的筛选,增厚收益。

利差因子选券:在隐含AAA 和 AAA- 的样本库中只选取与国债利差5日均值排名前50%进入样本券,通过利差因子可实现收益增强。指数调整中,降低周转率避免过多交易成本,不满足利差因子的样本券进入到备选券,不满足评级再剔除。

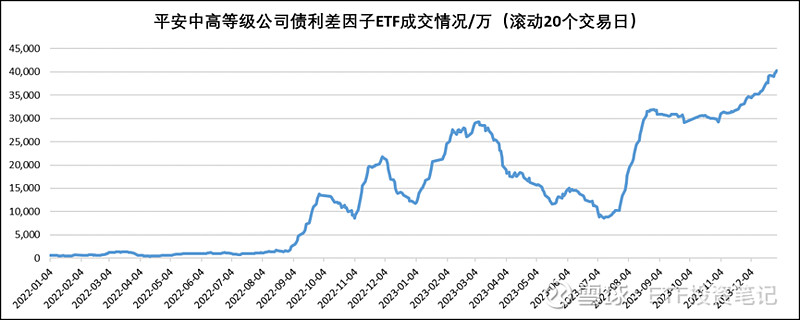

2、流动性好:公司债ETF目前有7家主流做市商(中信、银河、申万、华泰、方正、国君、东海等),2023年日均成交金额约2.48亿元,今年以来日均成交超3.5亿元;

公司债ETF流动性自2022年下半年纳入协议式质押库开始有了显著提升,并且去年加大了中信证券做市合作力度、新增引入多家FICC做市商参与做市,产品流动性有了进一步提升。目前公司债ETF盘口报价每一档1个亿,有效满足客户进出的日常流动性需求。

数据来源wind,截止2023年12月31日

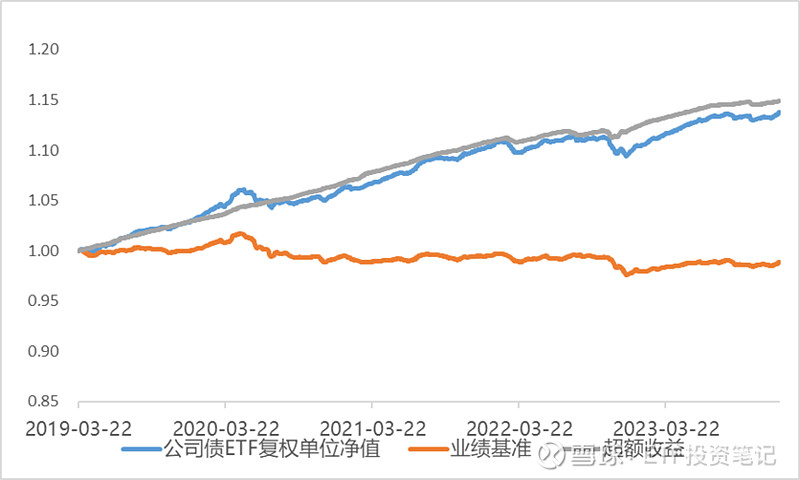

3、长期业绩好:公司债ETF自2018年12月27日成立以来年化收益率超2.8%,2023年收益率为3.38%,排名同类产品85/324;截止2月22日,今年以来收益率为0.69%。产品每年定期分红,累计分红6次,分红金额近5.3亿元。

图:公司债ETF及业绩基准曲线

4、跟踪误差较低: 2023年公司债ETF日均跟踪偏离基准仅为0.0135%,远低于合同要求的日均跟踪偏离0.25%的水平。

5、超额收益明显:公司债ETF成立以来业绩每年超越业绩基准。

以上是产品的最新介绍,如果有不清楚的也欢迎留言,其实,之前也写过公司债ETF的相关文章,详见下文系列专栏。

公司债ETF产品整体可以作为长期配置债券的一个底仓品种,因为产品久期相对较短,静态收益率相比利率债有增厚,因此,长期持有也是短债品种的一个代替。

二、公司债ETF套利策略

公司债ETF最近1年流动性有了较大的提升,传统的场内折溢价方式套利的策略逐步失效,不过可以做一些重大事件性的套利策略。

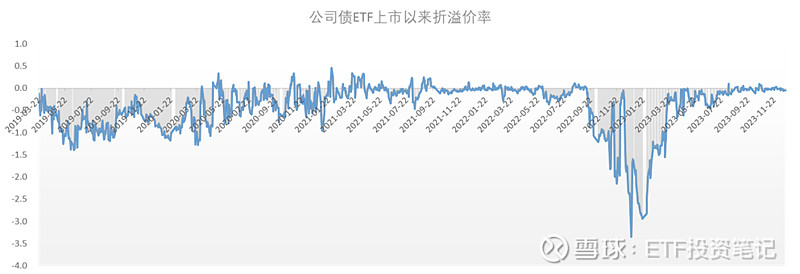

1、传统折溢价套利策略

统计上市以来的折溢价情况:最高的时候场内折价一度超过3%,那是2022年11月由于理财子赎回引发的债券市场大幅调整。不过,2023年以来公司债ETF折价持续在收敛,目前已经很少较大的折价套利机会,甚至有几天都出现溢价的情况。

在此,我给的建议是:

当折价超过0.3%,处在45%分位数,具备套利空间,可以关注起来,场内慢慢收集筹码,等待折价收敛的机会。

当折价超过0.5%,处在35%分位数,具备较高的性价比,是筹码的集中区。

折价超过1%,处在14%分位数,机会较少,危中有机,逆向思维,别人恐慌的时候可以适当贪婪。

不过在当前资产荒没有缓解的环境下,公司债ETF较难有大幅的折价水平,如果遇到了,那就果断关注起来。

注:债券ETF目前没有iopv,可用贴水率做参考,也可以自行通过pcf清单进行拟合。

溢折率是根据IOPV(ETF实时更新的估值)和二级市场场内价格计算的。贴水率是根据基金最新发布的净值(过去)和二级市场场内价格(现在)计算的。

2、重要时点套利机会

目前,我们现在比较推荐重大时点的折溢价套利策略:

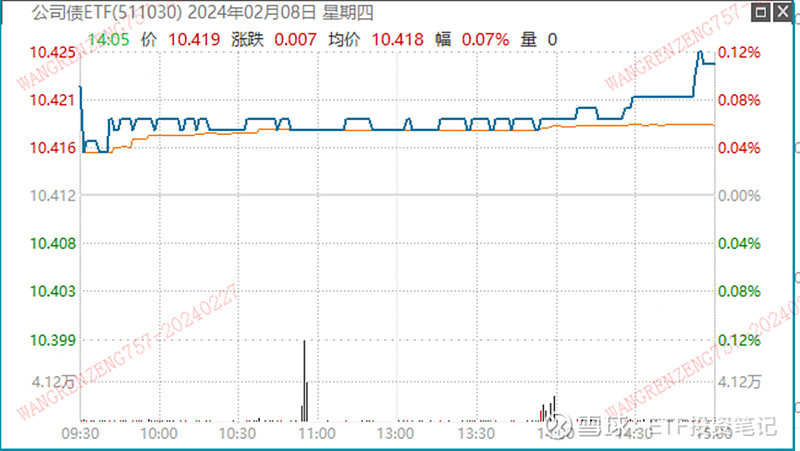

1、 重大节假日前一交易的套利策略。

比如,这次春节前一交易日(2月8日)的场内行情,如果在春节前2个交易日(2月7日)参与,那么在2月8日卖出就可获得节假日的套利收益。

1、 重大节假日的票息套利策略

每逢节假日,由于债券在假期会有票息收益,因此,很多投资者会在节假日前最后一个交易日涌入,造成溢价,目的是为了获取票息收益。由于信用债指数久期相对较短,因此,受利率波动影响较小,并且有信用利差增厚收益,因此节假日期间的票息会更稳定。

统计过往每年过年期间指数的收益率情况,以公司债ETF跟踪的中债-中高等级公司债利差因子指数(CBC00701.CS)为例,期间收益率如下所示:

最近8年以来,仅1年春节期间收益率为负,其余年份都是正。

过去12个春节期间指数平均年化收益率为5.6%。

公司债ETF二级市场盘口较好,折溢价波动小,比较推荐个人客户场内买入。

注:客户实际投资收益需要考虑场内折溢价的影响

数据来源:Wind,截至2023年12月31日

今天的分享就到这里,如果想了解与债券ETF其他相关知识,也欢迎留言,我们会持续推出债券ETF的干货知识~

风险提示:

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

玩转债券ETF系列文章:

网页链接{债券ETF:省心省力 简单透明——玩转债券ETF【第一期】}

网页链接{场外债券指数基金 VS 债券ETF——玩转债券ETF【第四期】}

——————————————————————————————————————

$国开债券ETF(SZ159651)$活跃国债ETF(SH511020)$ $公司债ETF(SH511030)$