原创,请勿抄袭。$青岛港(SH601298)$ $青岛港(06198)$

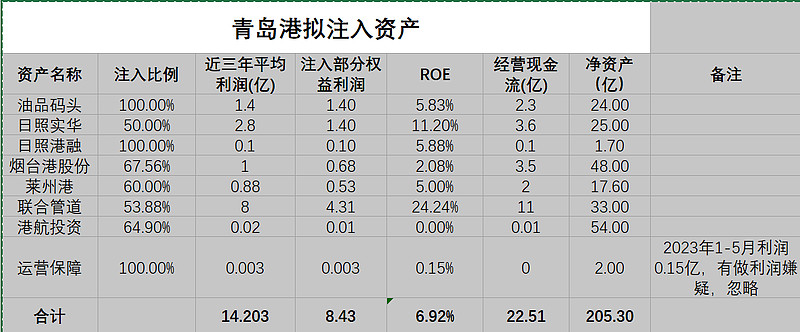

首先梳理拟注入资产的情况,如下表:

青岛港拟注入资产,权益利润8.4亿,对应的净资产205亿,ROE约 7%; 2023年,青岛港预计归属股东利润50亿,注入资产利润占比8.4/50=17%; 如果增发股份超过当前股份数量的17%,则每股收益将下降。 考虑到注入资产ROE较低,如果增发股份超过10%,则认为较大利空。

注入资产的估值推测:

1、按照净资产估值,则估值高达205亿,按照这个方式估值,则无论如何接受不了。直接抛弃对公司研究。

2、以利润估值,给10PE,则注入资产估值84.3亿,青岛港股份数65亿,如果按照每股5.77元增发,增发10%,则增发金额=5.77*65*10%=37.5亿,还需要募集84.3-37.5=46.8亿。公司自身完全具备这么多现金,无需再融资。注入后,股份数变为71.5亿,利润变为58亿,则每股收益由50/65=0.77元,增长到58/71.5=0.81元每股,每股收益增长5%;这是可以接受的方案。

3、如果按照20PE估值,则注入资产估值168.6亿,无论怎么增发,融资都是利空。因为上市公司的A股只有8PE,用8PE以内的估值增发股份去购买20PE的资产,这完全是不顾及上市股东利润的做法。直接判公司为垃圾公司,让它滚出研究视野。

4、如果按照15PE估值,估值126亿,则要求股价下跌一定幅度作为弥补。

综上,能接受的估值方式为收益法估值,能接受的估值为利润的10倍,能接受的增发比例为10%;超出此范围判为利空。